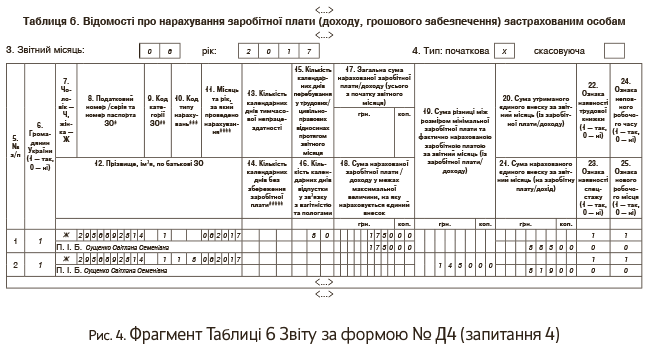

Працівниця продовжує перебувати у відпустці для догляду за дитиною до 3 років. Тому в Таблиці 5 вона «засвітитися» не повинна.

А ось у Таблиці 6 на неї будуть сформовані два рядки. Один — із сумою заробітної плати, нарахованої за фактично відпрацьований нею час у червні 2017 року (1750 грн.), другий — із сумою різниці між мінімальною заробітною платою і фактичною зарплатою, нарахованою їй за червень 2017 року (1450 грн. (ЄСВ — 319 грн.)). Зверніть увагу, оскільки трудові відносини з працівницею не припинялися, у графі 15 Таблиці 6 проставляємо «30» — загальна кількість календарних днів у червні 2017 року (див. рис. 4).

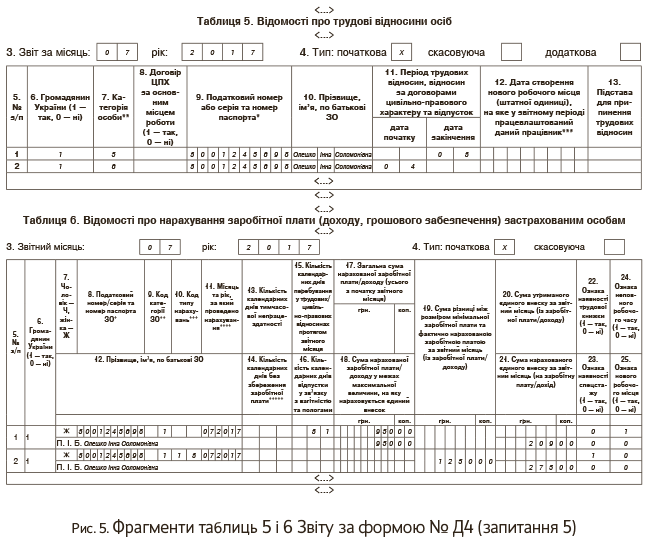

Запитання 5. Працівниця Олешко Інна Соломонывна (п о д а т к о в и й н о м е р3001245698) працевлаштована в цього роботодавця як за основним місцем роботи, так і за сумісництвом (внутрішній сумісник). Після закінчення відпустки у зв’язку з вагітністю та пологами (останній день відпустки — 3 липня 2017 року, сума допомоги, що приходиться на липень 1000 грн) вона: — за основним місцем роботи пішла у відпустку для догляду за дитиною до 3 років; — за місцем роботи за сумісництвом приступила до виконання своїх посадових обов’язків. Заробітна плата, нарахована їй за період роботи за сумісництвом за фактично відпрацьовані дні в липні 2017 року, — 950 грн. (ЄСВ — 209 грн.). Як відобразити ці дані в Звіті за формою № Д4?

У Таблиці 5 Звіту за формою № Д4 на працівницю формуємо два рядки.

Один — із датою закінчення відпустки у зв’язку з вагітністю та пологами (у графі 7 категорії особи «5»).

Другий — із датою початку відпустки для догляду за дитиною до 3 років (у графі 7 категорії особи «6»).

У Таблиці 6 на працівницю також формуємо два рядки. В одному відобразимо суму липневої зарплати, нарахованої їй за місцем роботи за сумісництвом (950 грн.).

А ось у другому вкажемо різницю між «мінімалкою» і сумою липневої зарплати та допомоги (1250 грн. (ЄСВ — 275 грн.)).

Річ у тому, що підприємство, на якому працевлаштована працівниця, є для неї також і основним місцем роботи.

Отже, за цією працівницею зобов’язано дотримуватися вимоги про сплату ЄСВ з фактичної бази нарахування, але не нижче мінзарплати.

Причому в базу нарахування ЄСВ входитиме як зарплата, нарахована їй за основним місцем роботи, так і за сумісництвом.

У липні працівниці не нараховувався дохід за основним місцем роботи, але є «внутрішньо-сумісницька» зарплата. Її сума нижче мінзарплати.

Отже, роботодавець зобов’язаний розрахувати різницю і донараховувати на неї ЄСВ (див. рис. 5).

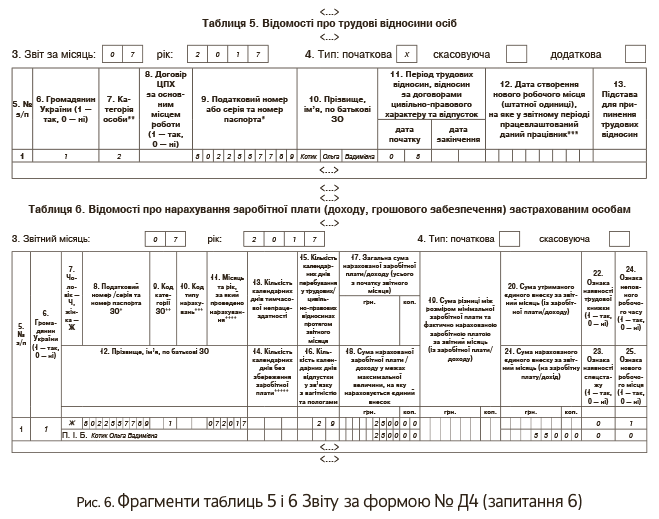

Запитання 6. Працівниця Котик Ольга Вадимівна (податковий номер 3022557789), яка за основним місцем роботи перебуває у відпустці для догляду за дитиною до 3 років, працевлаштувалася до іншого роботодавця на роботу за сумісництвом з 3 липня 2017 року. Зарплата, нарахована їй за фактично відпрацьований час за сумісництвом, — 2500 грн. (ЄСВ — 550 грн.). Як роботодавцю, у якого працівниця працює за сумісництвом, відобразити її дані в Звіті з ЄСВ?

Роботодавець, до якого працівниця працевлаштувалася за сумісництвом, відобразить у Таблиці 5 Звіту за формою № Д4 дату її прийняття на роботу (у графі 7 код категорії особи «2»).

Той факт, що вона в цей же час в іншого роботодавця перебуває у відпустці для догляду за дитиною, його хвилювати не повинен.

У Таблиці 6 на працівницю буде сформований один рядок із сумою червневої зарплати.

Жодні доплати до мінімального страхового внеску роботодавцеві за місцем роботи за зовнішнім сумісництвом здійснювати не потрібно.

Фрагменти таблиць 5 і 6 Звіту за формою № Д4 з даними за працівницею наведемо на рис. 6.