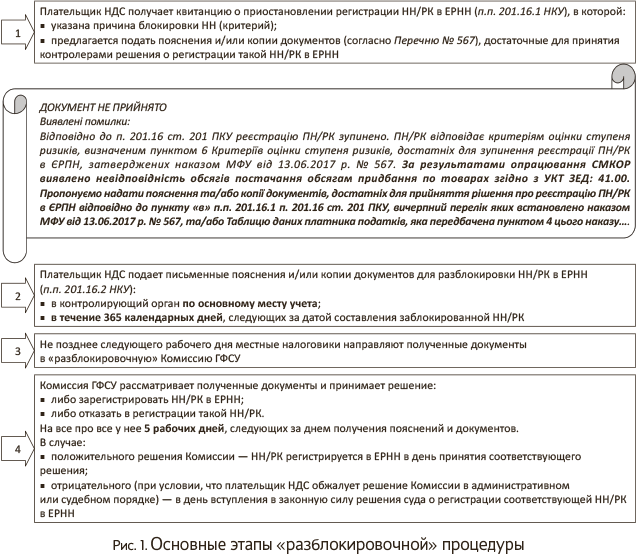

Начнем с основных этапов, которые предстоит пройти плательщику НДС, у которого НН застряла по пути в ЕРНН. Все они прописаны в п. 201.16 НКУ (см. рис. 1).

Но именно второй этап «разблокировочной» процедуры на сегодня вызывает наибольшее количество вопросов у плательщиков НДС. Какие именно документы и объяснения следует подавать для разблокировки НН и как это сделать? Ответы на эти вопросы содержат Перечень № 567 и Критерии № 567*.

* Соответственно Исчерпывающий перечень документов, достаточных для принятия решения о регистрации НН/РК в ЕРНН, и Критерии оценки степени рисков, достаточных для приостановления регистрации НН/РК в ЕРНН, утвержденные приказом Минфина от 13.06.2017 г. № 567.

Что ж, давайте рассмотрим их подробнее.

Письменные пояснения и документы

Итак, как только вы получили «блокировочную» квитанцию, вам следует подготовить и подать пакет «разблокировочных» документов.

Какие документы подавать. Независимо от того, по какой причине была заблокирована ваша НН, Перечень № 567 предлагает подготовить следующие документы:

— договоры, в том числе внешнеэкономические контракты, с приложениями, переписка с контрагентами;

— договоры, доверенности, акты руководящего органа налогоплательщика, которыми оформлены полномочия лиц, приобретающих продукцию в интересах плательщика налога для осуществления хозяйственной операции;

— первичные документы по поставке/приобретению товаров/услуг, хранению и транспортировке, погрузке, разгрузке продукции, складские документы (инвентаризационные описи), в том числе счета-фактуры/инвойсы, акты приема-передачи товаров (работ, услуг) с учетом наличия определенных типовых форм и отраслевой специфики, накладные;

— расчетные документы, банковские выписки;

— документы о подтверждении соответствия продукции (декларации о соответствии, паспорта качества, сертификаты соответствия), наличие которых предусмотрено договором и/или законодательством.

Внимание! Пренебрегать этим списком не стоит, так как от него зависит судьба заблокированной НН, а значит, и налоговый кредит вашего покупателя. Поэтому советуем:

— отправить все имеющиеся документы по операции, которые бы подтвердили реальность проведенной операции: наличие производственных помещений, когда и у кого был приобретен товар, как он был оплачен и т. д. Не забудьте: Перечень № 567 является исчерпывающим. А значит, отсутствие одного необходимого документа может затянуть всю процедуру рассмотрения или даже стать причиной отказа в регистрации НН в ЕРНН;

— вместе с документами обязательно предоставить письменные пояснения (причем развернутые) с описанием особенностей деятельности и основных операций. Не пропустите ни одной детали.

И еще. Отправляя документы, обязательно прикрепите к ним их детальный перечень. Чтобы вам потом не пришлось доказывать, что какой-то документ действительно был отправлен.

Да, ситуация не из простых. Выходит, что из-за одной заблокированной НН придется предоставить налоговикам огромное количество документов. То есть договор поставки, все дополнения к нему, приходные накладные, сертификаты качества, ТТН, подтверждение наличия производственных мощностей, складских помещений, расходные накладные, банковские выписки и т. д. То есть все-все-все документы, которые бы подтверждали, что плательщик НДС реально совершил операцию, по которой была выписана заблокированная НН.

В связи с этим в наихудшем положении оказываются плательщики НДС, оказывающие транспортно-экспедиторские услуги (из-за огромного количества ТТН). А вот плательщики НДС, у которых заблокируют НН на предоплату, отделаются легким испугом. Им достаточно будет отсканировать лишь договор и банковскую выписку.

Как подать документы. Письменные пояснения и копии документов плательщики НДС могут подать в ГФСУ в электронном виде (п. 2 Перечня № 567).

С этой целью применяют Уведомление о подаче документов о подтверждении реальности осуществления операций по НН/РК, которым отказано в регистрации в ЕРНН (форма J(F)1312601).

К такому Уведомлению следует прикрепить копии документов в виде отдельных приложений (по форме J(F)1360101) в формате PDF. Важно! Размер каждого приложения не должен превышать 2 Мб.

Внимание! Уведомление (J(F)1312601) формируется отдельно по каждой НН/РК, регистрация которой приостановлена.

Как заполнить Уведомление и приложения к нему, рассмотрим на примере Электронного кабинета плательщика НДС (ЭКП):

1. Войдите в ЭКП в личный кабинет плательщика.

Предупреждаем: в ЭКП можно зайти только с ключом директора.

2. Откройте вкладку «Введення звітності» → «Створити запит» → выберите форму Уведомления (J(F)1312601) → нажмите «Створити».

3. Приступаем к заполнению Уведомления. В документе, который перед вами откроется, необходимо:

— указать дату составления Уведомления (а не квитанции о блокировке!) и присвоить ему номер (если это ваше первое Уведомление — ставим «1») (рис. 2);

Рис. 2. Пример заполнения верхней части Уведомления

— в таблицу ниже внесите реквизиты заблокированной НН, количество прилагаемых документов (количество ваших будущих приложений) и причину подачи Уведомления (рис. 3).

Напомним еще раз: Уведомление составляется на каждую отдельную НН, поэтому в таблице у вас поместятся данные только такой НН;

Рис. 3. Пример заполнения табличной части Уведомления

— далее нажимаем «Додатки» и выбираем форму «J(F)1360101»;

— в шапке открывшегося документа указываем дату его составления и номер (например, «1»). Ниже указываем свои данные;

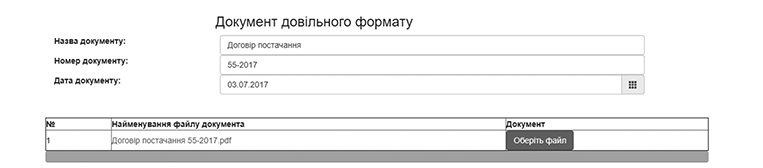

— следом пишем название, номер и дату прикрепляемого документа, а в таблицу добавляем копию самого документа в формате PDF (не более 2 Мб) (рис. 4).

Кстати, ЭКП сразу покажет вам размер прикрепляемого файла.

Рис. 4. Пример заполнения приложения к Уведомлению

Обратите внимание! Добавить хотя бы еще одну строчку в таблицу приложения не получится. Поэтому приложений у вас будет столько, сколько документов вам нужно прикрепить к Уведомлению (1 приложение = 1 документ);

— последний шаг — проверяем документ, подписываем и отправляем в ГФСУ.

Через 5 рабочих дней после получения от вас Уведомления с приложениями «разблокировочная» Комиссия должна прислать свое решение о регистрации/нерегистрации НН/РК в ЕРНН.

Заметьте: на первых этапах запуска системы блокировки, когда электронная форма Уведомления была еще не доступна, местные налоговики принимали «разблокировочные» документы в бумажной форме (делать это п. 2 Перечня № 567 не запрещает).

Однако будет ли от этого какой-то эффект, пока неизвестно. Надеемся, плательщики НДС смогут получить от Комиссии положительное решение независимо от формы подачи документов.

Идем дальше.

Таблица данных плательщика

Таблица данных плательщика налога — это тот документ, который поможет вовсе избежать блокировки НН/РК в ЕРНН. Однако у нее тоже есть ряд особенностей:

а) такая Таблица может помочь только тем плательщикам НДС, у которых товары/услуги «на входе» не соответствуют товарам/услугам «на выходе».

То есть производителям товаров, поставщикам услуг, а также переработчикам давальческого сырья.

Подавать Таблицу другим плательщикам НДС не имеет смысла (данные, указанные в третьей и четвертой графах Таблицы, будут повторяться);

б) предоставить Таблицу в ГФСУ плательщики НДС могут только после того, как получат квитанцию о приостановлении регистрации НН/РК в ЕРНН (п. 3 Критериев № 567). То есть только вместе с копиями документов и письменными пояснениями.

Если это сделать заранее, Таблицу могут просто не учесть при вынесении решений о разблокировке НН/РК;

в) после того, как ГФСУ учтет информацию, поданную в Таблице, подавать ее с каждым Уведомлением не придется;

г) подать Таблицу можно исключительно в электронном виде (форма J(F)1312301) (п. 4 Критериев № 567).

Как это сделать, рассмотрим на примере ЭКП:

1. Войдите в личный кабинет плательщика.

2. Откройте вкладку «Введення звітності» → «Створити запит» → выберите «Додаток до Критерiїв оцiнки ступеня…» → «Створити».

3. Приступаем к заполнению Таблицы. В документе, который перед вами откроется, необходимо:

— указать дату составления Таблицы и присвоить ей номер (ставим «1»);

— ниже внести свои данные (ИНН, наименование плательщика НДС);

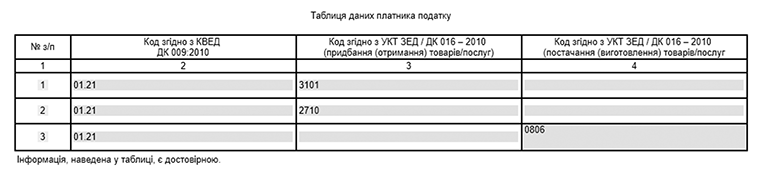

— в табличной части вписать код вида деятельности по КВЭД (ДК 009:2010), коды товаров согласно УКТ ВЭД/услуг согласно ГКПУ (ДК 016-2010), которые на постоянной основе поставляются (изготавливаются) (рис. 5).

Кроме этого, плательщик НДС может указать коды товаров/услуг, которые им приобретаются для изготовления товаров/услуг.

Обратите внимание, что первый столбец Таблицы заполняется с точками, второй и третий — без точек.

Кстати, в отличие от табличной части Уведомления и приложений, в Таблице можно добавлять новые строчки. Но заметьте! В первом столбце не может быть больше 6 разных кодов видов деятельности по КВЭД (иначе документ не проходит проверку);

— после этого останется только проверить документ, подписать и отправить в ГФСУ.

Рис. 5. Пример заполнения табличной части Таблицы данных плательщика налога

Подтверждением получения Таблицы ГФСУ будет квитанция № 1 (квитанция о доставке). После обработки и рассмотрения Комиссией ГФСУ Таблицы вам в течение 5 рабочих дней направят квитанцию № 2, в которой будет информация о результате рассмотрения (учет/ неучет информации).