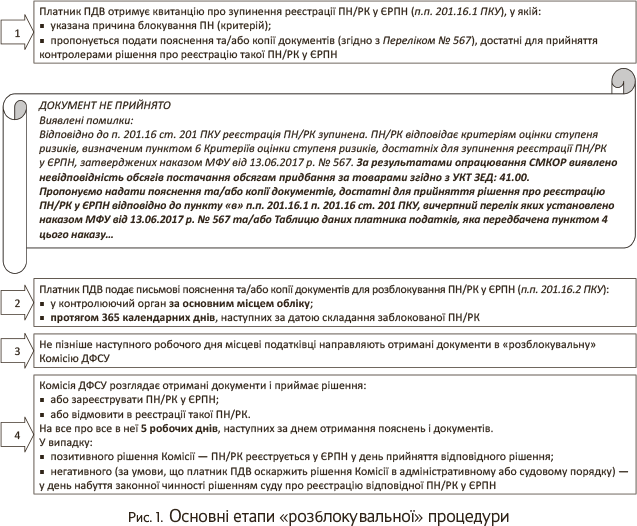

Розпочнемо з основних етапів, які належить пройти платникові ПДВ, у якого ПН застрягла по дорозі у ЄРПН. Усі вони прописані в п. 201.16 ПКУ (див. рис. 1).

Але саме другий етап «розблокувальної» процедури на сьогодні викликає найбільшу кількість запитань у платників ПДВ. Які саме документи і пояснення слід подавати для розблокування ПН і як це зробити? Відповіді на ці запитання містять Перелік № 567 і Критерії № 567*.

* Відповідно Вичерпний перелік документів, достатніх для прийняття рішення про реєстрацію ПН/РК в ЄРПН, і Критерії оцінки ступеня ризиків, достатніх для зупинення реєстрації ПН/РК в ЄРПН, затверджені наказом Мінфіну від 13.06.2017 р. № 567.

Що ж, давайте розглянемо їх детальніше.

Письмові пояснення і документи

Отже, щойно ви отримали «блокувальну» квитанцію, вам слід підготувати і подати пакет «розблокувальних» документів.

Які документи подавати. Незалежно від того, з якої причини була заблокована ваша ПН, Перелік № 567 пропонує підготувати такі документи:

- договори, у тому числі зовнішньоекономічні контракти, з додатками, листування з контрагентами;

- договори, доручення, акти керівного органу платника податків, якими оформлені повноваження осіб, що придбавають продукцію в інтересах платника податку для здійснення господарської операції;

- первинні документи з постачання/придбання товарів/послуг, зберігання і транспортування, навантаження, розвантаження продукції, складські документи (інвентаризаційні описи), у тому числі рахунки-фактури/інвойси, акти приймання-передачі товарів (робіт, послуг) з урахуванням наявності визначених типових форм і галузевої специфіки, накладні;

- розрахункові документи, банківські виписки;

- документи про підтвердження відповідності продукції (декларації про відповідність, паспорти якості, сертифікати відповідності), наявність яких передбачена договором та/або законодавством.

Увага! Нехтувати цим списком не варто, оскільки від нього залежить доля заблокованої ПН, отже, і податковий кредит вашого покупця. Тому радимо:

- відправити всі наявні документи за операцією, які б підтвердили реальність проведеної операції: наявність виробничих приміщень, коли і в кого був придбаний товар, як він був оплачений тощо. Не забудьте: Перелік № 567 є вичерпним. Тобто відсутність одного необхідного документа може затягнути усю процедуру розгляду або навіть стати причиною відмови в реєстрації ПН у ЄРПН;

- разом з документами обов’язково надати письмові пояснення (причому розгорнуті) з описом особливостей діяльності й основних операцій. Не пропустіть жодної деталі.

І ще. Відправляючи документи, обов’язково прикріпіть до них їх детальний перелік. Щоб вам потім не довелося доводити, що якийсь документ дійсно був відправлений.

Так, ситуація не з простих. Виходить, що через одну заблоковану ПН доведеться надати податківцям величезну кількість документів. Тобто договір постачання, усі доповнення до нього, прибуткові накладні, сертифікати якості, ТТН, підтвердження наявності виробничих потужностей, складських приміщень, видаткові накладні, банківські виписки тощо. Тобто всі-всі-всі документи, які б підтверджували, що платник ПДВ реально вчинив операцію, за якою була виписана заблокована ПН.

У зв’язку із цим у найгіршому становищі опиняються платники ПДВ, що надають транспортно-експедиторські послуги (через величезну кількість ТТН). А ось платники ПДВ, у яких заблокують ПН на передоплату, відбудуться легким переляком. Їм достатньо буде відсканувати лише договір і банківську виписку.

Як подати документи. Письмові пояснення і копії документів платники ПДВ можуть подати до ДФСУ в електронному вигляді (п. 2 Переліку № 567).

Із цією метою застосовують Повідомлення про подання документів про підтвердження реальності здійснення операцій за ПН/РК, яким відмовлено в реєстрації у ЄРПН (форма J(F) 1312601).

До такого Повідомлення слід прикріпити копії документів у вигляді окремих додатків (за формою J(F) 1360101) у форматі PDF.

Важливо! Розмір кожного додатку не повинен перевищувати 2 Мб.

Увага! Повідомлення (J(F) 1312601) формується окремо за кожною ПН/РК, реєстрація якої призупинена.

Як заповнити Повідомлення і додатки до нього, розглянемо на прикладі Електронного кабінету платника ПДВ (ЕКП):

1. Увійдіть у ЕКП в особистий кабінет платника.

Попереджаємо: в ЕКП можна зайти тільки з ключем директора.

2. Відкрийте вкладку «Введення звітності» → «Створити запит» → оберіть форму Повідомлення (J(F) 1312601) → натисніть «Створити».

3. Приступаємо до заповнення Повідомлення. У документі, який перед вами відкриється, потрібно:

- вказати дату складання Повідомлення (а не квитанції про блокування!) і присвоїти йому номер (якщо це ваше перше Повідомлення — ставимо «1») (рис. 2);

Рис. 2. Приклад заповнення верхньої частини Повідомлення

- у таблицю нижче внесіть реквізити заблокованої ПН, кількість документів, що додаються (кількість ваших майбутніх додатків), і причину подання Повідомлення (рис. 3).

Нагадаємо ще раз: Повідомлення складається на кожну окрему ПН, тому в таблиці у вас помістяться дані тільки такої ПН;

Рис. 3. Приклад заповнення табличної частини Повідомлення

- далі натискаємо «Додатки» і обираємо форму «J(F) 1360101»;

- у шапці документа, що відкрився, указуємо дату його складання і номер (наприклад, «1»). Нижче вносимо свої дані;

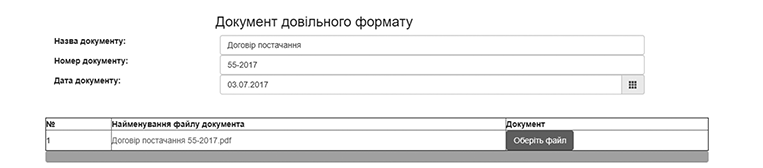

- далі пишемо назву, номер і дату документа, що прикріплюється, а в таблицю додаємо копію самого документа у форматі PDF (не більше 2 Мб) (рис. 4).

До речі, ЕКП відразу покаже вам розмір файла, що прикріплюється.

Рис. 4. Приклад заповнення додатка до Повідомлення

Зверніть увагу! Додати хоч би ще один рядок до таблиці додатка не вийде. Тому додатків у вас буде стільки, скільки документів вам потрібно прикріпити до Повідомлення (1 додаток = 1 документ);

- останній крок — перевіряємо документ, підписуємо і відправляємо до ДФСУ.

Через 5 робочих днів після отримання від вас Повідомлення з додатками «розблокувальна» Комісія повинна прислати своє рішення про реєстрацію/нереєстрацію ПН/РК у ЄРПН.

Зверніть увагу: на перших етапах запуску системи блокування, коли електронна форма Повідомлення була ще недоступна, місцеві податківці приймали «розблокувальні» документи в паперовій формі (робити це п. 2 Переліку № 567 не забороняє).

Проте чи буде від цього якийсь ефект, поки що невідомо. Сподіваємося, платники ПДВ зможуть отримати від Комісії позитивне рішення незалежно від форми подання документів.

Ідемо далі.

Таблиця даних платника

Таблиця даних платника податку — це той документ, який допоможе зовсім уникнути блокування ПН/РК у ЄРПН. Проте в неї теж є низка особливостей:

а) така Таблиця може допомогти тільки тим платникам ПДВ, у яких товари/послуги «на вході» не відповідають товарам/послугам «на виході».

Тобто виробникам товарів, постачальникам послуг, а також переробникам давальницької сировини.

Подавати Таблицю іншим платникам ПДВ не має сенсу (дані, указані в третій і четвертій графах Таблиці, будуть повторюватися);

б) надати Таблицю до ДФСУ платники ПДВ можуть тільки після того, як отримають квитанцію про зупинення реєстрації ПН/РК у ЄРПН (п. 3 Критеріїв № 567). Тобто тільки разом з копіями документів і письмовими поясненнями.

Якщо це зробити заздалегідь, Таблицю можуть просто не врахувати при винесенні рішень щодо розблокування ПН/РК;

в) після того як ДФСУ врахує інформацію, подану в Таблиці, подавати її з кожним Повідомленням не доведеться;

г) надати Таблицю можна виключно в електронному вигляді (форма J(F) 1312301) (п. 4 Критеріїв № 567).

Як це зробити, розглянемо на прикладі ЕКП:

1. Увійдіть до особистого кабінету платника.

2. Відкрийте вкладку «Введення звітності» → «Створити запит» → оберіть «Додаток до Критерiїв оцiнки ступеня…» → «Створити».

3. Приступаємо до заповнення Таблиці. У документі, який перед вами відкриється, потрібно:

- указати дату складання Таблиці і присвоїти їй номер (ставимо «1»);

- нижче внести свої дані (ІПН, найменування платника ПДВ);

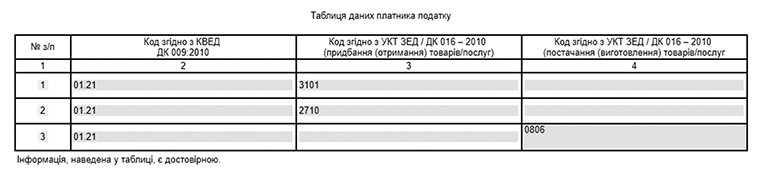

- у табличній частині вписати код виду діяльності за КВЕД (ДК 009:2010), коди товарів згідно з УКТ ЗЕД/послуг згідно з ДКПП (ДК 016-2010), які на постійній основі постачаються (виготовляються) (рис. 5).

Окрім цього, платник ПДВ може вказати коди товарів/послуг, які ним отримуються (придбаваються) для виготовлення товарів/послуг.

Зверніть увагу, що перший стовпчик Таблиці заповнюється з крапками, другий і третій — без крапок.

До речі, на відміну від табличної частини Повідомлення і додатків у Таблиці можна додавати нові рядки. Але зверніть увагу! У першому стовпчику не може бути більше 6 різних кодів видів діяльності за КВЕД (інакше документ не проходить перевірку);

- після цього залишиться тільки перевірити документ, підписати і відправити до ДФСУ.

Рис. 5. Приклад заповнення табличної частини Таблиці даних платника податку

Підтвердженням отримання Таблиці ДФСУ буде квитанція № 1 (квитанція про доставку). Після обробки і розгляду Комісією ДФСУ Таблиці вам протягом 5 робочих днів направлять квитанцію № 2, у якій буде інформація про результат розгляду (урахування/неурахування інформації).