Новые ставки

Нововведения, о которых мы сказали выше, не глобальны. Изменениям подверглись только предельные размеры ставок земельного налога для сельскохозяйственных угодий. Так, для сельхозугодий:

— НДО которых проведена, размер ставки установлен в пределах не менее 0,3 % и не более 1 % от НДО таких угодий;

— НДО, которых не проведена, — не менее 0,3 % и не более 5 % от НДО единицы площади пашни по АР Крым или по области.

До этого для вышеупомянутых земель была определена лишь максимальная ставка налога. Она, кстати, осталась неизменной. А вот минимального предела ставок земналога по ним установлено не было.

Поэтому если в вашем регионе на 2017 год местные органы власти установили ставку налога для сельхозугодий в размере меньшем, чем предельный минимальный размер (0,3 % от их НДО), то они должны пересмотреть размер такой ставки.

Сделать это им удастся без проблем, поскольку в 2017 году до утверждения новых ставок налога на этот год после начала нового бюджетного года все решения будут легитимными ( п. 4 разд. ІІ Закона № 1791).

Если же ставки в вашем регионе вписываются в пределы указанных величин, местные власти могут их не переутверждать. В то же время отдельные местные советы решили «под шумок» переутвердить размеры ставок земельного налога для всех земель, которые находятся под их юрисдикцией. Например, так сделали в Харькове.

Следовательно, если ваш орган местного самоуправления в 2017 году утвердил новые ставки земельного налога, то вам следует провести уточнение ранее задекларированного налогового обязательства.

Правила уточнения

Напомним, что отчетным периодом для платы за землю является календарный год. В то же время законодатель предложил плательщикам налога подавать отчетность ( ст. 286 НКУ) по этому налогу на выбор одним из двух способов:

1) подать одну годовую налоговую декларацию не позднее 20 февраля текущего года соответствующему органу ГФС по местонахождению земельного участка;

2) вместо одной годовой декларации на текущий год можно ежемесячно подавать отчетную месячную декларацию в течение 20 календарных дней месяца, следующего за отчетным ( п. 286.3 НКУ).

От того, какой вариант вы избрали, и будет зависеть способ уточнения.

Если вы избрали месячный срок для подачи декларации, то изменение ставки налога в течение года не вынуждает вас подавать других деклараций, кроме отчетных, для начисления налоговых обязательств с учетом новой ставки. Дело в том, что плательщик, который избрал такой вариант подачи декларации, может откорректировать размер налога при подаче следующей отчетной месячной декларации. А именно: он имеет возможность начислить обязательство за месяц, в котором изменилась ставка, уже по новой ставке. Для этого ему нужно просто в месячной декларации по земельному участку, по которому изменилась ставка налога, начислить налог двумя строками:

— в первой строке — по старой ставке за период, в течение которого действовала такая ставка;

— во второй строке — исходя из нового размера налога.

Если ставка начала действовать в середине месяца, то месячный размер налога по каждой ставке будет зависеть от количества дней действия соответствующей ставки.

При подаче годовой декларации (этот вариант подачи чаще всего используют для отчетности) без уточнения не обойтись.

Проводя уточнение, следует помнить, что платить начисленные налоговые обязательства следует ежемесячно в течение 30 календарных дней, следующих за последним календарным днем отчетного месяца. В связи с этим определенную в годовой декларации сумму налога на год разбивают по месяцам и уплачивают ее равными частями. Опираясь на эти особенности, налоговики позволяют (см. БЗ 112.05) исправлять ошибки, допущенные в годовой декларации, в одной уточняющей декларации. То есть одновременно как за месяцы, срок уплаты за которые истек, так и за месяцы, срок уплаты за которые еще не наступил. При этом своеобразным Рубиконом между прошлыми и будущими месяцами будет именно предельный срок уплаты налога (30-е число).

В нашем случае речь идет об изменении ставок с периода, за который срок уплаты еще не наступил. Дело в том, что плательщики налога наверняка узнают об изменении ставки до даты предельной уплаты обязательств за месяц, в котором произошли такие изменения. В этом случае вы будете проводить уточнение только будущих отчетных периодов текущего года.

Делать такое уточнение следует путем подачи уточняющей декларации.

К сведению! В НКУ не прописан срок проведения уточнения налоговых обязательств при изменении ставки земналога. Поэтому можно говорить так: для того чтобы не нарваться на штрафные санкции, уточняющую декларацию следует подать не позже даты уплаты обязательств за период, в котором состоялось изменение ставки. То есть до 30 числа месяца, следующего за месяцем, в котором состоялись изменения.

В то же время в п. 286.4 НКУ указано, что в случае изменения в течение года объекта и/или базы налогообложения плательщик платы за землю подает налоговую декларацию в течение 20 календарных дней месяца, следующего за месяцем, в котором произошли такие изменения.

Учитывая это, налоговики настаивают на том, что при изменении в течение года функционального использования земли, наступлении другого изменения объекта и/или базы, которые изменяют сумму земельного налога за отчетный(е) месяц(ы), такой плательщик подает уточняющую налоговую декларацию по плате за землю с исправленными показателями за такой(ие) отчетный(е) месяц(ы) в течение 20 календарных дней месяца, следующего за месяцем, в котором произошли такие изменения (БЗ 112.05). Поэтому если вы не хотите проблем, советуем подать уточняющую декларацию в сроки, рекомендованные налоговиками.

Заполняем уточняющую декларацию

Вообще-то, для уточнения земельной отчетности следует использовать форму декларации, действующую на момент ее подачи. На сегодня таковой является форма, утвержденная приказом Минфина от 16.06.2015 г. № 560 в редакции приказа от 23.01.2017 г. № 9, который вступил в силу с 21 марта.

Между тем считаем, что в текущем году плательщики платы за землю должны продолжать пользоваться отчетной формой в старой редакции, в том числе и для самостоятельного исправления ошибок, допущенных в налоговой отчетности за предыдущие отчетные (налоговые) периоды.

Учитывая правила введения в действие новых форм отчетности, прописанные в п. 46.6 НКУ, а также то, что базовым налоговым периодом для платы за землю является календарный год, обновленную форму придется подавать, скорее всего, только в будущем году. По крайней мере, такого подхода придерживались налоговики при введении в действие предыдущих форм земотчетности (см. БЗ 112.05).

Из-за отсутствия утвержденного порядка заполнения формы декларации при ее заполнении нужно пользоваться подсказками, которые приведены в примечаниях к отдельным показателям.

Детально останавливаться на заполнении шапки не будем, поскольку что она заполняется по тем же правилам, что и отчетная, за исключением того, что:

— порядковый номер за год уточняющей декларации — «1», если декларацию такого типа вы подаете в отчетном году впервые. Нумерацию отчетных деклараций при этом нужно вести отдельно;

— в разд. 1 отметку «Х» следует ставить в поле 03 «Уточнююча»;

— в поле «за 20__ рік» указывают год, за который исправляется ошибка;

— в реквизите «з урахуванням уточнень з» — дату (число и месяц), начиная с которой происходит уточнение данных*.

* Заполняя это поле, стоит учитывать, что дата проставляется арабскими цифрами, причем для чисел, которые состоят из одной цифры, сначала проставляется «0». Например, если новая ставка начала действовать с 1 марта, то нужно указать «01.03».

Поскольку мы говорим об уточнении данных по земельному налогу, то в уточняющей декларации будут заполнены разделы І и ІІІ.

В разделе І уточняющей декларации вам следует отразить новые данные по всем имеющимся у вас земельным участкам. При этом начислить налог по участкам, ставки налога по которым изменились, следует с учетом такого изменения. То есть вам нужно по таким участкам начислить налог в двух строках:

— в первой — исходя из размера старой ставки и периода ее действия (с начала года и до дня утверждения новой ставки);

— во второй — исходя из размера новой ставки и периода ее действия (с даты утверждения ставки и до конца года).

Внимание! Для расчета налога в каждой строке разд. І следует указать в колонке 12 «річна сума земельного податку» роздела І сумму налога, начисленного за соответствующий период действия старой или новой ставки. То есть формулу для расчета налога применять нельзя. Оно и не удивительно. Соответствующая ставка налога действовала не целый год, а определенный промежуток времени. Поэтому считаем, что при заполнении декларации в электронной форме вам следует отключить автоматический расчет и рассчитать налог самостоятельно, исходя из размера ставки и периода ее действия. Нашу позицию подтверждают и налоговики (см. БЗ 112.05).

После этого переходим к заполнению разд. ІІІ.

1. Сначала начисленный налог по двум ставкам, приведенный в кол. 16 раздела І по каждому земучастку, который вам принадлежит (в эту колонку данные переносятся из кол. 12 после вычета из них размера льготы), следует перенести в стр. 3 разд. ІІІ Уточняющей декларации. Его в пределах стр. 3 следует разбить между месяцами года. При этом делать это следует с учетом периода действия разных ставок налога.

2. В стр. 4 разд. ІІІ указываете ранее задекларированные суммы земельного налога, рассчитанного по одной ставке. Данные для заполнения этой строки переносите из уточняемой декларации, т. е. из стр. 3 разд. ІІІ декларации за 2017 год.

3. Ранее начисленные налоговые обязательства в стр. 4 сравниваете с новыми начисленными данными (стр. 3 уточняющей декларации) и определяете размер переплаты или недоплаты.

О том, что ставка налога изменилась, вы узнали до даты окончания предельного срока уплаты налоговых обязательств за период, в котором произошли такие изменения. Поэтому после сравнения у вас может быть заполнена:

— или стр. 5, в которой вы укажете данные о сумме занижения налоговых обязательств. Заполняется эта строка в случае, если вы получите положительное значение разницы между данными стр. 3 и 4;

— или стр. 6, в которую заносите данные о сумме завышения налоговых обязательств. Возникает оно в случае, если вы получите положительное значение разницы между данными стр. 4 и 3.

Данные в стр. 7 или 8 попадут только тогда, когда вы будете уточнять суммы после предельной уплаты обязательств за соответствующий период.

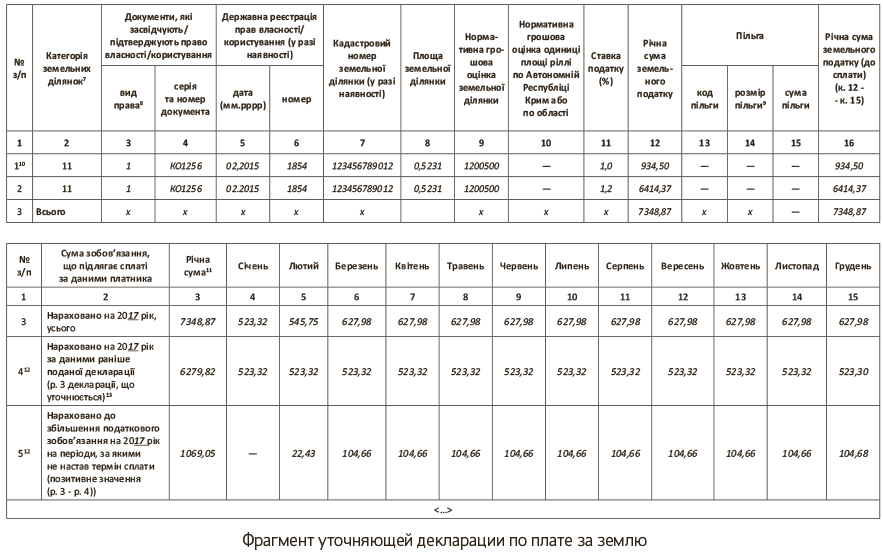

Пример. Предприятие имеет земельный участок площадью 0,5231 га. Его проиндексированная НДО составляет 1200500 грн. за 1 гектар. В начале года ставка налога составляла 1 % от НДО. После изменений, внесенных в порядок расчета платы за землю с 23.02.2017 г., ставку налога повысили до 1,2 % от НДО.

Для заполнения уточняющей декларации рассчитаем суммы налога.

1. Определяем размер месячного налога во время действия:

— старой ставки; 0,5231 га х 1200500 грн. х 0,01 /12 = 523,32 грн.;

— новой ставки: 0,5231 га х 1200500 грн. х 0,012/12 = 627,98 грн.

2. Рассчитываем налог за время действия старой ставки налога:

— за январь — 523,32 грн.;

— за 22 дня февраля: 523,32 грн. х (22 :28) = 411,18 грн.

Всего по старой ставке — 934,50 грн. (523,32 + 411,18).

3. Рассчитываем налог за время действия новой ставки:

— за 6 дней февраля: 627,98 грн. х (6 : 28) = 134,57 грн.;

— за март — декабрь: 627,98 грн. х 10 = 6279,80 грн.

Всего по новой ставке — 6414,37 грн. (134,57 + 6279,80).

Фрагмент уточняющей земельной декларации покажем на рисунке.