Нові ставки

Нововведення, про які було сказано вище, не глобальні. Змін зазнали тільки граничні межі ставок земельного податку для сільськогосподарських угідь. Так, для сільгоспугідь:

– НГО яких проведено, розмір ставки встановлено у межах не менше 0,3 % та не більше 1 % НГО таких угідь;

– НГО яких не проведено, — не менше 0,3 % та не більше 5 % НГО одиниці площі ріллі по АР Крим або по області.

До цього для вищезгаданих земель була визначена лише максимальна ставка податку. Вона, до речі, залишилася незмінною. А от мінімальної межі ставок земподатку щодо них установлено не було.

Тому якщо у вашому регіоні на 2017 рік місцеві органи влади встановили ставку податку для сільгоспугідь у розмірі меншому, ніж гранична мінімальна межа (0,3 % їх НГО), то вони мають переглянути розмір такої ставки.

Зробити це їм вдасться без проблем, оскільки у 2017 році до затвердження нових ставок податку на цей рік після початку нового бюджетного року всі рішення будуть легітимними (п. 4 розд. ІІ Закону № 1791).

Якщо ж ставки у вашому регіоні вписуються у межі зазначених величин, місцева влада може їх не перезатверджувати. Водночас окремі місцеві ради вирішили «під шумок» перезатвердити розмір ставок земельного податку для всіх земель, що знаходяться під їх юрисдикцією. Наприклад, так зробили у Харкові.

Отже, якщо ваш орган місцевого самоврядування у 2017 році затвердив нові ставки земельного податку, то вам слід провести уточнення раніше задекларованого податкового зобов’язання.

Правила уточнення

Нагадаємо: звітним періодом для плати за землю є календарний рік. Водночас законодавець запропонував платникам податку подавати звітність ( ст. 286 ПКУ) із цього податку на вибір одним із двох способів:

1) подати одну річну податкову декларацію не пізніше 20 лютого поточного року відповідному органу ДФС за місцезнаходженням земельної ділянки;

2) замість однієї річної декларації на поточний рік можна щомісяця подавати звітну місячну декларацію протягом 20 календарних днів місяця, що настає за звітним ( п. 286.3 ПКУ).

Від того, який варіант ви обрали, і буде залежати спосіб уточнення.

Якщо ви обрали місячний строк подання декларації, то зміна ставки податку протягом року не змушує вас подавати інших декларацій, крім звітних, для нарахування податкових зобов’язань з урахуванням нової ставки. Річ у тім, що платник, який обрав такий варіант подання декларації, може скоригувати розмір податку при поданні наступної звітної місячної декларації. А саме: він має змогу нарахувати зобов’язання за місяць, у якому змінилася ставка, уже за новою ставкою. Для цього йому потрібно просто у місячній декларації по земельній ділянці, щодо якої змінилася ставка податку, нарахувати податок двома рядками:

– у першому рядку нарахувати податок за старою ставкою за період, протягом якого діяла така ставка;

– у другому рядку — виходячи з нового розміру податку.

Якщо ставка почала діти в середині місяця, то місячний розмір податку за кожною ставкою буде залежати від кількості днів дії відповідної ставки.

При поданні річної декларації (цей варіант подання найчастіше використовують для звітування) без уточнення не обійтися.

Проводячи уточнення, слід пам’ятати про те, що сплачувати нараховані податкові зобов’язання слід щомісяця протягом 30 календарних днів, що настають за останнім календарним днем звітного місяця. У зв’язку з цим визначену в річній декларації суму податку на рік розбивають за місяцями та сплачують її рівними частинами. Спираючись на ці особливості, податківці дозволяють (див. БЗ 112.05) виправляти помилки, допущені у річній декларації, в одній уточнюючій декларації. Тобто одночасно як за місяці, термін сплати за які минув, так і за місяці, термін сплати за які ще не настав. При цьому своєрідним Рубіконом між минулими і майбутніми місяцями буде саме граничний строк сплати податку (30-те число).

У нашому випадку мова йде про зміну ставок з періоду, за який строк сплати ще не настав. Річ у тім, що платники податку, напевно, дізнаються про зміну ставки до дати граничної сплати зобов’язань за місяць, у якому відбулися такі зміни. У цьому випадку ви будете проводити уточнення лише майбутніх звітних періодів поточного року.

Робити таке уточнення слід шляхом подання уточнюючої декларації.

До відома! В ПКУ не прописано строк проведення уточнення податкового зобов’язання при зміні ставки земподатку. Тому можна говорити про таке: щоб не наразитися на штрафні санкції, уточнюючу декларацію слід подати не пізніше дати сплати зобов’язань за період, в якому відбулася зміна ставки.

Тобто до 30-го числа місяця, що настає за місяцем, в якому відбулися зміни.

Водночас у ст. 286.4 ПКУ вказано: у разі зміни протягом року об’єкта та/або бази оподаткування платник плати за землю подає податкову декларацію протягом 20 календарних днів місяця, що настає за місяцем, у якому відбулися такі зміни.

Враховуючи це, податківці наполягають на тому, що при зміні протягом року функціонального використання землі, настанні іншої зміни об’єкта та/або бази, що змінюють суму земельного податку за звітний(і) місяць(і), такий платник подає уточнюючу податкову декларацію з плати за землю з виправленими показниками за такий(і) звітний(і) місяць(і) протягом 20 календарних днів місяця, що настає за місяцем, у якому відбулися такі зміни (БЗ 112.05). Тому, якщо ви не хочете проблем, радимо подати уточнюючу декларацію у строки, рекомендовані податківцями.

Заповнюємо уточнюючу декларацію

Узагалі-то, для уточнення земельної звітності слід використовувати форму декларації, чинну на момент її подання. На сьогодні чинною є форма, затверджена наказом Мінфіну від 16.06.2015 р. № 560 у редакції наказу від 23.01.2017 р. № 9, що набув чинності з 21 березня.

Разом з тим, уважаємо, що у поточному році платники плати за землю мають і надалі користуватися звітною формою у старій редакції, у тому числі й для самостійного виправлення помилок, допущених у податковій звітності за попередні звітні (податкові) періоди.

Ураховуючи правила набуття чинності новими формами звітності, що прописані у п. 46.6 НКУ, а також те, що базовим податковим періодом із плати за землю є календарний рік, оновлену форму доведеться подавати, мабуть, аж у наступному році. Принаймні, такого підходу дотримувалися податківці щодо набуття чинності попередніми формами земзвітності (див. БЗ 112.05).

Через відсутність затвердженого порядку заповнення форми декларації при її заповненні потрібно користуватись підказками, які наведені у примітках до окремих показників.

Детально зупинятися на заповненні шапки не будемо, бо вона заповнюється за тими ж правилами, що і звітна, за винятком того, що:

– порядковий номер за рік уточнюючої декларації — «1», якщо декларацію такого типу ви подаєте у звітному році вперше. Нумерацію звітних декларацій при цьому потрібно вести окремо;

– у розділі 1 позначку «Х» слід вказувати в полі 03 «Уточнююча;

– у полі «за 20__ рік» зазначають рік, за який виправляється помилка;

– у реквізиті «з урахуванням уточнень з» — дату (число та місяць), починаючи з якої відбувається уточнення даних*.

* Заповнюючи це поле, варто враховувати, що дата проставляється арабськими цифрами, причому для чисел, які складаються з однієї цифри, спочатку проставляється «0». Наприклад, якщо нова ставка почала діяти з 1 березня, потрібно вказати «01.03».

Оскільки ми говоримо про уточнення даних із земельного податку, то в уточнюючій декларації буде заповнено розділи І та ІІІ.

У розділі І уточнюючої декларації вам слід відобразити нові дані щодо всіх наявних у вас земельних ділянок. При цьому нарахувати податок за ділянками, ставки податку щодо яких змінилися, слід з урахуванням такої зміни. Тобто вам потрібно щодо таких ділянок нарахувати податок у двох рядках:

– у першому — виходячи з розміру старої ставки і періоду її дії (з початку року і до дати затвердження нової ставки);

– у другому — виходячи з розміру нової ставки і періоду її дії (з дати затвердження ставки і до кінця року).

Увага! Для розрахунку податку в кожному рядку розділу І слід вказати у колонці 12 «річна сума земельного податку» розділу І суму податку, нарахованого за відповідний період дії старої чи нової ставки. Тобто формулу для розрахунку податку застосовувати не можна. Воно й не дивно. Відповідна ставка податку діяла не цілий рік, а певний проміжок часу. Тому вважаємо, що при заповненні декларації в електронній формі вам слід вимкнути автоматичний розрахунок і розрахувати податок самостійно виходячи з розміру ставки і періоду її дії. Нашу позицію підтверджують і податківці (див. БЗ 112.05).

Після цього переходимо до заповнення розд. ІІІ.

1. Спочатку нарахований податок за двома ставками, вказаний у колонці 16 розділу І щодо кожної земділянки, що вам належить (в цю колонку дані переносяться з колонки 12 після вирахування з неї розміру пільги), слід перенести до ряд. 3 розділу ІІІ Уточнюючої декларації. Його у межах ряд. 3 потрібно розбити між місяцями року. При цьому робити це слід з урахуванням періоду дії різних ставок податку.

2. У ряд. 4 розділу ІІІ вказуєте раніше задекларовані суми земельного податку, розрахованого за однією ставкою. Дані для заповнення цього рядка переносите з декларації, що уточнюється, тобто з ряд. 3 розділу ІІІ декларації за 2017 рік.

3. Раніше нараховані податкові зобов’язання в ряд. 4 порівнюєте із заново нарахованими даними (ряд. 3 уточнюючої декларації) і визначаєте розмір переплати чи недоплати.

Про те, що ставка податку змінилася, ми дізналися до дати закінчення граничного строку сплати податкових зобов’язань за період, в якому відбулися такі зміни. Тому після порівняння у вас можуть бути заповнені:

– ряд. 5, в якому ви вкажете дані про суму заниження податкових зобов’язань. Заповнюється цей рядок у випадку, коли ви отримаєте позитивне значення різниці між даними ряд. 3 і 4, або

– ряд. 6, до якого заносите дані про суму завищення податкових зобов’язань. Виникає воно у випадку, коли ви отримаєте позитивне значення різниці між даними ряд. 4 і 3.

Дані до ряд. 7 чи 8 потраплять тільки у випадку, коли ви будете уточнювати суми після граничної сплати зобов’язань за відповідний період.

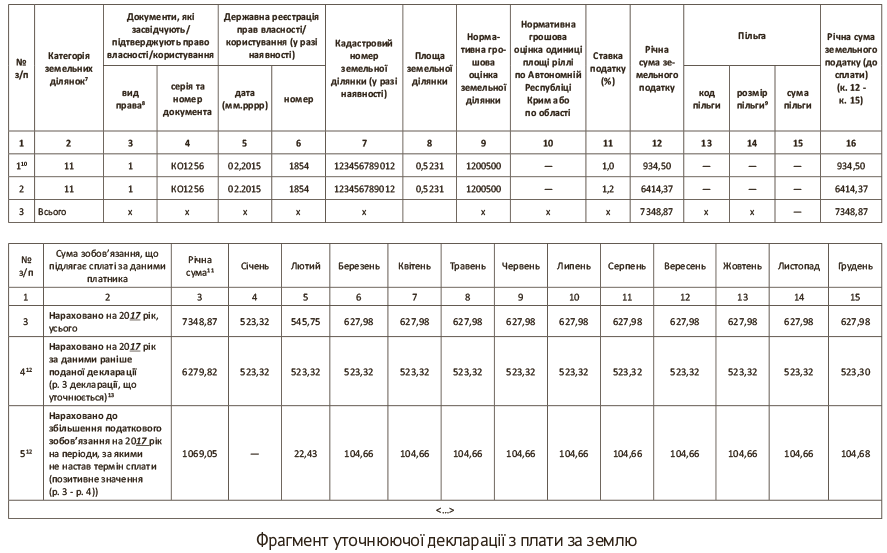

Приклад. Підприємство має земельну ділянку площею 0,5231 га. Її проіндексована НГО складає 1200500 грн. за 1 га. На початку року ставка податку складала 1 % НГО. Після змін, внесених до порядку розрахунку плати за землю, з 23.02.2017 р. ставка податку стала дорівнювати 1,2 % НГО.

Для заповнення уточнюючої декларації розрахуємо суми податку.

1. Визначаємо розмір місячного податку під час дії:

– старої ставки: 0,5231 га х 1200500 грн. х 0,01 : 12 = 523,32 грн.;

– нової ставки: 0,5231 га х х 1200500 грн. х 0,012 : 12 = 627,98 грн.

2. Розраховуємо податок за час дії старої ставки податку:

– за січень — 523,32 грн.;

– за 22 дні лютого: 523,32 грн. х (22 : 28) = 411,18 грн.

Всього за «старою» ставкою: 934,50 грн. (523,32 + 411,18).

3. Розраховуємо податок за час дії нової ставки:

– за 6 днів лютого: 627,98 грн. х (6 : 28) = 134,57 грн.;

– за березень — грудень: 627,98 грн. х 10 = 6279,80 грн.

Всього за новою ставкою: 6414,37 грн. (134,57 + 6279,80).

Фрагмент уточнюючої земельної декларації покажемо на рисунку.