Подробнее вопрос от предприятия звучит так: «Завысили на 1000 грн. переходящий «минус» (стр. 21) в декларации по НДС за декабрь 2016 года. Исправились в начале марта: 10 марта 2017 года (т. е. еще до подачи декларации за февраль) подали УР к декабрьской декларации. Потом данные такого УР учли уже в февральской декларации, так как она выходила «положительной» (чтоб не сказали, что за февраль занизили налог «к уплате»). Правильно ли мы поступили или как нам быть?»

Для ответа сперва посмотрим, что предусматривает «профильный» Порядок заполнения и подачи отчетности по НДС, утвержденный приказом Минфина от 28.01.2016 г. № 21 (далее — Порядок № 21), а после разберем ситуацию предприятия.

Что говорит Порядок № 21?

Об исправлении ошибок в отрицательном значении говорят пп. 5, 6 разд. VI Порядка № 21. Пункт 5, в частности, устанавливает: если ошибка в отрицательном значении является «перетекающей», т. е. в периодах после «ошибочного» на расчеты с бюджетом (налог к уплате (стр. 18) или возмещение (стр. 20.2)) не повлияла, ее исправляют через один УР (к периоду ошибки). А дальше важно правильно заполнить декларацию. Для этого

значение гр. 6 стр. 21 УР учитывают в стр. 16.2 декларации за тот (!) период, в котором подан УР

Заметьте: п. 5 разд. VI Порядка № 21 не делает каких-то исключений и не разделяет случаи в зависимости от того, когда подавался УР: «до» или «после» текущей декларации. А устанавливает правило: в любом случае переносить гр. 6 стр. 21 УР в стр. 16.2 декларации за тот период, в котором подавали УР.

Так что формально это правило нужно применять и в том случае, когда УР подавался «до» подачи текущей декларации. Последовав ему, имеем: поскольку УР подавался в марте, значение гр. 6 стр. 21 УР нужно перенести в стр. 16.2 декларации за март (а не в декларацию за февраль, хотя ее первой подаем за УР)!

Правда, тогда всплывает «интересный» штрих. Выходит, что текущую (в нашем случае — февральскую) декларацию, которая идет за УР, придется подавать «ошибочной». Ведь данные УР будут учтены только в текущей декларации следующего (!) периода, т. е. в декларации за март! Ну а тогда огромное значение приобретает уже другое обстоятельство: какой окажется текущая декларация, которая идет за УР — «отрицательной» или «положительной». Рассмотрим каждый из этих случаев подробнее.

Если текущая декларация за УР — «отрицательна»

Если текущая декларация (которую подаем за УР) при этом также оказалась отрицательной (т. е. допущенная ошибка на расчеты с бюджетом в ней не повлияла: стр. 18, 20.2 не задеты, а заполнена стр. 21), то, в принципе, в переносе УР-данных по правилам п. 5 разд. VI Порядка № 21 (т. е. в текущую декларацию следующего периода) нет ничего страшного. Ведь в этом случае показатели декларации в конечном счете будут сбалансированы после отражения данных УР в декларации следующего периода.

Однако у предприятия ситуация поинтереснее. После подачи УР в текущей декларации (за февраль) возник налог к уплате. Вот предприятие и задумалось, как быть.

Если текущая декларация за УР — «положительна»

Все дело в том, что если слепо следовать инструкциям из п. 5 разд. VI Порядка № 21 и не учитывать влияние ошибки на текущую декларацию (которую подаем за УР), то можно оказаться в щекотливой ситуации. Ведь выйдет, что даже после исправления ошибки в текущей декларации придется декларировать НДС к уплате все еще с учетом (!) ошибочно завышенного отрицательного значения. А это скажется на сумме налога за период и обернется недоплатой. Проиллюстрируем ситуацию на цифрах.

Пример. Допустим, данные деклараций за декабрь-февраль такие, как в таблице (стр. 21 декабря ошибочно завысили на «1000 грн.»).

Исходные данные

| Строки декларации | Ошибочный вариант (заполнено плательщиком) | Верный вариант (если бы не было ошибки) | ||||

| декабрь | январь | февраль | декабрь | январь | февраль | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | 1000 | 2500 | 9000 | 2000 | 2500 | 9000 |

| 10 | 5000 | 6000 | 1300 | 5000 | 6000 | 1300 |

| 16.1 | 4000 | 7500 | 3000 | 6500 | ||

| 16.2 | ||||||

| 18 | 200 | 1200 | ||||

| 19 | 4000 | 7500 | 3000 | 6500 | ||

| 21 | 4000 | 7500 | 3000 | 6500 | ||

Теперь представим, что УР к декабрю подали в начале марта (до февральской декларации). Тогда, по правилам п. 5 разд. VI Порядка № 21, февральскую декларацию придется подавать «ошибочной»: в стр. 18 показывать налог к уплате «200» (из-за переходящего в стр. 16.1 ошибочно завышенного «минуса» в «7500», см. в таблице гр. 4) вместо положенного налога к уплате в «1200» (см. в таблице гр. 7).

Увы, что делать в этом случае, п. 5 разд. VI Порядка № 21 не поясняет. На наш взгляд, есть два варианта развития событий.

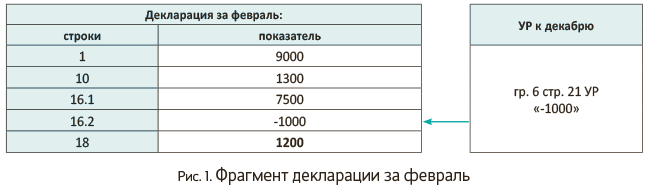

Вариант 1 (как действовало предприятие). Не обращать внимания на п. 5 разд. VI Порядка № 21 и данные УР учесть уже в текущей декларации, которую подаем за УР. То есть в нашем случае значение гр. 6 стр. 21 УР («-1000») перенести в стр. 16.2 декларации за февраль (а не за март).

То есть декларацию за февраль заполнить так:

Причем в обоснование подобных действий можно ссылаться на п. 46.4 НКУ и говорить о том, что требования Порядка № 21 и форма декларации искажают налоговые обязательства плательщика. А в заключительной части декларации можно для пущей убедительности в специальном поле «доповнення (за довільною формою) відповідно до пункту 46.4 статті 46 розділу II Кодексу» привести пояснения, что из-за этого данные поданного УР учли уже в февральской декларации, заполнив в ней стр. 16.2.

На всякий случай скажем, что при заполнении стр. 16.2 декларации табличку после декларации налоговики советуют заполнять по данным квитанции № 2, полученной по УР. То есть в качестве даты с номером указывать дату приема и регистрационный номер УР, определенные во второй квитанции (БЗ 101.17).

Так что, считаем, ваш вариант исправления ошибки вполне имеет право на существование.

Хотя не можем не обмолвиться еще об одном пути выхода из ситуации.

Вариант 2. Последовать инструкциям из разд. VI Порядка № 21. То есть после подачи УР февральскую декларацию подать заведомо с ошибкой — заниженным налогом (и никакие данные из УР в нее не переносить). А дальше полагать, что у допущенной перетекающей ошибки на самом деле более длинная история и что она, как оказалось, повлияла еще и на декларацию за февраль.

Ну а в таком случае вспоминаем о п. 6 разд. VI Порядка № 21. Он предусматривает: если перетекающая ошибка повлияла на расчеты с бюджетом (стр. 18, 20.2 декларации) в периодах за «ошибочным», к таким периодам подают отдельные УР.

А стало быть, к февральской декларации (после предельных сроков подачи) придется также подать УР. В нем доначислим налог к уплате и 3 % «самоштраф»*. Пеню начислять не нужно, поскольку с исправлениями уложились в 90-дневный срок ( п.п. 129.1.3 НКУ).

* О проблемах УР-доплат на текущий момент подробнее см. «Налоги и бухгалтерский учет», 2017, № 13, с. 24.

Заметьте: в таком случае влияние перетекающей ошибки полностью искоренено после второго УР (завышенный в декабре минус откорректирован/заниженный из-за этого налог за февраль доплачен). Поэтому в декларацию за март никакие данные из УР (ни из первого, ни из второго) переносить не нужно! Иначе это снова приведет к ошибке и искажению показателей за март. И для наглядности приведем фрагменты УР, исправляющие ошибку в этом случае:

Кстати, заметьте: точно таким же будет исправление ошибки, если исправлять ее, скажем, уже после (!) подачи декларации за февраль. Причем тогда не возникает никаких вопросов, ведь все исправления прозрачны и целиком вписываются в концепцию пп. 5,6 разд. VI Порядка № 21.

Так, может, в нынешних условиях с исправлением перетекающих отрицательных ошибок «до» подачи текущей декларации не стоит слишком уж спешить? Хотя, конечно, лучше все-таки, чтобы этот случай был урегулирован законодательно.