Детальніше запитання від підприємства виглядає так: «Завищили на 1000 грн. перехідний «мінус» (ряд. 21) у декларації з ПДВ за грудень 2016 року. Виправилися на початку березня: 10 березня 2017 року (тобто ще до подання декларації за лютий) подали УР до грудневої декларації. Потім дані такого УР урахували вже в лютневій декларації, оскільки вона виходила «додатною» (щоб не сказали, що за лютий занизили податок «до сплати»)? Чи правильно ми вчинили або як нам бути?»

Для відповіді на нього спершу поглянемо, що передбачає «профільний» Порядок заповнення та подання звітності з ПДВ, затверджений наказом Мінфіну від 28.01.2016 р. № 21 (далі — Порядок № 21), а потім розберемо ситуацію підприємства.

Що говорить Порядок № 21?

Про виправлення помилок у від’ємному значенні говорять пп. 5, 6 розд. VI Порядку № 21. Пункт 5, зокрема, установлює: якщо помилка у від’ємному значенні є «перетікаючою», тобто в періодах після «помилкового» на розрахунки з бюджетом (податок до сплати (ряд. 18) або відшкодування (ряд. 20.2)) не вплинула, її виправляють через один УР (до періоду помилки). А далі важливо правильно заповнити декларацію. Для цього

значення гр. 6 ряд. 21 УР ураховують у ряд. 16.2 декларації за той (!) звітний період, в якому подано УР

Зауважте: п. 5 розд. VI Порядку № 21 не робить жодних винятків і ніяк не поділяє випадки залежно від того, коли подавався УР: «до» чи «після» поточної декларації. А встановлює правило: у будь-якому разі переносити дані гр. 6 ряд. 21 УР до ряд. 16.2 декларації за той період, у якому подавали УР.

Отже, формально це правило потрібно застосовувати й у тому випадку, коли УР подавався «до» подання поточної декларації. Керуючись ним, маємо: оскільки УР подавався в березні, значення гр. 6 ряд. 21 УР потрібно перенести до ряд. 16.2 декларації за березень (а не до декларації за лютий, хоча її першою подаємо за УР)!

Щоправда, тоді виникає «цікавий» штрих. Виходить, що поточну (у нашому випадку — лютневу) декларацію, що йде за УР, доведеться подавати «помилковою». Адже дані УР будуть ураховані тільки в поточній декларації наступного (!) періоду, тобто в декларації за березень! Ну а тоді величезного значення набуває вже інша обставина: якою виявиться поточна декларація, що йде за УР, — «від’ємною» чи «додатною».

Якщо поточна декларація за УР — «від’ємна»

Якщо поточна декларація (яку подаємо за УР) при цьому також виявилася «від’ємною» (тобто допущена помилка на розрахунки з бюджетом у ній не вплинула: ряд. 18, 20.2 не зачеплені, а заповнено ряд. 21), то у принципі в перенесенні УР-даних за правилами п. 5 розд. VI Порядку № 21 (тобто до поточної декларації наступного періоду) немає нічого страшного. Адже в цьому випадку показники декларації врешті-решт будуть збалансовані після відображення даних УР у декларації наступного періоду.

Проте у підприємства ситуація цікавіша. Після подання УР у поточній декларації (за лютий) виник податок до сплати. От підприємство і замислилося.

Якщо поточна декларація за УР — «додатна»

Річ у тім, що якщо сліпо дотримуватися інструкцій з п. 5 розд. VI Порядку № 21 і не враховувати вплив помилки на поточну декларацію (яку подаємо за УР), то можна опинитися в хисткій ситуації. Адже вийде, що навіть після виправлення помилки у поточній декларації доведеться декларувати ПДВ до сплати все ще з урахуванням (!) помилково завищеного від’ємного значення. А це позначиться на сумі податку за період і обернеться недоплатою.

Приклад. Припустимо, дані декларацій за грудень-лютий такі, як у таблиці (ряд. 21 грудня помилково завищили на «1000 грн.»).

Вихідні дані

| Рядки декларації | Помилковий варіант (заповнено платником) | Правильний варіант (якби не було помилки) | ||||

| грудень | січень | лютий | грудень | січень | лютий | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | 1000 | 2500 | 9000 | 2000 | 2500 | 9000 |

| 10 | 5000 | 6000 | 1300 | 5000 | 6000 | 1300 |

| 16.1 | 4000 | 7500 | 3000 | 6500 | ||

| 16.2 | ||||||

| 18 | 200 | 1200 | ||||

| 19 | 4000 | 7500 | 3000 | 6500 | ||

| 21 | 4000 | 7500 | 3000 | 6500 | ||

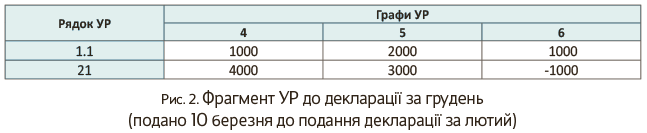

Тепер уявимо, що УР до грудня подали на початку березня (до лютневої декларації). Тоді за правилами п. 5 розд. VI Порядку № 21 лютневу декларацію доведеться подавати «помилковою»: у ряд. 18 показувати податок до сплати «200» (через помилково завищений «мінус» у «7500», що переходить до ряд. 16.1, див. у таблиці гр. 4) замість належного податку до сплати в «1200» (див. у таблиці гр. 7).

На жаль, що робити в цьому випадку, п. 5 розд. VI Порядку № 21 не пояснює. На наш погляд, є два варіанти розвитку подій.

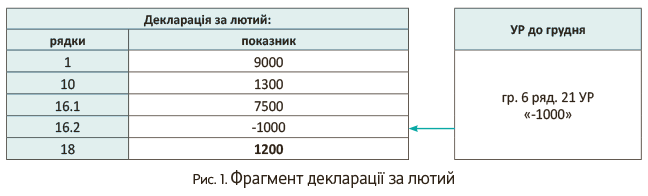

Варіант 1 (як діяло підприємство). Не звертати увагу на п. 5 розд. VI Порядку № 21 і дані УР урахувати вже в поточній декларації, яку подаємо за УР. Тобто значення гр. 6 ряд. 21 УР («- 1000») перенести до ряд. 16.2 декларації за лютий (а не за березень). Тобто декларацію за лютий заповнити так:

Причому для обґрунтування подібних дій можна посилатися на п. 46.4 ПКУ і говорити про те, що вимоги Порядку № 21 і форма декларації викривляють податкові зобов’язання платника. А у прикінцевій частині декларації можна для більшої переконливості у спеціальному полі «доповнення (за довільною формою) відповідно до пункту 46.4 статті 46 розділу II Кодексу» навести пояснення, що через це дані поданого УР урахували вже в лютневій декларації, заповнивши в ній ряд. 16.2.

Про всяк випадок скажемо, що при заповненні ряд. 16.2 декларації табличку після декларації податківці радять заповнювати за даними квитанції № 2, отриманої за УР. Тобто як дату з номером зазначати дату прийняття і реєстраційний номер УР, визначені у другій квитанції (БЗ 101.17).

Отже, вважаємо, ваш варіант виправлення помилки цілком має право на існування. Хоча скажемо ще про один шлях виходу із ситуації.

Варіант 2. Дотриматися інструкцій з розд. VI Порядку № 21. Тобто після подання УР лютневу декларацію подати свідомо з помилкою — заниженим податком (і жодні дані з УР до неї не переносити). А далі вважати, що в допущеної перетікаючої помилки насправді довша історія і що вона, як виявилось, вплинула ще й на декларацію за лютий.

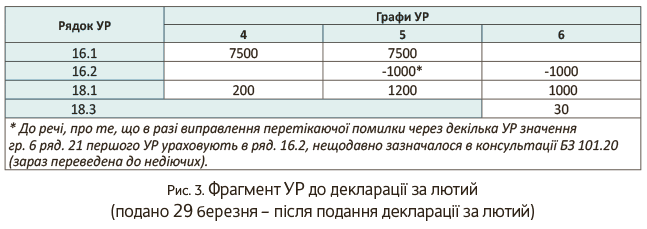

Ну а в такому разі згадуємо про п. 6 розд. VI Порядку № 21. Він передбачає: якщо перетікаюча помилка вплинула на розрахунки з бюджетом (ряд. 18, 20.2 декларації) у періодах за «помилковим», до таких періодів подають окремі УР. А отже, до лютневої декларації (після граничних строків подання) доведеться також подати УР. У ньому донарахуємо податок до сплати і 3 % «самоштраф»*. Пеню нараховувати не потрібно, оскільки з виправленнями уклалися в 90-денний строк ( п.п. 129.1.3 ПКУ).

* Про проблеми УР-доплат наразі детальніше див. «Податки та бухгалтерський облік», 2017, № 13, с. 24.

Зауважте: у такому разі вплив перетікаючої помилки повністю викоренений після другого УР (завищений у грудні мінус відкориговано/занижений через це податок за лютий доплачено). Тому до декларації за березень жодні дані з УР (ані з першого, ані з другого) переносити не потрібно! Інакше це знову призведе до помилки і перекручення показників за березень. І для наочності наведемо фрагменти УР, що виправляють помилку в цьому випадку:

До речі зауважте: таким самим буде виправлення помилки, якщо виправляти її, скажімо, уже після (!) подання декларації за лютий. Причому тоді не виникає жодних запитань, адже всі виправлення прозорі і цілком вписуються в концепцію пп. 5,6 розд. VI Порядку № 21. Тож, можливо, у нинішніх умовах з виправленням перетікаючих від’ємних помилок «до» подання поточної декларації не варто дуже вже квапитися? Хоча, звичайно, краще все ж таки, щоб цей випадок був урегульований законодавчо.