В случае наступления в период ежегодного отпуска временной нетрудоспособности, удостоверенной в установленном порядке, неиспользованная часть такого отпуска :

— переносится на другой период по соглашению сторон и с соблюдением требований ст. 12 Закона об отпусках*,

* Закон Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР.

или

— предоставляется после окончания действия прервавших его причин (см. п. 1 ч. 2 ст. 80 КЗоТ и п. 1 ч. 2 ст. 11 Закона об отпусках).

В ситуации, описанной в вопросе, отпуск, который был прерван из-за болезни, предоставляется работнице сразу после окончания временной нетрудоспособности.

При этом работодатель в марте:

— сторнирует сумму отпускных за февраль, которые приходятся на дни пребывания работницы на больничном;

— начисляет сумму выплат в связи с временной нетрудоспособностью;

— начисляет сумму отпускных за календарные дни продленного отпуска.

В этом случае следует помнить норму ч. 5 ст. 8 Закона Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI: если база начисления единого взноса не превышает размера минимальной заработной платы, установленной законом на месяц, за который получен доход, сумма ЕСВ рассчитывается как произведение размера минимальной заработной платы, установленной законом на месяц, за который получен доход (прибыль), и ставки единого взноса.

Следовательно, в описанном выше случае для правильного расчета ЕСВ в марте необходимо обратиться к Отчету по ЕСВ, поданному за февраль, в котором было указано следующее.

Сумма отпускных, начисленных за дни отпуска в феврале, составила 486,72 грн. (ЕСВ — 107,08 грн.).

Сумма заработной платы за фактически отработанные дни в феврале — 2080 грн. (ЕСВ — 457,60 грн.).

Кроме того, поскольку фактическая база начисления ЕСВ за февраль (2566,72 грн. (486,72 + 2080)) оказалась ниже размера минимальной заработной платы (3200 грн.), на разницу между этими двумя величинами (633,28 грн. (3200 - 2566,72)) был доначислен ЕСВ (139,32 грн.).

В таблице 6 Отчета по форме № Д4 за февраль доход работницы был отражен так, как показано на рис. 1.

Вернемся к заполнению отчета за март.

В марте работница предоставила больничный лист, подтверждающий ее нетрудоспособность в период с 22 февраля по 3 марта 2017 года.

Сумма выплат в связи с временной нетрудоспособностью, начисленных в марте:

— за 7 дней болезни в феврале, составляет 238,70 грн. (ЕСВ — 52,51 грн.);

— за 3 дня болезни в марте — 102,30 грн. (ЕСВ — 22,51 грн.).

Кроме того, в марте работнице были начислены:

— заработная плата за фактически отработанные дни в этом месяце — 727,27 грн. (ЕСВ — 160,10 грн.);

— отпускные за март — 1348,82 грн. (ЕСВ — 296,74 грн.).

А также были отсторнированы отпускные, начисленные за дни отпуска в феврале, когда работница была нетрудоспособна, — 378,56 грн. (ЕСВ — 83,28 грн.).

Важно!

Для целей взимания ЕСВ, в том числе для сравнения с минимальной заработной платой, суммы больничных и отпускных нужно относить к месяцам, за которые они начислены

Если после распределения больничных и отпускных база начисления ЕСВ за соответствующий месяц будет ниже минзарплаты, установленной законом на такой месяц, определяют разницу между этими величинами и начисляют на нее ЕСВ.

Определим фактическую базу начисления ЕСВ за февраль 2017 года с учетом отсторнированной в марте суммы февральских отпускных (378,56 грн.) и больничных (238,70 грн.), начисленных за дни болезни в феврале:

2080 + 486,72 - 378,56 + 238,70 = 2426,86 (грн.).

Напомним, что в отчете за февраль по работнице была отражена фактическая база начисления ЕСВ 2566,72 грн. и разница между минзарплатой и фактической базой в сумме 633,28 грн.

После распределения больничных и сторнированных отпускных фактическая база начисления ЕСВ за февраль уменьшилась (была — 2566,72 грн., стала — 2426,86 грн.), а разница между ее величиной и минзарплатой увеличилась (была — 633,28 грн., стала — 773,14 грн. (3200 - 2426,86)).

То есть работодателю нужно определить, на сколько увеличилась разница, и доначислить на эту сумму ЕСВ.

Сумма, на которую увеличилась разница за февраль:

773,14 - 633,28 = 139,86 (грн.).

Сумма ЕСВ, которую нужно доначислить:

139,86 х 22: 100 = 30,77 (грн.).

Теперь определим фактическую базу начисления за март:

102,30 + 727,27 + 1348,82 = 2178,39 (грн.).

Ее величина также меньше, чем минзарплата. Поэтому рассчитываем разницу между этими двумя величинами и доначисляем на нее ЕСВ.

Сумма разницы равна:

3200 - 2178,39 = 1021,61 (грн.).

Сумма ЕСВ с разницы:

1021,61 х 22 : 100 = 224,75 (грн.).

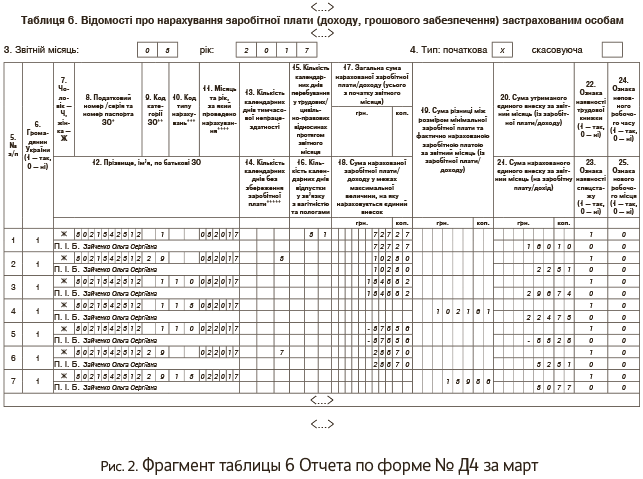

Переходим к Отчету по ЕСВ за март. В его таблице 6 среди прочего:

— сумму сторнированных февральских отпускных и начисленный на них ЕСВ отражаем в отдельной строке со знаком «минус». Это согласуется с положениями п. 9 разд. IV Порядка формирования и подачи страхователями отчета по ЕСВ, утвержденного приказом Минфина от 14.04.2015 г. № 435. При этом в графе 10 проставляем код типа начислений «10», а в графе 11 — «02.2017»;

— сумму, на которую увеличиваем разницу между фактической базой начисления за февраль и минзарплатой, отражаем с кодом категории застрахованного лица «29» в графе 9. Ведь необходимость отражения разницы за февраль в марте связана с начислением переходных больничных. В графе 10 проставляем код типа начислений «13», а в графе 11 — «02.2017».

Отражение других сумм, начисленных работнице в марте, а также разницы между фактической базой начисления ЕСВ за март и «минималкой» проводится в общем порядке.

Приведем фрагмент заполненной таблицы 6 Отчета по форме № Д4 за март (см. рис. 2).