В верхней левой части таких НН в графе «Не підлягає наданню отримувачу (покупцю) з причини» делается пометка «X» и указывается тип причины «02» (составлена на поставку неплательщику налога), а если составляется ежедневная итоговая НН, то тип причины «11» (составлена по ежедневным итогам операций) (п. 8 Порядка № 1307). Еще добавим: при поставке неплательщикам НДС — работникам (в счет оплаты труда) указывается тип причины «03» (составлена на поставки товаров/услуг в счет оплаты труда физическим лицам, состоящим в трудовых отношениях с плательщиком налога).

Еще может быть тип причины «01» (составлена на сумму увеличения компенсации стоимости поставленных товаров/услуг) в том случае, когда НН составляется на сумму увеличения компенсации стоимости товаров/услуг, если покупатель на этот момент перестал быть плательщиком НДС (см. п. 13 Порядка).

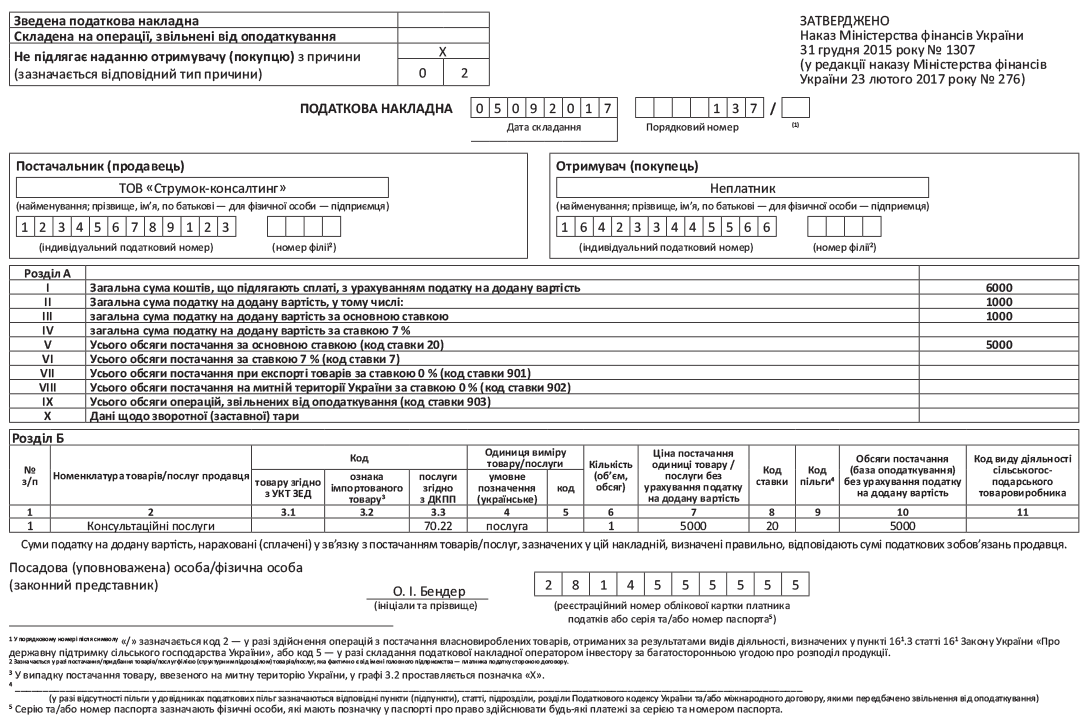

В случае поставки товаров/услуг неплательщику (и в случае составления НН по ежедневным итогам операций) в графе «Отримувач (покупець)» указывается «Неплатник», а в строке «Індивідуальний податковий номер отримувача (покупця)» проставляется условный ИНН «100000000000».

В случае поставки работникам в счет оплаты труда (тип причины «03») в графе «Отримувач (покупець)» плательщик указывает собственное наименование, а в строке «Індивідуальний податковий номер отримувача (покупця)» проставляет условный ИНН «400000000000».

Заметим, что регистрация таких НН и РК производится на общих основаниях и если поставка неплательщику облагается НДС, то для регистрации НН/РК требуется наличие у плательщика суммы «реглимита» (т. е. определенного размера суммы у основного/итогового показателя формулы «НН-счастья» — Σнакл).

Поскольку такие НН не призваны увеличивать чей-либо НК, то их на практике плательщики зачастую регистрируют в последнюю очередь. Впрочем, отметим, что оттягивать их регистрацию сверх меры или вообще не регистрировать такие НН (и РК к ним) в ЕРНН может быть небезопасно.

Ведь начиная с этого года — после изменения норм «НН-штрафной» статьи 1201 НКУ — фискалы пытаются применять штрафы за несвоевременную регистрацию НН (РК) и к НН (РК), составленным на неплательщиков НДС* ☹

* Читайте об этом подробнее в «Налоги и бухгалтерский учет», 2017, № 37, с. 3.

Любые (в том числе и уменьшающие) РК к таким («неплательщицким») НН, естественно, регистрирует в ЕРНН сам поставщик/продавец.

НН (и РК), составленные на неплательщиков НДС, блокировке не подлежат. Поскольку такие НН не выдаются получателю, то согласно Критериям № 567 (см. п.п. 1 п. 5) они не соответствуют признакам попадания под мониторинг. А потому ни мониторинга, ни остановки регистрации по «неплательщицким» НН быть не должно.

Отметим также, что при ритмичных/непрерывных поставках неплательщикам поставщик также имеет право составлять сводные НН (см. п. 19 Порядка № 1307), но это не касается ежедневных итоговых НН.

И еще — согласно разъяснению фискалов (см. в БЗ, кат. 101.16) — если после составления НН внесены изменения в действующий Порядок заполнения НН, в частности изменены условные индивидуальные налоговые номера (ИНН), то на дату регистрации РК в ЕРНН необходимо указывать тот условный ИНН, который указывался в такой НН (т. е. без учета внесенных в Порядок изменений).

Пример заполнения НН, составленной на неплательщика, см. на с. 21.