Объект и база обложения

Предоставление услуг по международным перевозкам пассажиров, багажа и грузов железнодорожным, автомобильным, морским и речным и авиационным транспортом — объект обложения НДС согласно п.п. «е» п. 185.1 НКУ. Это отдельный случай.Место поставки для таких услуг роли не играет.

Так что объект обложения НДС по международным перевозкам возникает только у плательщиков НДС. И для них действует своя специальная ставка НДС (п.п. «а» п.п. 195.1.3 НКУ).

Международные перевозки грузов, пассажиров и багажа железнодорожным, автомобильным, морским, речным и авиационным транспортом облагаются НДС по ставке 0 %

Главное, чтобы международную перевозку подтверждал единый международный перевозочный документ (авиационная грузовая накладная (Air Waybill); международная автомобильная накладная (CMR); накладная СМГС (накладная УМВС); коносамент (Bill of Lading); накладная ЦІМ (СIМ); грузовая ведомость (Cargo Manifest); другие документы, определенные законами Украины). Подробно о международных перевозках см. «Налоги и бухгалтерский учет», 2016, № 36.

Важно! Ставка 0 % применяется ко всему маршруту международной перевозки: и к «заграничной», и к «украинской» части.

Внимание! Если услугу международной перевозки оказывает нерезидент, то налоговые обязательства по НДС со стоимости услуг по перевозке не возникают, так как не попадают под объект обложения НДС (см. вопрос 10 разд. II ОНК № 610). По этой причине не работают и нормы ст. 208 НКУ: выписывать «нулевую» НН заказчику-резиденту в этом случае не нужно.

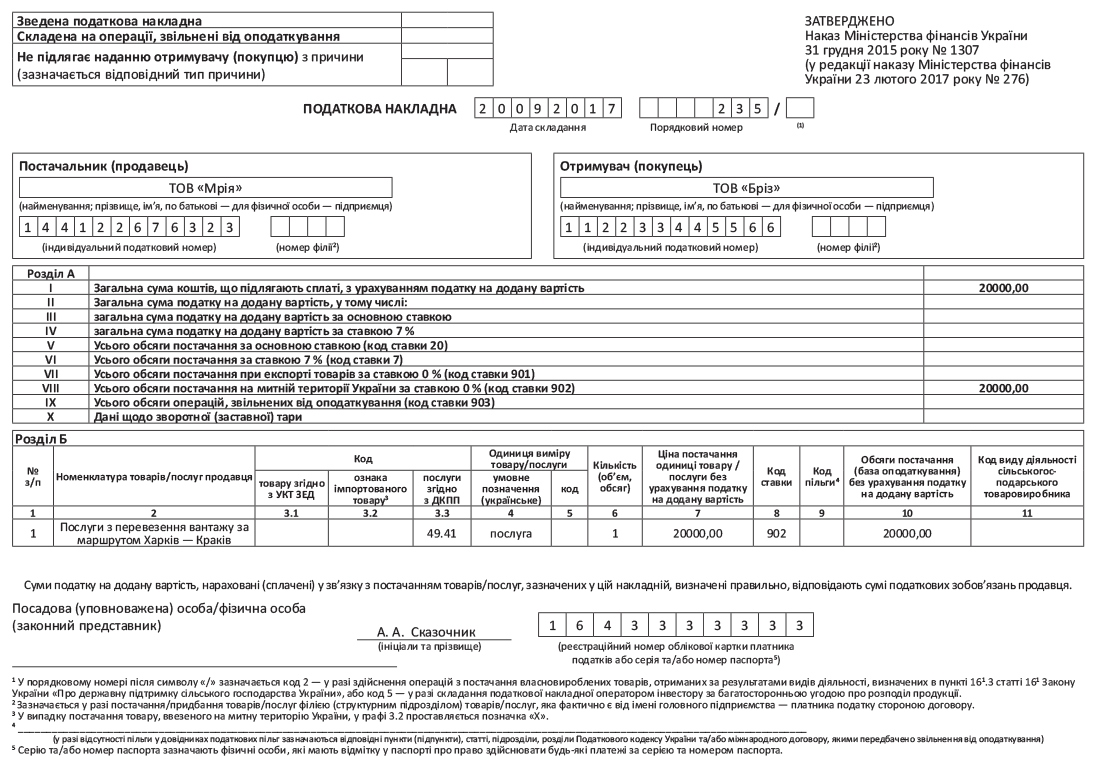

Дата составления НН

Для услуг по международной перевозке работает правило «первого события» из п. 187.1 НКУ. Так что перевозчик должен составить НН на дату первого из событий: (1) или получения оплаты от заказчика (2) или оформления документа, подтверждающего факт предоставления международной перевозки.

Заполняем НН

Если услуги международной перевозки предоставляются плательщику НДС, то заглавную часть НН заполняйте в общем порядке.

Если услуги международной перевозки предоставляются неплательщику НДС, то в верхнем левом углу НН ставим отметку «Х» и тип причины «02», а в поле покупателя указываем «Неплатник» и ставим ИНН «100000000000».

Табличный раздел Б в НН заполнять следует так:

— в графе 2 «Номенклатура товарів/послуг продавця» укажите название предоставляемой услуги. Желательно детализировать маршрут перевозки;

— в графе 3.3 укажите «услужный» код по ГКПУ (перевозка груза автотранспортом — «49.41», железнодорожные перевозки грузов — «49.20»/пассажиров — «49.10» и т. д), а графы 3.1 и 3.2 не заполняйте;

— заполнение граф 4 и 5 будет зависеть от того, какая единица измерения указана в первичных документах. Так, если в гр. 4 перевозчик указывает единицу измерения, которой нет в КСОЕИУ, например, «послуга», тогда графа 5 не заполняется (п. 16 Порядка № 1307). В других случаях придется следовать указаниям классификатора. К примеру, если единицей измерения будет километр, то в гр. 4 укажите «км», а в гр. 5 — код «0102»;

— в графе 8 следует указать код ставки — «902». Заметьте: код ставки «901» не подходит, его ставят исключительно при экспорте товаров;

— графу 9 оставляем пустой. Хотя в Справочнике № 83/2 прочих налоговых льгот по состоянию на 01.07.2017 г. ставка 0 % для международных перевозок расценивается как льгота и имеет свой код «14060400», тем не менее в графе 9 НН указывать его не нужно. На это обращают внимание и налоговики (см. БЗ 101.16). А все потому, что п.п. 16 Порядка № 1307 предписывает заполнять эту графу только на освобожденные от НДС (льготные) поставки.

В табличном разделе А объем поставки укажите в стр. I и стр. VIII. Остальные строки оставьте пустыми.