Об’єкт і база обкладення

Операції з надання послуг із міжнародних перевезень пасажирів та багажу і вантажів залізничним, автомобільним, морським та річковим і авіаційним транспортом потрапляють під об’єкт обкладення ПДВ згідно з п.п. «е» п. 185.1 ПКУ. Це окемий випадок. Місце постачання для таких послуг ролі не грає.

Тому об’єкт обкладення ПДВ з міжнародних перевезень виникає тільки в платників ПДВ. І для них діє своя спеціальна ставка ПДВ (п.п. «а» п. 195.1.3 ПКУ).

Міжнародні перевезення вантажів, пасажирів і багажу залізничним, автомобільним, морським, річковим і авіаційним транспортом обкладаються ПДВ за ставкою 0 %

Головне, щоб «міжнародність» перевезення підтверджував єдиний міжнародний перевізний документ (авіаційна вантажна накладна (Air Waybill); міжнародна автомобільна накладна (CMR); накладна УМВС; коносамент (Bill of Lading); накладна ЦІМ; вантажна відомість (Cargo Manifest); інші документи, визначені законами України). Детально про міжнародні перевезення див. «Податки та бухгалтерський облік», 2016, № 36.

Зверніть увагу! Ставка 0 % застосовується до всього маршруту міжнародного перевезення: і до «закордонної», і до «української» частини.

Увага! Якщо послугу міжнародного перевезення надає нерезидент, то податкові зобов’язання з ПДВ з вартості послуг з перевезення не виникають, оскільки не потрапляють під об’єкт обкладення ПДВ (див. питання 10 розд. II УПК № 610). Із цієї причини не діють і правила «нерезидентної» ст. 208 ПКУ: виписувати «нульову» ПН замовникові-резидентові в цьому випадку не потрібно.

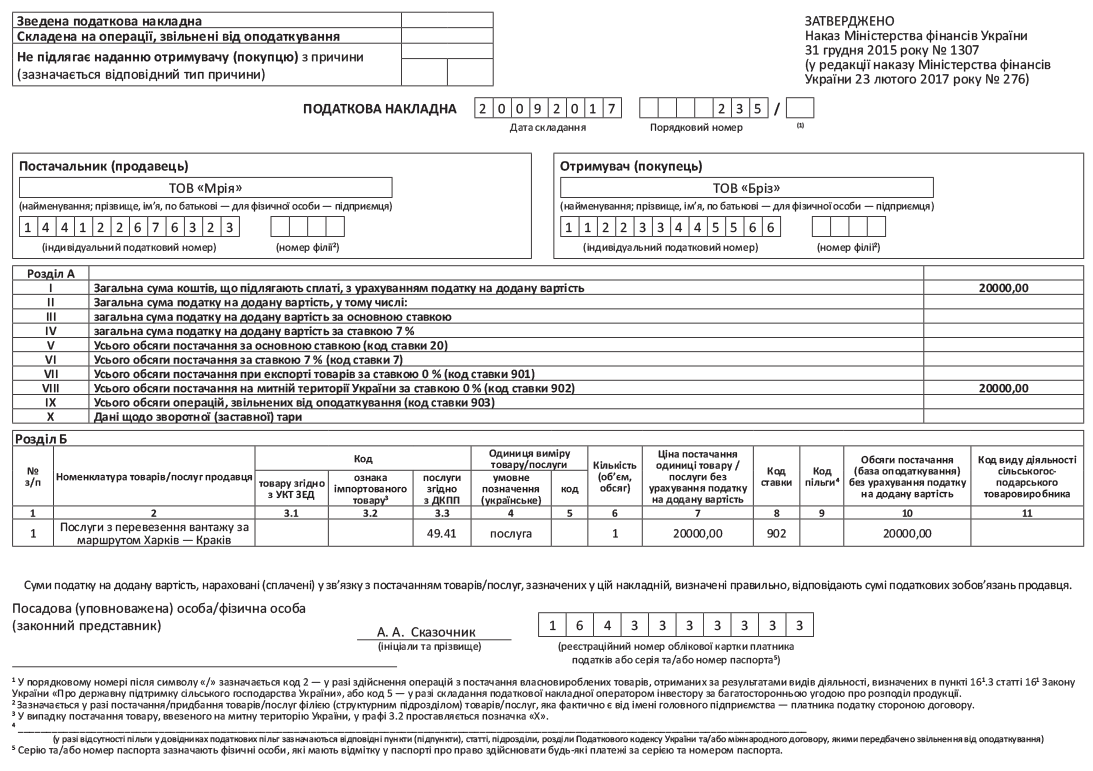

Дата складання ПН

Для послуг з міжнародного перевезення діє правило «першої події» з п. 187.1 ПКУ. Тож перевізник повинен скласти ПН на дату першої з подій: (1) або отримання оплати від замовника, (2) або оформлення документа, що підтверджує факт надання міжнародного перевезення.

Заповнюємо ПН

Якщо послуги міжнародного перевезення надаються платнику ПДВ, то заголовну частину ПН заповнюйте в загальному порядку.

Якщо послуги міжнародного перевезення надаються неплатнику ПДВ, то у верхньому лівому кутку ПН ставимо позначку «Х» і тип причини «02», а в полі покупця вказуємо «Неплатник» і ставимо ІПН «100000000000».

Табличний розділ Б у ПН заповнювати слід так:

— у графі 2 «Номенклатура товарів/послуг продавця» вкажіть назву послуги, що надається. Бажано деталізувати маршрут перевезення;

— у графі 3.3 проставте «послужний» код за ДКПП (перевезення вантажу автотранспортом — «49.41», залізничні перевезення вантажів «49.20»/пасажирів — «49.10» тощо), а графи 3.1 і 3.2 не заповнюйте;

—як заповнити графи 4 і 5 залежить від того, яка одиниця виміру вказана в первинних документах. Отже, якщо в графі 4 перевізник указує одиницю виміру, якої немає в КСПОВО, наприклад слово «послуга», тоді графа 5 не заповнюється (п. 16 Порядку № 1307). В інших випадках доведеться дотримуватися вказівки класифікатора. Наприклад, якщо одиницею виміру буде кілометр, то в графі 4 вкажіть «км», а в графі 5 — код «0102»;

— у графі 8 слід указати код ставки — «902». Важливо: код ставки «901» тут не підходить — він призначений виключно для експорту товарів;

— графу 9 залишаємо порожньою. Хоча в Довіднику № 83/2 інших податкових пільг станом на 01.07.2017 р. ставка 0 % для міжнародних перевезень розцінюється як пільга (код «14060400»), проте в графі 9 ПН указувати його не потрібно (див. БЗ 101.16). А все тому, що п.п. 16 Порядку № 1307 виділив цю графу тільки для звільнених від ПДВ (пільгові) постачання.

У табличному розділі А обсяги міжнародного перевезення вкажіть у рядку I і рядку VIII. Інші рядки цієї частини залиште порожніми.