То есть

положения п. 189.2 НКУ применяют (и поставщик — не начисляет НО при передаче, и покупатель — начисляет НО при просрочке возврата), если в договоре установлено, что тара является возвратной и на нее переходит право собственности от отправителя к получателю

Обложение НДС невозвратной тары правилам п. 189.2 НКУ не подчиняется, поскольку в нем речь идет только о возвратной (залоговой) таре. В НДС-учете передача невозвратной тары, право собственности на которую переходит от продавца к покупателю, считается поставкой. А значит, стоимость такой тары — объект для начисления НДС-обязательств.

Передача и возврат инвентарной тары тоже проходят мимо НДС-учета. Ведь в таком случае право собственности на нее остается у поставщика. Поэтому ее передача не является поставкой товаров (п.п. 14.1.191 НКУ). А раз так, то отсутствует НДС-объект.

Обратите внимание: для неначисления НДС при передаче возвратной тары она должна быть залоговой (т. е. обеспечена залогом). Это требование прописано в п. 189.2 НКУ (ср. ). Соответственно с НДС-освобождением по незалоговой таре могут быть проблемы.

Кроме того, возвратный и залоговый характер тары должен быть предусмотрен именно в договоре. Если же договор как отдельный документ не составлялся, то, на наш взгляд, есть все основания применять п. 189.2 НКУ на основании других документов (например, накладная или оплаченный счет-фактура), в которых указан характер тары.

Только при соблюдении этих двух условий одновременно (тара является (1) возвратной залоговой, о чем (2) указано в договоре) НО начисляют исходя из стоимости товара. Саму же передачу тары от НДС освобождает п. 189.2 НКУ.

Не приводит к каким-либо НДС-последствиям у поставщика и обратное получение возвратной тары от покупателя, равно как и операции по предоставлению и обратному возврату залога.

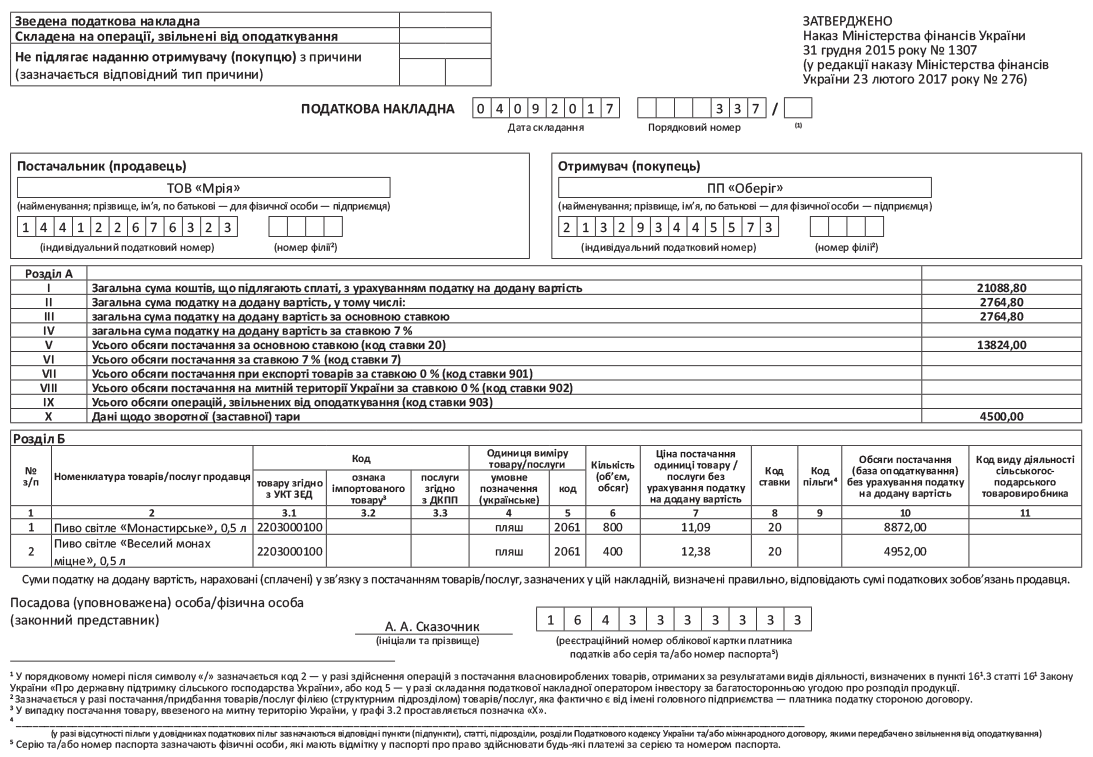

Для отражения возвратной (залоговой) тары в разделе А НН предусмотрена отдельная строка Х «Дані щодо зворотної (заставної) тари». Согласно п. 16 Порядка № 1307 сюда заносят общую сумму средств, которые подлежат уплате за тару.

Такая формулировка свидетельствует о том, что данные, указанные в строке Х, нужно учитывать и при подсчете значения строки I раздела А НН. То же самое предусматривает и формула расчета показателя строки I, заложенная в сервисе «Єдине вікно подання електронної звітності» (см. пример на с. 39).

Однако налоговики были против включения возвратной тары в показатель строки I раздела А НН. Они настаивали: данные из строки Х не учитывают при определении показателя строки I (см. БЗ 101.16 — действовала до 01.03.2017 г.). На наш взгляд, если НН пройдет регистрацию в ЕРНН, то любой вариант ее заполнения будет верным и позволит покупателю сформировать по ней НК.

А если покупатель не вернет возвратную (залоговую) тару отправителю в установленный срок? Тогда по истечении 12 календарных месяцев получатель тары обязан начислить на ее стоимость НДС. То есть в отчетном периоде просрочки покупатель рассчитывает НО исходя из стоимости возвратной тары и выписывает «на себя» НН (тип причины «15»). О выписке НН говорили и налоговики (см. БЗ 101.07 — действовала до 01.04.2016 г).

В НДС-декларации НО по такой НН получатель отражает в строке 1.1 и таблице 1 приложения Д5.

При этом у поставщика НО в случае невозврата такой тары не возникают.

Если же стороны договорятся о продаже тары до истечения отведенного для ее возврата срока, тогда — это операция поставки тары. НН на момент достижения такой договоренности оформит поставщик, а покупатель тогда получит по ней право на НК.