Тобто

положення п. 189.2 ПКУ застосовують (і постачальник — не нараховує ПЗ при передачі, і покупець — нараховує ПЗ при простроченні повернення), якщо в договорі встановлено, що тара є зворотною і на неї переходить право власності від відправника до отримувача

Оподаткування ПДВ незворотної тари правилам п. 189.2 ПКУ не підпорядковується, оскільки в ньому йдеться тільки про зворотну (заставну) тару. У ПДВ-обліку передача незворотної тари, право власності на яку переходить від продавця до покупця, вважається постачанням. Тобто вартість такої тари — об’єкт для нарахування ПДВ-зобов’язань.

Передача та повернення інвентарної тари теж проходять повз ПДВ-облік. Адже в такому разі право власності на неї залишається в постачальника. Тому її передача не є постачанням товарів (п.п. 14.1.191 ПКУ). А коли так, то відсутній ПДВ-об’єкт.

Зверніть увагу: для ненарахування ПДВ при передачі зворотної тари вона має бути заставною (тобто забезпечена заставою). Ця вимога прописана в п. 189.2 ПКУ (ср. ). Відповідно з ПДВ-звільненням за незаставною тарою можуть бути проблеми.

Крім того, зворотний та заставний характер тари має бути передбачений саме в договорі. Якщо ж договір як окремий документ не складався, то, на наш погляд, є всі підстави застосовувати п. 189.2 ПКУ на підставі інших документів (наприклад, накладна або сплачений рахунок-фактура), у яких зазначений характер тари.

Тільки при дотриманні цих двох умов одночасно (тара є (1) зворотною заставною, про що (2) вказано в договорі) ПЗ нараховують виходячи з вартості товару. Саму ж передачу тари від ПДВ звільняє п. 189.2 ПКУ.

Не призводить до будь-яких ПДВ-наслідків у постачальника і зворотне отримання зворотної тари від покупця, так само як і операції з надання та зворотного повернення застави.

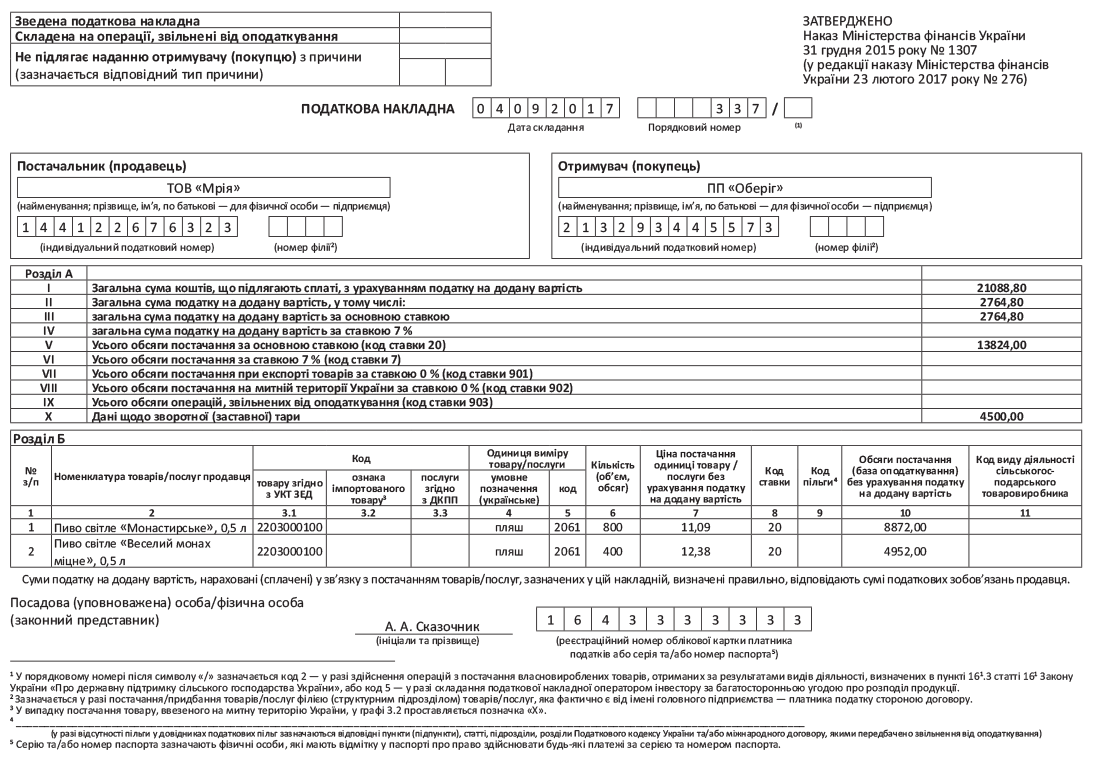

Для відображення зворотної (заставної) тари в розділі А ПН передбачений окремий рядок Х «Дані щодо зворотної (заставної) тари». Згідно з п. 16 Порядку № 1307 сюди заносять загальну суму коштів, що підлягають сплаті за тару.

Таке формулювання свідчить про те, що дані, вказані в рядку Х, потрібно враховувати і при підрахунку значення рядка I розділу А ПН. Те ж саме передбачає і формула розрахунку показника рядка I, закладена в сервісі «Єдине вікно подання електронної звітності» (див. приклад на с. 39).

Проте податківці були проти включення зворотної тари в показник рядка I розділу А ПН. Вони наполягали: дані з рядка Х не враховують при визначенні показника рядка I (див. БЗ 101.16 — діяла до 01.03.2017 р.). На наш погляд, якщо ПН пройде реєстрацію у ЄРПН, то будь-який варіант її заповнення буде правильним і дозволить покупцю сформувати за нею ПК.

А якщо покупець не поверне зворотну тару відправнику у встановлений строк? Тоді після закінчення 12 календарних місяців отримувач тари зобов’язаний нарахувати на її вартість ПДВ. Тобто у звітному періоді прострочення покупець розраховує ПЗ виходячи з вартості зворотної тари і виписує «на себе» ПН (тип причини «15»). Про виписку ПН говорили і податківці (див. БЗ 101.07 — діяла до 01.04.2016 г).

У ПДВ-декларації ПЗ за такою ПН отримувач тари відображає в рядку 1.1 і таблиці 1 додатка Д5.

При цьому в постачальника ПЗ у разі неповернення такої тари не виникають.

Якщо ж сторони домовляться про продаж тари до спливу відведеного для її повернення строку, тоді — це операція постачання тари. ПН на момент досягнення такої домовленості оформить постачальник, а покупець тоді отримає за нею право на ПК.