На самом деле это приложение существует столько же, сколько и сама НН. А его форма менялась вместе с изменением формы НН. То есть суть приложения 1 не меняется вот уже около 20 лет. Просто среднестатистический налогоплательщик очень редко сталкивается с этим документом, поэтому многие вообще не знают о его существовании.

Составляется это приложение только в том случае, когда одновременно выполняется несколько условий, установленных в п. 201.7 НКУ:

— первое событие — отгрузка товаров/услуг;

— отгружается часть товаров/услуг;

— отгружаемая часть не содержит отдельную стоимость.

Но самое главное в том, что НО возникают на всю стоимость поставки

В качестве классического примера можно привести отгрузку мебельного гарнитура, состоящего из нескольких предметов, причем в договоре установлена общая цена за весь гарнитур, а стоимость отдельных его составляющих (стул, диван, шкаф и т. д.) нигде не фигурирует. В таком случае при отгрузке части мебельного гарнитура (например, только дивана) сумму НО нужно определить от полной стоимости гарнитура. То есть, несмотря на то, что отгружается только часть гарнитура, НО возникают на полную сумму!

При этом п.18 Порядка № 1307 к НН составляется приложение 1, в котором указываются и отгружаемые предметы, и те предметы, которые еще предстоит отгрузить. А при последующей отгрузке остальных предметов, входящих в состав гарнитура, составляется только приложение 1, вторую НН составлять не надо.

Разумеется, если первым событием была предоплата за этот гарнитур, то никакие приложения 1 к НН не составляются, так как НО определяются в общем порядке со всей суммы предоплаты и дополнительно прибегать к п. 201.7 НКУ не нужно.

Впрочем, если после получения частичной предоплаты за товары/услуги, часть которых не имеет обособленной стоимости (на эту предоплату составлялась своя НН в общем порядке), происходит частичная поставка таких товаров, НН (на частичную поставку) выписывается на разницу между полной стоимостью товаров/услуг и полученной предоплатой, а приложение 1 заполняется исходя из перечня (номенклатуры) частично поставленных товаров/услуг. Такие рекомендации дают налоговики в консультации БЗ 101.16.

В этой же консультации на примере поставки отдельных узлов (деталей) сложного оборудования налоговики рассмотрели детальное заполнение приложения 1:

— в гр. 2 записываются наименования поставленных отдельных узлов сложного оборудования;

— в графе 3.1 — код таких товаров согласно УКТ ВЭД;

— в графе 3.2 проставляется отметка «Х» для товаров, ввезенных на таможенную территорию Украины;

— при предоставлении услуги в графе 3.3 указывается ее код согласно ГКПУ;

— в графе 9 — единица измерения (шт.);

— в графе 10 — количество каждого наименования отдельных узлов оборудования;

— в графах 11 — 12 отражаются аналогичные данные по неотгруженным частям оборудования. При окончательной поставке частей этого оборудования графы 11 — 12 не заполняются;

— в графах 4 — 8 указываются данные относительно полной поставки оборудования.

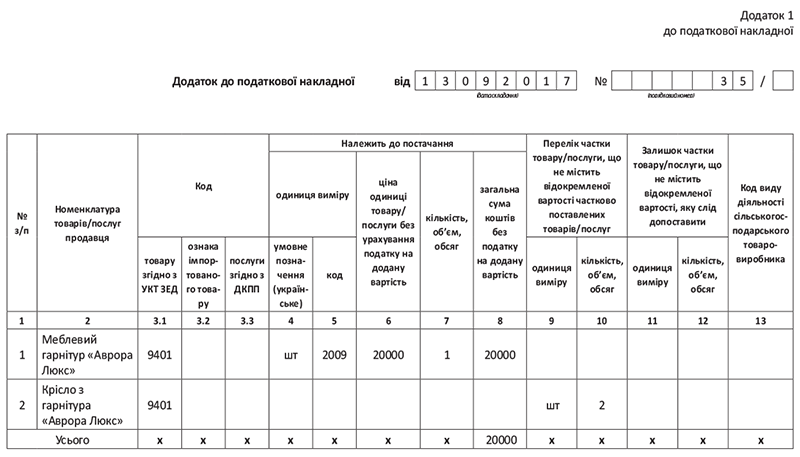

Пример. Согласно договору отгружается мебельный гарнитур: два кресла и диван. Общая стоимость — 24 тыс. грн. (в том числе НДС — 4 тыс. грн.). 13.09.2017 г. был отгружен диван, а 17.09.2017 г. — оба кресла. Оплата поступила 20.09.2017 г.

Пример заполнения НН и приложений 1 приведен на с. 41 — 43.