Насправді цей додаток існує стільки ж, скільки і сама ПН. А його форма мінялася разом зі зміною форми ПН. Тобто суть додатка 1 не змінюється ось уже близько 20 років. Просто середньостатистичний платник податків дуже рідко стикається з цим документом, тому багато хто взагалі не знає про його існування.

Складається він тільки в тому випадку, коли одночасно виконується декілька умов, установлених у п. 201.7 ПКУ:

— перша подія — відвантаження товарів/послуг;

— відвантажується частина товарів/послуг;

— відвантажувана частина не містить окремої вартості.

Але найголовніше в тому, що ПЗ виникають на всю вартість постачання.

Як класичний приклад можна навести відвантаження меблевого гарнітура, що складається з декількох предметів, причому в договорі встановлена загальна ціна за весь гарнітур, а вартість окремих його складових (стілець, диван, шафа тощо) ніде не фігурує. У такому разі при відвантаженні частини меблевого гарнітура (наприклад, тільки дивана) суму ПЗ потрібно визначити від повної вартості гарнітура. Тобто незважаючи на те, що відвантажується тільки частина гарнітура, ПЗ виникають на повну суму!

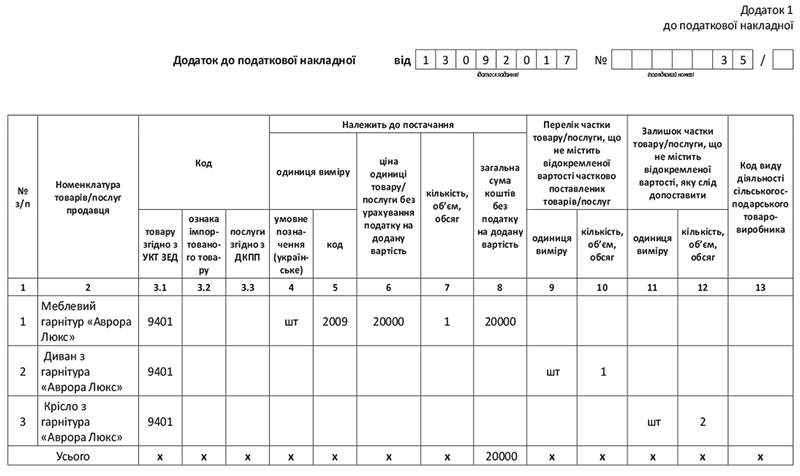

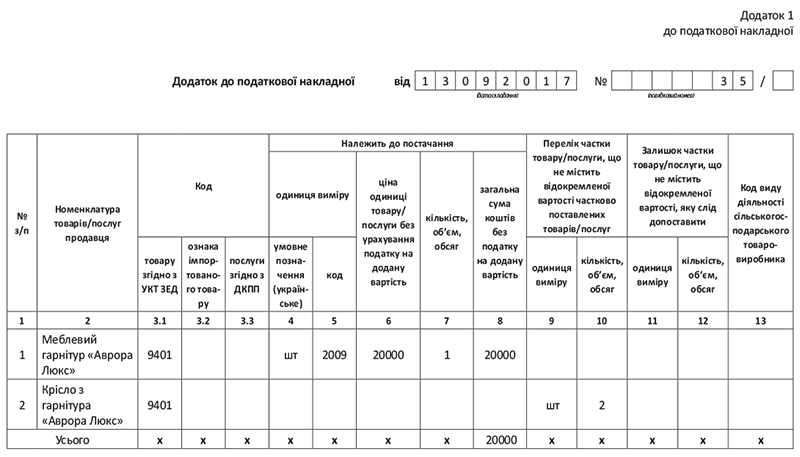

При цьому згідно з п.18 Порядку № 1307 до ПН складається додаток 1, у якому вказуються і відвантажувані предмети, і ті предмети, які ще належить відвантажити. А при подальшому відвантаженні інших предметів, що входять до складу гарнітура, складається тільки додаток 1, другу ПН складати не потрібно.

Зрозуміло, якщо першою подією була передоплата за цей гарнітур, то жодні додатки 1 до ПН не складаються, оскільки ПЗ визначаються в загальному порядку з усієї суми передоплати і додатково звертатися до п. 201.7 ПКУ не потрібно.

Утім, якщо після отримання часткової передоплати за товари/послуги, частина яких не має відокремленої вартості (на цю передоплату складається своя ПН у загальному порядку), відбувається часткове постачання таких товарів, ПН (на часткове постачання) виписується на різницю між повною вартістю товарів/послуг і отриманою передоплатою, а додаток 1 заповнюється виходячи з переліку (номенклатури) частково поставлених товарів/послуг. Такі рекомендації дають податківці в консультації БЗ 101.16.

У цій же консультації на прикладі постачання окремих вузлів (деталей) складного устаткування податківці розглянули детальне заповнення додатка 1:

— у гр. 2 записуються найменування окремих вузлів складного устаткування, які поставлені;

— у гр. 3.1 — код таких товарів згідно з УКТ ЗЕД;

— у гр. 3.2 проставляється відмітка «Х» для товарів, увезених на митну територію України;

— при наданні послуги у гр. 3.3 указується її код згідно з ДКПП;

— у гр. 9 — одиниця виміру (шт.);

— у гр. 10 — кількість кожного найменування окремих вузлів устаткування;

— у гр. 11 та 12 — відображаються аналогічні дані стосовно не відвантажених частин устаткування. При остаточному постачанні частин цього устаткування гр. 11 та 12 не заповнюються;

— у гр. 4 — 8 указуються дані стосовно повного постачання устаткування.

Приклад. Згідно з угодою відвантажується меблевий гарнітур: два крісла і диван. Загальна вартість — 24 тис. грн. (у тому числі ПДВ — 4 тис. грн.). 13.09.2017 р. був відвантажений диван, а 17.09.2017 р. — обидва крісла. Оплата надійшла 20.09.2017 р.

Приклад заповнення ПН і додатків 1 наведений на с. 41 — 43.