Из предыдущих статей вы знаете, что «земельная» декларация является общей для обоих видов платы за землю. Следовательно, за арендную плату арендаторы государственных и коммунальных земельных участков отчитываются по той же форме декларации — утвержденной приказом № 560 (в редакции приказа № 9), — которая применяется плательщиками земельного налога.

Общие правила предоставления такой декларации такие же, что и в случае, когда вы отчитываетесь за земельный налог:

— подается декларация по местонахождению арендованного земельного участка;

— при первом предоставлении декларации вместе с ней подается справка о размере нормативной денежной оценки;

— отчитываться по арендной плате следует отдельной «земельной» декларацией.

Другими словами, если вы одновременно являетесь плательщиком и земельного налога, и арендной платы — вы не можете отчитываться по ним одной декларацией. Даже если земельные участки, за которые уплачиваются разные виды платы за землю, находятся в пределах одной и той же административно-территориальной единицы (КОАТУУ тот же). Об этом свидетельствует также консультация налоговиков из БЗ, подкатегория 112.05.

Вступительная часть

Во вступительной части «декларации» никаких существенных особенностей для арендаторов земельных участков не предусмотрено. Здесь следует помнить разве что о следующем:

(1) декларации нумеруются отдельно по каждому виду платы за землю и по каждому типу декларации. Поэтому «арендные» декларации будут нумероваться отдельно от деклараций, в которых плательщик отчитывается за земельный налог, а отчетные декларации — отдельно от отчетных новых и уточняющих. Соответственно порядковый номер декларации надо проставлять с учетом этого требования (см. другую консультацию из БЗ, подкатегория 112.05);

(2) в строке 1 надо поставить отметку «Х» напротив поля «Орендна плата»;

(3) поле «починаючи з» в «арендной» декларации заполняется в том случае, если на протяжении года был заключен договор аренды нового земельного участка. Это поле заполняется в формате «число.месяц» (указываются число и месяц заключения договора);

(4) поле «з урахуванням уточнень з» может заполняться в случае изменения на протяжении года функционального использования земли, размера арендной платы, наступления других факторов, влияющих на размер арендной платы. Поле заполняется в формате «число.месяц», где указывают дату изменений.

Основная часть

Вы уже знаете, что в «земельной» декларации расчет разных видов платы за землю «разведен» по разным разделам. Следовательно,

в «арендной» декларации будут заполнены раздел II «Розрахунок суми орендної плати» и раздел III «Розрахунок податкового зобов’язання»

Заполнение раздела III «арендной» декларации ничем не отличается от заполнения его в декларации, в которой отчитываемся за земельный налог. Поэтому остановимся на особенностях заполнения раздела II.

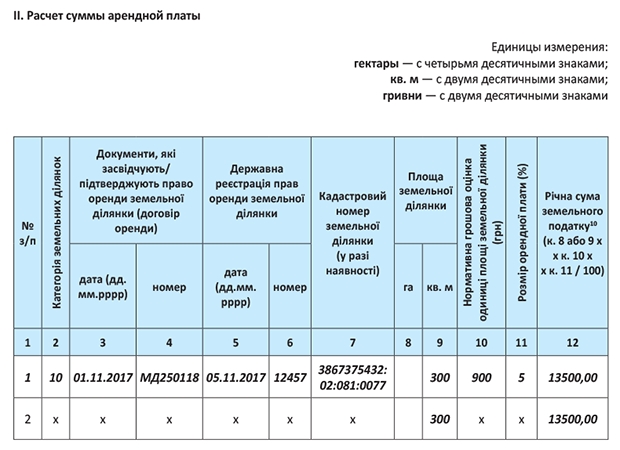

«Арендный» раздел II «земельной» декларации состоит из 12 колонок. К счастью, большинство из них заполняются по тем же правилам, что и в разделе I относительно земельного налога. К таким колонкам в разделе II относятся:

— колонка 2 «Категорія земельних ділянок»;

— колонка 7 «Кадастровий номер земельної ділянки»;

— колонка 8 или 9 «Площа земельної ділянки» (графа 8 заполняется в гектарах, а графа 9 — в квадратных метрах). При этом, по нашему мнению, следует ориентироваться на ту единицу измерения, которая указана в договоре аренды. Как и в случае с земельным налогом, обе колонки одновременно не заполняются;

— колонка 10 «Нормативна грошова оцінка одиниці площі земельної ділянки». Нормативная денежная оценка приводится в гривнях. Так же, как и в случае с земельным налогом, нормативная денежная оценка указывается не за весь земельный участок, а за единицу площади. Причем за ту единицу площади, которая приведена в колонке «Площа земельної ділянки». То есть если вы отметили площадь в гектарах (заполнена колонка 8), то и нормативную денежную оценку указываем за гектар, а если в квадратных метрах (заполнена колонка 9) — нормативную денежную оценку приводим за квадратный метр. Опять же, в зависимости от того, какая единица измерения площади указана в договоре аренды.

Колонки 5 и 6 раздела II заполняются подобно аналогичным колонкам в разделе I. В них указываются соответственно дата госрегистрации права аренды земельного участка и номер записи о такой регистрации (ст. 26 Закона № 1952).

Принципиально отличаются от раздела I разве что колонки 3 и 4 раздела II. В этих колонках указываются соответственно дата и номер договора аренды земельного участка, который находится в государственной или коммунальной собственности.

Дата заключения договора аренды и дата госрегистрации арендных прав в новой декларации приводятся в формате «число.месяц.год», а не «месяц.год», как раньше.

В колонке 11 указывается размер арендной платы (в процентах), установленный в договоре аренды между арендодателем и арендатором (п. 288.4 НКУ), а в колонке 12 — годовая сумма арендной платы. При этом

годовая сумма арендной платы рассчитывается по формуле: (колонка 8) х (колонка 10) х (колонка 11) или (колонка 9) х (колонка 10) х х (колонка 11)

И еще одно. Иногда бывает так, что на протяжении года у арендатора (плательщика арендной платы) заканчивается один договор на аренду земельного участка и арендатор заключает другой договор на аренду того же земельного участка. Как быть в этой ситуации? Фискалы предлагают два выхода из этой ситуации:

(а) подать уточняющий расчет в течение 20 календарных дней месяца, следующего за отчетным, в котором зарегистрирован новый договор аренды земли;

(б) подавать ежемесячно месячную отчетную декларацию (начиная с календарного месяца, в котором фактически возникло право аренды земельного участка по новому договору аренды).

Второй вариант кажется методологически более простым решением. Ведь если вы начинаете подавать месячные декларации, уплата арендной платы по предварительно поданной раньше годовой декларации прекращается. И реквизиты нового договора аренды, и новый размер ставки будут указываться четко с месяца, когда начал действовать новый договор.

А вот первый вариант выглядит более запутанным. Ведь при подаче уточняющей декларации придется осуществить определенные нестандартные манипуляции в разделе ІІ. Ведь в связи с заключением нового договора обязательно изменятся данные колонок 3, 4, 5, 6 и 11 раздела ІІ (а возможно, изменится также значение колонки 10 этого раздела).

По нашему мнению, в таком случае целесообразно будет в уточняющей декларации отчитаться за один и тот же земельный участок двумя строками — в первой в колонках 3 — 6 раздела ІІ указать данные старого договора, а в колонке 11 — старую ставку. А во второй строке в колонках 3 — 6 раздела ІІ отмечаем данные нового договора, а в колонке 11 — новую ставку. Впрочем, не будет ошибкой уточниться и одной строкой — хотя часть года арендатор и уплачивал арендную плату по старому договору, но этот договор уже есть у фискалов, как и новый (ст. 25 Закона об аренде земли). Следовательно, необходимость указывать в разделе ІІ декларации одновременно оба договора не критична. А вот в поле «з урахуванням уточнень з» надо в любом случае привести дату заключения нового договора.

А вот в разделе ІІІ сумму арендной платы определяем обратным подсчетом. Например, если новый договор аренды зарегистрирован в апреле 2018 года, то сумму месячной арендной оплаты с января по апрель определяем исходя из старой ставки (в колонках 4 — 7 строки 3 раздела ІІІ), а с мая по декабрь — исходя из новой ставки (в колонках 8 — 15 строки 3 раздела ІІІ). Потом суммируем все значения колонок 4 — 15 и получаем годовую сумму арендной платы, которую ставим в колонку 3 строки 3 раздела ІІІ нашей уточняющей декларации.

Понятное дело, если бы провести указанные манипуляции, придется отключить автозаполнение декларации, так как оно будет автоматом делить значение колонки 3 на 12 и не позволит показать в колонках 4 — 15 разные суммы. Причем, согласно разъяснениям фискалов, этот принцип применяется независимо от того, изменились ли в новом договоре аренды условия аренды земельного участка. Даже если новый договор аренды просто дублирует все условия предыдущего договора и нормативная денежная оценка участка — та же, а изменяется лишь ставка (размер арендной платы), без «корректирующих» манипуляций не обойтись.

Напоследок — пример заполнения «арендного» раздела декларации (см. ниже).

На этом заканчиваем «земельные» вопросы и переходим к «недвижимым».