Iз попередніх статей ви знаєте, що «земельна» декларація є спільною для обох видів плати за землю. Отже, за орендну плату орендарі державних і комунальних земельних ділянок звітують за тією ж формою декларації — затвердженою наказом № 560 (у редакції наказу № 9), — яка застосовується платниками земельного податку.

Загальні правила подання такої декларації ті ж самі, що і у випадку, коли ви звітуєте за земельний податок:

— подається декларація за місцезнаходженням орендованої земельної ділянки;

— при першому поданні декларації разом з нею подається довідка про розмір нормативної грошової оцінки;

— звітувати з орендної плати треба окремою «земельною» декларацією.

Iнакше кажучи, якщо ви одночасно є платником і земельного податку, і орендної плати — ви не можете звітувати за ними однією декларацією. Навіть якщо земельні ділянки, за які сплачуються різні види плати за землю, знаходяться в межах однієї і тієї ж адміністративно-територіальної одиниці (КОАТУУ той же). Про це свідчить також консультація податківців із БЗ, підкатегорія 112.05.

Вступна частина

У вступній частині «декларації» жодних суттєвих особливостей для орендарів земельних ділянок не передбачено. Тут слід пам’ятати лише про таке:

(1) декларації нумеруються окремо за кожним видом плати за землю і за кожним типом декларації. Тож «орендні» декларації будуть нумеруватися окремо від декларацій, в яких платник звітує за земельний податок, а звітні декларації — окремо від звітних нових і уточнюючих. Відповідно порядковий номер декларації треба проставляти з урахуванням цієї вимоги (див. іншу консультацію із БЗ, підкатегорія 112.05);

(2) у рядку 1 треба поставити відмітку «Х» навпроти поля «Орендна плата»;

(3) поле «починаючи з» в «орендній» декларації заповнюється у тому випадку, якщо протягом року було укладено договір оренди нової земельної ділянки. Це поле заповнюється у форматі «число.місяць» (зазначається число та місяць укладання договору);

(4) поле «з урахуванням уточнень з» може заповнюватися у випадку зміни протягом року функціонального використання землі, розміру орендної плати, настання інших факторів, що впливають на розмір орендної плати. Поле заповнюється у форматі «число.місяць», де зазначають дату змін.

Основна частина

Ви вже знаєте, що у «земельній» декларації розрахунок різних видів плати за землю «розведено» по різних розділах. Отже,

у «орендній» декларації буде заповнено розділ II «Розрахунок суми орендної плати» і розділ III «Розрахунок податкового зобов’язання»

Заповнення розділу III «орендної» декларації нічим не відрізняється від заповнення його в декларації, в якій звітуємо за земельний податок. Тож зупинимося на особливостях заповнення розділу II.

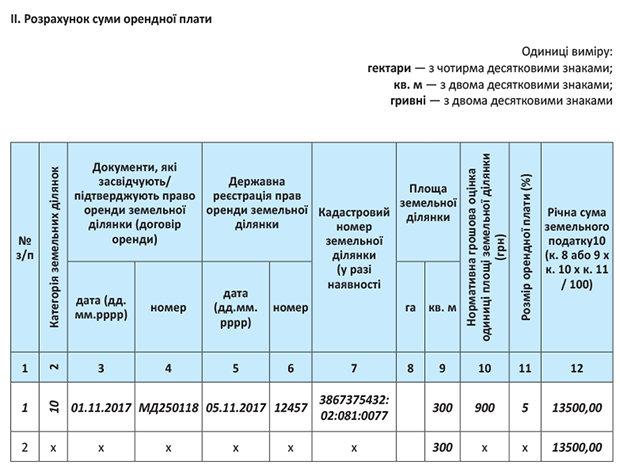

«Орендний» розділ II «земельної» декларації складається з 12 колонок. На щастя, більшість із них заповнюються за тими ж правилами, що і в розділі I щодо земельного податку. До таких колонок у розділі II належать:

— колонка 2 «Категорія земельних ділянок»;

— колонка 7 «Кадастровий номер земельної ділянки»;

— колонка 8 або 9 «Площа земельної ділянки» (графа 8 заповнюється в гектарах, а графа 9 — у квадратних метрах). При цьому, на нашу думку, слід орієнтуватися на ту одиницю виміру, яку зазначено в договорі оренди. Як і у випадку із земельним податком, обидві колонки одночасно не заповнюються;

— колонка 10 «Нормативна грошова оцінка одиниці площі земельної ділянки». Нормативна грошова оцінка зазначається у гривнях. Так само як і у випадку із земельним податком, нормативна грошова оцінка зазначається не за всю земельну ділянку, а за одиницю площі. Причому за ту одиницю площі, яку зазначено у колонці «Площа земельної ділянки». Тобто якщо ви зазначили площу в гектарах (заповнюють колонку 8), то і нормативну грошову оцінку зазначаємо за гектар, а якщо у квадратних метрах (заповнюють колонку 9) — нормативну грошову оцінку зазначаємо за квадратний метр. Знову ж таки, залежно від того, яку одиницю виміру площі зазначено у договорі оренди.

Колонки 5 і 6 розділу II заповнюються подібно до аналогічних колонок у розділі I. У них зазначається відповідно дата держреєстрації права оренди земельної ділянки і номер запису про таку реєстрацію (ст. 26 Закону № 1952).

Принципово відрізняються від розділу I лише колонки 3 і 4 розділу II. У цих колонках зазначаються відповідно дата і номер договору оренди земельної ділянки, яка знаходиться у державній чи комунальній власності.

Дата укладання договору оренди і дата держреєстрації орендних прав у новій декларації зазначаються у форматі «число.місяць.рік», а не «місяць.рік», як раніше.

У колонці 11 зазначається розмір орендної плати (у відсотках), установлений у договорі оренди між орендодавцем і орендарем (п. 288.4 ПКУ), а в колонці 12 — річна сума орендної плати. При цьому

річна сума орендної плати розраховується за формулою: (колонка 8) х (колонка 10) х х (колонка 11) або (колонка 9) х х (колонка 10) х (колонка 11)

І ще одне. Іноді буває так, що протягом року в орендаря (платника орендної плати) закінчується один договір на оренду земельної ділянки та орендар укладає інший договір на оренду тієї ж земельної ділянки. Як бути у цій ситуації? Фіскали пропонують два виходи із цієї ситуації:

(а) подати уточнюючий розрахунок протягом 20 календарних днів місяця, що настає за звітним, в якому зареєстровано новий договір оренди землі;

(б) подавати щомісяця місячну звітну декларацію (починаючи з календарного місяця, в якому фактично виникло право оренди земельної ділянки за новим договором оренди).

Другий варіант видається методологічно простішим рішенням. Адже якщо ви починаєте подавати місячні декларації, сплата орендної плати за попередньо поданою раніше річною декларацією припиняється. І реквізити нового договору оренди, і новий розмір ставки будуть зазначатися чітко з місяця, коли почав діяти новий договір.

А от перший варіант виглядає більш заплутаним. Адже при подачі уточнюючої декларації доведеться здійснити певні нестандартні маніпуляції в розділі ІІ. Адже у зв’язку з укладанням нового договору обов’язково зміняться дані колонок 3, 4, 5, 6 і 11 розділу ІІ (а можливо зміниться також значення колонки 10 цього розділу).

На нашу думку, у такому випадку доцільно буде в уточнюючій декларації відзвітувати за одну й ту ж земельну ділянку двома рядками — у першому у колонках 3 — 6 розділу ІІ зазначити дані старого договору, а у колонці 11 — стару ставку. А у другому рядку — у колонках 3 — 6 розділу ІІ зазначаємо дані нового договору, а у колонці 11 — нову ставку. Втім, не буде помилкою уточнитися і одним рядком — хоча частину року орендар і сплачував орендну плату за старим договором, але цей договір вже є у фіскалів як і новий (ст. 25 Закону про оренду землі). Відтак необхідність зазначати у розділі ІІ декларації одночасно обидва договори не критична. А от у полі «з урахуванням уточнень з» треба у будь-якому випадку зазначити дату укладання нового договору.

Натомість у розділі ІІІ суму орендної плати визначаємо зворотним підрахунком. Наприклад, якщо новий договір оренди зареєстровано у квітні 2018 року, то суму місячної орендної плати з січня по квітень визначаємо виходячи зі старої ставки (у колонках 4 — 7 рядка 3 розділу ІІІ), а з травня по грудень — виходячи з нової ставки (у колонках 8 — 15 рядка 3 розділу ІІІ). Потім сумуємо усі значення колонок 4 — 15 і отримуємо річну суму орендної плати, яку ставимо у колонку 3 рядка 3 розділу ІІІ нашої уточнюючої декларації.

Зрозуміло, аби провести зазначені маніпуляції, доведеться відключити автозаповнення декларації, бо ж воно буде автоматом ділити значення колонки 3 на 12 і не дозволить показати у колонках 4 — 15 різні суми. Причому, згідно з роз’ясненнями фіскалів, цей принцип застосовується незалежно від того, чи змінилися в новому договорі оренди умови оренди земельної ділянки. Навіть якщо новий договір оренди просто дублює усі умови попереднього договору і нормативна грошова оцінка ділянки — та сама, а змінюється лише ставка (розмір орендної плати), без «коригуючих» маніпуляцій не обійтися.

Наостанок — приклад заповнення «орендного» розділу декларації (див. нижче).

На цьому закінчуємо «земельні» питання і переходимо до «нерухомих».