Отчет по форме № Д5 предпринимателя, который в 2017 году работал только на упрощенной системе налогообложения, будет состоять из титульного листа и таблицы 2.

О титульном листе мы уже говорили в предыдущей статье. Поэтому все внимание — на таблицу.

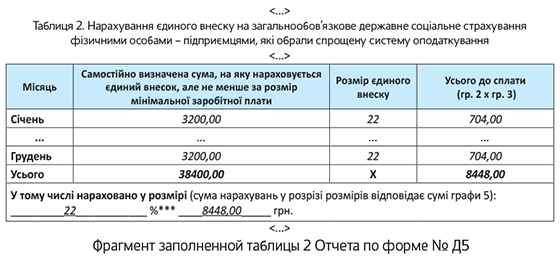

Порядок заполнения таблицы 2 Отчета по форме № Д5

| Графа/строка | Пояснение |

| Графа 2 | В строках с наименованием месяцев, в которых ФЛП работал на едином налоге, проставляем самостоятельно определенную им сумму дохода, с которой он уплачивал ЕСВ. Важно! Эта сумма не может быть меньше минзарплаты (у единоналожников 1 группы — 0,5 размера минзарплаты) и больше максимальной величины базы начисления ЕСВ соответствующего месяца. В строке «Усього» проставляем итоговую сумму дохода, на которую начислен ЕСВ |

| Графа 3 | Проставляем ставку ЕСВ — 22 % |

| Графа 4 | Указываем в разрезе месяцев отчетного года суммы ЕСВ за соответствующий месяц (гр. 2 х гр. 3). В строке «Усього» проставляем итоговую сумму ЕСВ за год |

| Строка «У тому числі...» | Приводим ставку (22 %) и общую сумму ЕСВ за отчетный год, отраженную в гр. 4 в строке «Усього» |

Пример. ФЛП работал на упрощенной системе налогообложения (плательщик единого налога 2-й группы) весь 2017 год. Самостоятельно определенная сумма дохода в каждом месяце отчетного 2017 года, с которой он уплачивал ЕСВ, равна размеру минзарплаты (3200,00 грн.).

Приведем ниже фрагмент заполненной таблицы 2 Отчета по форме № Д5.