Звіт за формою № Д5 підприємця, який у 2017 році працював тільки на спрощеній системі оподаткування, складатиметься з титульного аркуша і таблиці 2.

Про титульний аркуш ми вже говорили в попередній статті. Тому вся увага — на таблицю 2 (див. таблицю нижче).

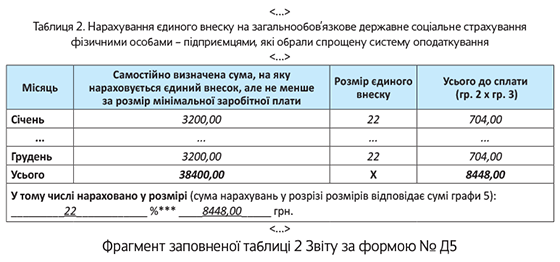

Порядок заповнення таблиці 2 Звіту за формою № Д5

| Графа/рядок | Пояснення |

| Графа 2 | У рядках з найменуванням місяців, у яких підприємець працював на єдиному податку, проставляємо самостійно визначену ним суму доходу, з якої він сплачував ЄСВ. Важливо! Ця сума не може бути менша суми мінзарплати (у єдиноподатників 1 групи — 0,5 розміру мінзарплати) і більша максимальної величини бази нарахування ЄСВ відповідного місяця. У рядоку «Усього» проставляємо підсумкову суму доходу, на яку нарахований ЄСВ |

| Графа 3 | Проставляємо ставку ЄСВ — 22 % |

| Графа 4 | Указуємо в розрізі місяців звітного року суми ЄСВ за відповідний місяць (гр. 2 х гр. 3). У рядоку «Усього» проставляємо підсумкову суму ЄСВ за рік |

| Рядок «У тому числі...» | Наводимо ставку (22 %) і загальну суму ЄСВ за звітний рік, відображену в гр. 4 у рядку «Усього» |

Приклад. ФОП працював на спрощеній системі оподаткування (платник єдиного податку 2 групи) весь 2017 рік. Самостійно визначена сума доходу в кожному місяці звітного 2017 року, з якої він сплачував ЄСВ, дорівнює розміру мінзарплати (3200,00 грн.).

Наведемо ниже фрагмент заповненої таблиці 2 Звіту за формою № Д5.