Плательщики налога

Плательщиками налога на недвижимость, как и в прошлых годах, являются физические и юридические лица, в том числе нерезиденты, которые владеют объектами жилой и/или нежилой недвижимости (п.п. 266.1.1 НКУ).

Главным фактором, который будет определять, является ли лицо плательщиком налога на недвижимость, является факт владения объектом недвижимости, а именно зданиями (см. письмо ГФСУ от 08.02.2019 г. № 467/6/99-99-12-02-03-15/ІПК // «Налоги и бухгалтерский учет», 2019, № 18, с. 5). Причем право собственности должно быть надлежащим образом зарегистрировано в Государственном реестре вещных прав на недвижимое имущество.

Учитывая это,

за переданную в аренду, лизинг или ссуду недвижимость налог уплачивает ее собственник

То же касается и объектов недвижимости, которые находятся у предприятий на правах хозяйственного ведения или оперативного управления на основании ст. 136 и 137 ХКУ (см. письма ГФСУ от 11.04.2019 г. № 1563/6/99-99-12-02-03-15/ІПК и от 07.06.2018 г. № 2507/5/99-99-12-02-03-16/ІПК). Причем фискалы не возражают против этого даже в случае, если лицо, которое ведает или управляет объектом, передаст его в аренду (см. письмо ГУ ГФС в Кировоградской обл. от 21.06.2018 г. № 2764/ІПК/11-28-12-02-18).

Также не нужно уплачивать налог и за объекты незавершенного строительства (106.02 БЗ).

Обратим внимание на правила определения плательщика налога относительно объектов жилой и/или нежилой недвижимости, которые находятся в собственности нескольких лиц. Определять «крайнего» в этой ситуации следует по такому принципу (п.п. 265.1.2 НКУ):

1) если объект жилой и/или нежилой недвижимости находится в общей частичной собственности нескольких лиц, плательщиком налога является каждый собственник за полагающуюся ему часть;

2) если объект жилой и/или нежилой недвижимости находится в общей совместной собственности нескольких лиц, то когда он:

— не разделен в натуре — плательщиком является один из собственников такой недвижимости, определенный при согласии всех собственников, если иное не установлено судом;

— разделен между собственниками в натуре — плательщиком является каждый из собственников такой недвижимости за полагающуюся ему часть.

Объект налогообложения

Объектами обложения налогом на недвижимость являются объекты, которые отнесены к жилой (п.п. 14.1.129 НКУ) и нежилой недвижимости (п.п. 14.1.1291 НКУ).

В то же время в п.п. 266.2.2 НКУ приведен перечень объектов недвижимости, которые не считаются объектом налогообложения. Вот некоторые позиции из этого перечня.

1. МАФы. Если точнее, то речь идет об объектах нежилой недвижимости, используемых субъектами хозяйствования малого и среднего бизнеса, которые осуществляют свою деятельность в малых архитектурных формах (МАФ) и на рынках (п.п. «е» п.п. 266.2.2 НКУ).

Обращаем внимание! Законодатели собираются расширить круг «необъектной» недвижимости, которую используют субъекты хозяйствования малого и среднего бизнеса. Так, субъекты малого и среднего бизнеса не будут считать объектами налогообложения временные сооружения для осуществления предпринимательской деятельности. Но это произойдет только тогда, когда законопроект № 1210 станет законом (см. «Налоги и бухгалтерский учет», 2020, № 8, с. 2).

2. Здания промышленности, в частности производственные корпуса, цеха, складские помещения промышленных предприятий (п.п. «є» п.п. 266.2.2 НКУ).

При этом такое освобождение, по мнению фискалов, можно получить только при условии выполнения нескольких требований (см. письма ГНСУ от 07.12.2017 г. № 2867/6/99-99-12-02-03-15/ІПК и от 29.03.2018 г. № 1298/6/99-99-12-02-03-15/ІПК):

— освобожденные объекты недвижимости должны быть отнесены в подраздел «Здания нежилые» группа 125 «Здания промышленные и склады» класс 1251 «Здания промышленности» (подклассы 1251.1 — 1251.9) согласно ДК 018-2000;

— право не включать в объект налогообложения промздания имеют только промышленные предприятия, т. е. предприятия, которые в соответствии с ДК 009:2010 относятся к секциям B, C, D, E и F согласно ДК 009:2010 (см. БЗ 106.02);

— освобожденные от налога промздания должны использоваться промышленными предприятиями в их производстве. Если же такие здания временно не эксплуатируются, например находятся на реконструкции или переданы в аренду (лизинг, ссуду) (см. письма ГФСУ от 23.08.2018 г. № 3701/6/99-99-12-02-03-15/ІПК и ГУ ГФС в Харьковской обл. от 20.06.2018 г. № 2744/ІПК/20-40-12-03-21), то за них налог уплачивают на общих основаниях.

Обращаем внимание! После того как законопроект № 1210 станет законом, все изменится. Практически все эти требования (кроме потери необъектного статуса промзданием, которое находится на реконструкции) будут содержаться прямо в п.п. «є» п.п. 266.2.2 НКУ (см. «Налоги и бухгалтерский учет», 2020, № 8, с. 2).

Кроме того, перечень промышленных необъектных зданий вырастет. К таким объектам будут отнесены все промздания из группы 125 «Здания промышленные и склады», а не только здания из класса 1251 «Здания промышленности» группы 125. К тому же это освобождение будет распространяться и на ФЛП, которые занимаются промдеятельностью.

3. Здания и сооружения аграриев (п.п. «ж» п.п. 266.2.2 НКУ). Чтобы не платить налог за эти здания, следует придерживаться одновременно трех требований:

— быть сельхозтоваропроизводителем. Кто относится к таким лицам, читайте в «Налоги и бухгалтерский учет», 2019, № 50, с. 5;

— владеть зданиями и сооружениями, предназначенными для сельхоздеятельности, т. е. относиться лишь к классу 1271 «Здания сельскохозяйственного назначения, лесоводства и рыбного хозяйства» в соответствии с ДК 018-2000;

— не сдавать сельхозздания и сооружения в аренду, лизинг, ссуду.

4. АТО/ООС-освобождение. Также не являются объектом налогообложения объекты жилой и нежилой недвижимости, расположенные на временно оккупированной территории и/или территории населенных пунктов на линии столкновения, которые находятся в собственности физических или юридических лиц в период с 14 апреля 2014 года по 31 декабря года, в котором завершено проведение АТО и/или операции ООС (п.п. 38.6 подразд. 10 разд. XX НКУ). Следовательно, и в 2020 году тем, у кого есть недвижимость на такой территории, уплачивать налог на недвижимость за эти объекты не нужно.

Алгоритм расчета

Юрлица рассчитывают налог на недвижимость самостоятельно по состоянию на 1 января каждого года. Расчет производится на год вперед, т. е. начиная с 1 января и заканчивая 31 декабря этого же года (п.п. 266.6.1 НКУ).

Чтобы рассчитать налог, следует знать три ключевых показателя.

1. Базу налогообложения, т. е. общую площадь объекта жилой и нежилой недвижимости, в том числе его частей, которая находится в собственности физических и юридических лиц (п.п. 266.3.1 НКУ). Юрлица базу налогообложения исчисляют самостоятельно исходя из общей площади каждого отдельного объекта налогообложения на основании документов, которые подтверждают право собственности на такой объект (п.п. 266.3.3 НКУ).

Обратите внимание! Прописанное в п.п. 266.4.1 НКУ уменьшение базы налогообложения объекта/объектов жилой недвижимости на определенное количество квадратных метров не распространяется на юрлиц.

Такая льгота предоставляется лишь физлицам. О льготах для юридических лиц см. ниже.

2. Ставку налога. Размер ставки налога устанавливается по решению местного совета в зависимости от места расположения (зональности) и типов таких объектов недвижимости (п.п. 266.5.1 НКУ).

Максимальный размер ставки налога на недвижимость составляет 1,5 % размера минзарплаты, установленной законом на 1 января отчетного (налогового) года, за 1 м2 базы налогообложения. С начала этого года размер минзарплаты составляет 4723 грн., а значит,

максимальный размер ставки налога в 2020 году не может превышать 70,85 грн.

Ставку налога для вашего конкретного объекта недвижимости ищите в решениях ваших органов местного самоуправления или на веб-сайте ГНСУ*.

* См. по ссылке: tax.gov.ua/podatki-ta-zbori/stavki-mistsevih-podatkiv-ta-zboriv/.

Важно! По мнению фискалов (106.07 БЗ), юрлица, которые владеют крупногабаритной жилой недвижимостью, а именно роскошными квартирами (свыше 300 кв. м) и жилыми домами (свыше 500 кв. м), должны применять дополнительную повышенную ставку в размере 25000 грн., которая установлена п.п. «ґ» п.п. 266.7.1 НКУ.

По нашему твердому убеждению, эта норма юрлиц не касается. Дело в том, что она приведена в пункте, который регулирует начисление налога именно физлицам (п.п. 266.7.1 НКУ).

В то же время, чтобы убедить в этом фискалов, наверняка придется идти в суд. А после того как законопроект № 1210 станет законом, даже суд не поможет. Дело в том, что после этого порядок применения суперставки в размер 25000 грн. будет вынесен в отдельный пункт и тогда будет точно ясно, что эту ставку будут применять и юрлица.

3. Размер льготы. Местные советы имеют право предоставлять льготы по налогу на недвижимость на соответствующей территории. Такие льготы могут предоставляться всем юрлицам, общественным объединениям, благотворительным и религиозным организациям (п.п. 266.4.2 НКУ). Чтобы узнать, есть ли для вас «местная» льгота, следует заглянуть в действующее решение органа местного самоуправления.

Внимание! Если вам предоставлена «местная» льгота на 2020 год, то о ее получении вам следует только указать в самой декларации в соответствующих графах. Заполнить эти графы вам поможет Справочник льгот № 95/1 от 28.12.2019 г.

Подавать Отчет о льготах за налог, рассчитанный на 2020 год, уже не нужно. Необходимость предоставления этого Отчета отменена с 01.01.2020 г. в соответствии с постановлением КМУ от 31.10.2018 г. № 891.

Предоставление отчетности

Отчетность по налогу на недвижимость на 2020 год юрлица подают до 20 февраля отчетного года в орган ГНСУ по местонахождению объекта/объектов налогообложения (п.п. 266.7.5 НКУ). То есть

в 2020 году эту отчетность следует подать не позднее 19 февраля

Внимание! Законопроект № 1210 хочет отодвинуть срок предоставления этой отчетности на 20 февраля. Но это пока что только инициатива. Поэтому в 2020 году подаем отчетность в привычные сроки.

В декларации юрлицо рассчитывает налог путем умножения базы налогообложения (т. е. общей площади каждого объекта недвижимости в кв. м) на соответствующую ставку в грн./кв. м. При необходимости размер налога по определенным объектам увеличивают на суперставку (25000 грн.). Сумму начисленного налога юрлицо должно разбить равными долями поквартально.

Для отчетности на 2020 год следует использовать обновленную форму декларации, которая утверждена приказом Минфина от 10.04.2015 г. № 408 (в редакции приказа Минфина от 15.11.2018 г. № 897).

Именно эта форма отчетности соответствует нормам действующего на сегодня законодательства. В частности, в ней предусмотрена графа для начисления налога для крупногабаритных жилых зданий (см. выше).

Отчетность по налогу на недвижимость состоит из самой декларации и двух приложений к ней. В приложении 1 начисляется налог для объектов налогообложения жилой недвижимости, а в приложении 2 — для объектов налогообложения нежилой недвижимости.

Отчетность подается по местонахождению объекта/объектов недвижимости. При этом в одну налоговую подается одна декларация относительно всех объектов, которые находятся на территории разных органов местного самоуправления (разные коды по КОАТУУ), подконтрольных этой налоговой (106.07 БЗ).

А вот в одном приложении, которое подается вместе с декларацией, нужно начислить налог только относительно объектов недвижимости, которые находятся на территории одного органа местного самоуправления (один код по КОАТУУ), подконтрольного налоговой, в которую подается одна декларация. Следовательно, с одной декларацией можно подать несколько приложений 1 и/или 2 и их количество будет зависеть от количества органов местного самоуправления, на территории которых у юрлица находятся объекты недвижимости.

Заполнение отчетности

Декларация. Собственно декларация состоит из двух частей: шапки и табличной части. В шапке декларации указываете, кроме всем известной информации о себе (своего названия, вида деятельности, адреса и налоговой, в которую подается декларация), также, что эта декларация является отчетной (ставите отметку «Х» в графе «звітна») и год, на который она подается (в графе 1.1 ставите «2020» ).

Что касается табличной части, то в нее переносят информацию о рассчитанном налоге отдельно из приложений 1 (стр. 5.1) и отдельно из приложений 2 (стр. 6.1), поданных к этой декларации. При этом

в табличной части декларации отражается только годовая сумма налога, поквартальная разбивка — только в приложениях

Обращаем внимание! То или иное приложение подается только в том случае, когда у юрлица есть определенный вид объектов недвижимости, относительно которых следует начислить налог (они не исключены из объекта налогообложения в соответствии с п.п. 266.2.2 НКУ). При отсутствии у плательщика соответствующего вида объекта налогообложения (например, жилых объектов недвижимости), тип приложения, в котором исчисляется налоговое обязательство для такого вида объекта налогообложения (приложение 1), к декларации не прилагается (106.07 БЗ)

Приложения. Они являются основной частью декларации по налогу на недвижимость. В них проводится начисление налога для отдельных видов объектов недвижимости как за год, так и в разрезе кварталов.

Раздел І предусмотрен для начисления налога, раздел ІІ — для уточнения данных в ранее поданных приложениях. Мы говорим сегодня о начислении налога, поэтому дальше будем рассматривать только порядок заполнения раздела І.

В разд. І приложений 1 и 2 налог начисляется отдельно по каждому объекту недвижимости. Порядок заполнения отдельной строки разд. І приложения 1 и приложения 2 покажем в таблице.

Порядок заполнения раздела І приложений 1 и 2

| Название графы | Код графы приложения | Порядок заполнения | |

| № 1 | № 2 | ||

| Код типу об’єкта | 2 | 2 | Указывается код типа объекта в соответствии с ДК 018-2000. Его следует брать из правоустанавливающих документов. Если в них он не указан, то его можно узнать, заказав заключение в ГП «ГНИИАСС» Госстроя, или просто самостоятельно выбрать код, который больше всего отвечает типу вашей недвижимости (примечание 4 к приложениям1 и 2). К сведению! Фискалы разрешают при начислении налога относительно имущественного комплекса, составные части которого разные по своему функциональному назначению (разные коды), налог начислять по каждой составляющей комплекса отдельно. Для этого в гр. 2 они советуют указывать отдельно соответствующий тип (код) составных частей имущественного комплекса (106.07 БЗ) |

| Код за КОАТУУ... | 3 | 3 | Указывается код КОАТУУ органа местного самоуправления, которому подконтрольна территория, где находится объект недвижимости |

| Реєстраційний номер | 4 | 4 | Указывается информация о регистрационных данных объекта недвижимости, которые берете из правоустанавливающих документов, а именно из извлечения из реестра вещных прав на недвижимое имущество |

| Дата (дд.мм.рррр) | 5-6 | 5-6 | Указываете дату регистрации права собственности или прекращения регистрации. Берете из правоустанавливающих документов |

| Розмір частки/поділу загальної площи... | 7 | 7 | Эту графу заполняют только относительно тех объектов, по которым у юрлица есть общая частичная или общая совместная собственность. Берете из правоустанавливающих документов |

| Площа об’єкта оподаткування (загальна) | 8 | 8 | Указываете общую площадь недвижимости (в м2) на основании документов, подтверждающих право собственности на него (с двумя десятичными знаками после запятой) |

| Кількість місяців перебування у власності, у кварталах | 9-12 | 9-12 | Указываете поквартально, сколько месяцев в течение текущего года здание будет находиться в вашей собственности. Если у вас нет договоров, по которым вы в начале года знаете, что объект в какой-то месяц года будет продан, то в каждой графе следует указать 3 |

| Ставка (%) | 13 | 13 | Указываете ставку налога в процентах для конкретной категории объектов недвижимости, определенную в решении органа местной власти на соответствующий год. Она не может быть больше 1,5 % |

| Розмір мінзарплати... | 14 | 14 | Для расчета налога на 2020 год следует брать размер минзарплаты на уровне 4723 грн. |

| Застосування п.п. «ґ» п.п. 266.7.1 п. 266.7 ст.266 Кодексу | 15 | — | Эта графа есть лишь в приложении 1. В ней указывают «25000» только по тем жилым объектам, по которым применяется суперставка, т. е. по квартирам площадью свыше 300 кв. м и жилым домам площадью свыше 500 кв. м. По другим менее габаритным жилым объектам эта графа остается пустой |

| Річна сума податку (грн) | 16 | 15 | Рассчитывается годовой размер налога по конкретному объекту (в гривнях с копейками с двумя знаками после запятой) по формуле: — для жилой недвижимости (гр. 16 приложения 1) как произведение общей площади (к. 8) на ставку налога в гривнях (к. 13 х к. 14 / 100), к которому прибавляется, при необходимости, размер суперставки (к. 15); |

| — для нежилой недвижимости (гр. 15 приложения 2) как произведение общей площади (к. 8) на ставку налога в гривнях (к. 13 х к. 14 / 100) | |||

| Пільга | 17-19 | 16-18 | Заполняют только по объектам, которые попали под льготу. Код льготы берете из Справочника льгот № 95/1 от 28.12.2019 г. и на 2020 год этот код будет «18010402». Размер льготы в процентах можете узнать из решения органа местного самоуправления, а вот сумму льготы определяете самостоятельно пропорционально количеству месяцев пребывания недвижимости в собственности на протяжении года |

| Сума податкового зобов’язання до сплати (грн) | |||

| усього | 20 | 19 | Чтобы рассчитать сумму к уплате, следует годовую сумму налога (гр. 16 приложения 1 или гр. 15 приложения 2) разделить на 12 и умножить на количество месяцев, в течение которых недвижимость будет принадлежать в этом году предприятию (сумма гр. 9, 10, 11, 12), и от результата следует вычесть размер льготы, предоставленной местными органами власти (гр. 19 приложения 1 или гр. 18 приложения 2) |

| у тому числі розмір квартальних авансових внесків | 21-24 | 20-23 | Для расчета квартальной суммы налога: — за І — ІІІ кварталы нужно годовую сумму налога к уплате (стр. 20 приложения 1 или стр. 19 приложения 2) разделить на количество месяцев, в которые недвижимость будет в собственности юрлица на протяжении года, и умножить на количество месяцев пользования недвижимостью в соответствующем квартале. Поскольку мы говорим о заполнении годовой декларации, то, чтобы рассчитать квартальный размер налога, можно просто разделить годовую сумму налога на 4; — за IV квартал нужно найти разницу между годовой суммой налога к уплате и суммой квартального налога к уплате за І — ІІІ кварталы |

Такие правила заполнения не касаются только стр. 3 табличной части приложений 1 и 2. В этой строке отражается общий годовой и квартальный размеры налога к уплате по всем объектам, попавшим в соответствующее приложение. Чтобы найти годовой и квартальный размеры налога, юрлицо должно суммировать показатели соответствующей колонки всех строк, в которых начислен размер налога.

Сумма, которая отражена в стр. 3 приложений 1 и 2 относительно размера годового налога, будет перенесена в табличную часть декларации (стр. 5.1 приложения 1 и стр. 6.1 приложения 2).

Уплачивать рассчитанный в декларации и приложениях к ней налог следует авансовыми взносами ежеквартально до 30 числа месяца, следующего за отчетным кварталом по месту расположения объекта/объектов налогообложения (пп. 266.9 и 266.10 НКУ).

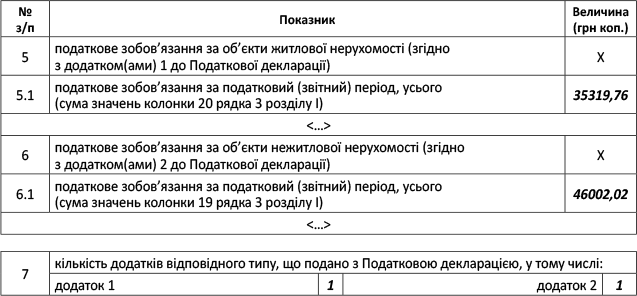

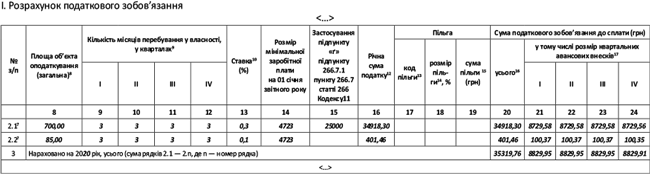

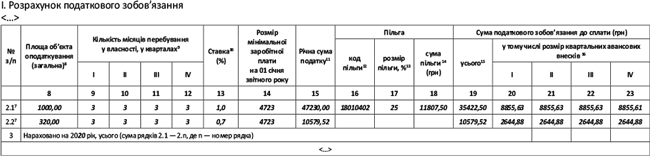

Пример. Предприятие владеет 4 объектами недвижимости:

— двумя жилыми объектами — квартирой площадью 85 м2 и коттеджем площадью 700 м2. Ставка налога составляет 0,1 и 0,3 % от минзарплаты соответственно;

— двумя нежилыми объектами — офисным зданием площадью 320 м2 и гаражом площадью 1000 м2. Ставка налога — 0,7 и 1 % соответственно.

Для гаражей городской совет установил льготу по налогу на недвижимость в размере 25 %.

Фрагмент декларации и приложений 1 и 2 к ней приведем на рис. 1, 2, 3.

Рис. 1. Фрагмент декларации по налогу на недвижимость

Рис 2. Фрагмент раздела І приложения 1

Рис 3. Фрагмент раздела І приложения 2