ФЛП-единоналожники ведут учет полученных доходов (и расходов) в специальных книгах:

— Книге учета доходов (КУД) — ее заполняют упрощенцы групп 1, 2 и 3 — неплательщики НДС (п.п. 296.1.1 НКУ);

— Книге учета доходов и расходов (КУДР) — ее ведут единоналожники группы 3 — плательщики НДС (п.п. 296.1.2 НКУ).

Формы обеих книг, а также правила их заполнения утверждены приказом № 579.

В п.п. 2 п. 6 Порядка ведения КУД предусмотрено, что в графах 2 — 6 КУД ежедневно показывают доход от осуществления хоздеятельности с суммарным итогом за месяц, квартал, год, в т. ч. полученную сумму средств за проданные товары, выполненные работы, предоставленные услуги в течение налогового (отчетного) периода в денежной (отдельно в наличной и безналичной), материальной или нематериальной формах. Аналогичное требование есть и в п.п. 3 п. 6 Порядка ведения КУДР.

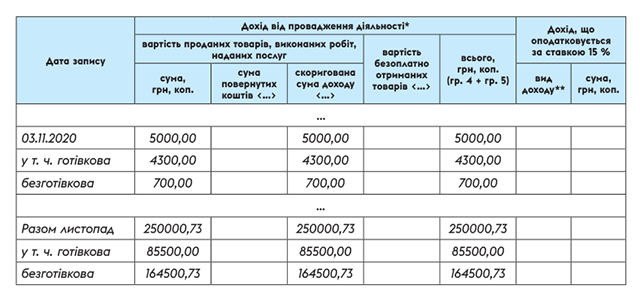

Как видите, при получении в течение дня дохода в наличной и безналичной формах нужно каждый вид дохода отражать отдельно (отдельными строками) по итогам дня. Не раз об этом говорили и сами налоговики (см., например, письма ГНСУ от 19.03.2020 г. № 1163/6/99-00-04-06-03-06/ІПК, ГУ ГНС в г. Киеве от 12.03.2020 г. № 1020/ФОП/26-15-33-18-12-ІПК, 107.01.06 БЗ).

Более того, на наш взгляд, при подведении итогов за месяц, квартал и год нужно руководствоваться тем же правилом, т. е. показывать итоговую сумму наличных и безналичных расчетов отдельными суммами.

Пример заполнения КУД при получении ФЛП выручки одновременно в наличной и безналичной формах см. на рисунке.

В заключение напомним: заполнять КУД и КУДР по утвержденным приказом № 579 формам и правилам осталось совсем недолго. С 01.01.2021 г. они будут отменены (см. также «Оприходование наличности после отмены Книг: как это будет с 01.01.2021 г.» этого номера).

Алла Свириденко, налоговый эксперт