ФОП-єдиноподатники ведуть облік отриманих доходів (і витрат) у спеціальних книгах:

— Книзі обліку доходів (КОД) — її заповнюють спрощенці груп 1, 2 і 3 — неплатники ПДВ (п.п. 296.1.1 ПКУ);

— Книзі обліку доходів і витрат (КОДВ) — її ведуть єдиноподатники групи 3 — платники ПДВ (п.п. 296.1.2 ПКУ).

Форми обох книг, а також правила їх заповнення затверджені наказом № 579.

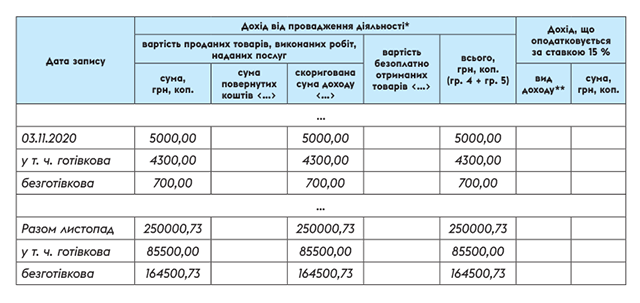

У п.п. 2 п. 6 Порядку ведення КОД передбачено, що в графах 2 — 6 КОД щодня показують дохід від провадження госпдіяльності із сумарним підсумком за місяць, квартал, рік, у тому числі отриману суму коштів за продані товари, виконані роботи, надані послуги протягом податкового (звітного) періоду в грошовій (окремо в готівковій і безготівковій), матеріальній або нематеріальній формі. Аналогічна вимога є й у п.п. 3 п. 6 Порядку ведення КОДВ.

Як бачите, при отриманні протягом дня доходу в готівковій і безготівковій формах потрібно кожен вид доходу відображати окремо (окремими рядками) за підсумками дня. Не раз про це говорили й самі податківці (див., наприклад, листи ДПСУ від 19.03.2020 р. № 1163/6/99-00-04-06-03-06/ІПК, ГУ ДПС у м. Києві від 12.03.2020 р. № 1020/ФОП/26-15-33-18-12-ІПК, 107.01.06 БЗ).

Більше того, на наш погляд, при підбитті підсумків за місяць, квартал і рік потрібно керуватися тим же правилом, тобто показувати підсумкову суму готівкових і безготівкових розрахунків окремими сумами.

Приклад заповнення КОД при отриманні ФОП виручки одночасно в готівковій і безготівковій формах див. на рисунку.

На закінчення нагадаємо: заповнювати КОД і КОДВ за затвердженими наказом № 579 формами і правилами залишилося зовсім не довго. З 01.01.2021 р. вони будуть скасовані (також «Оприбуткування готівки після скасування Книг: як це буде з 01.01.2021 р.» цього номера).

Алла Свіріденко, податковий експерт