Годовая себестоимость

По общему правилу фактическая себестоимость продукции (работ и услуг) в сельхозпредприятиях рассчитывается в целом за год (п. 6.1 Методрекомендаций № 132). Это правило не касается только определения себестоимости продукции (работ, услуг) вспомогательных производств. Фактическая себестоимость таких видов деятельности определяется ежемесячно.

Рассчитать фактическую себестоимость сельхозпродукции за месяц не получится. Дело в том, что при определении себестоимости продукции:

1) растениеводства, чтобы рассчитать месячную себестоимость, не хватит данных, поскольку процесс производства продукции растениеводства больше месяца и имеет сезонный характер;

2) животноводства (например, молока, яиц и т. п.) теоретически собрать месячные расходы на производство можно. Но при производстве продукции животноводства обычно используется произведенная собственными силами продукция растениеводства (в виде кормов), себестоимость которой определяется раз в год, поэтому определить фактическую себестоимость продукции животноводства можно тоже только в конце года.

Кроме того, ни один нормативно-правовой акт не дает права сокращать срок определения фактической себестоимости сельхозпродукции, прописанный в п. 6.1 Методрекомендаций № 132.

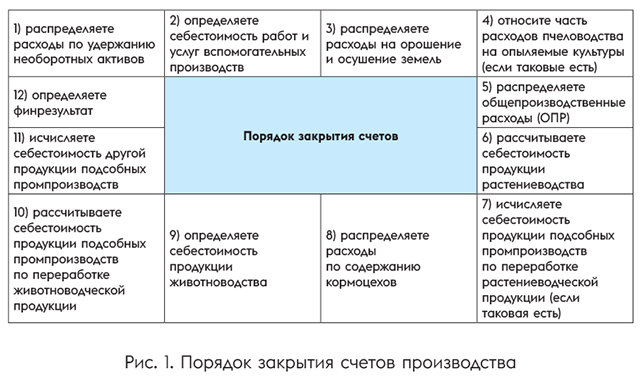

Порядок закрытия счетов

Аграрий должен закрывать в конце года счета производств в определенной последовательности. Связано это с тем, что обычно полученная продукция от определенных видов сельхоздеятельности принимает участие в производстве другой сельхозпродукции (например, продукция растениеводства идет на корм животным). И, чтобы можно было из-за таких пертурбаций определить адекватный финрезультат, придется действовать по четко определенному плану.

Порядок закрытия счетов разных видов агропроизводства прописан в п. 6.2 Методрекомендаций № 132. Отразим очередность закрытия счетов на рис. 1.

Распределение ОПР

Основы. Те расходы, которые прямо нельзя связать с производством конкретного вида продукции, так как они касаются производства нескольких видов продукции, называются ОПР. Такие расходы есть в каждой отрасли производства. Перечень расходов, относящихся к ОПР, приведен в п. 2.21 Методрекомендаций № 132.

ОПР учитывают на отдельных субсчетах, открытых к счету 91, а именно субсчете 911 «Общепроизводственные расходы в растениеводстве», 912 «Общепроизводственные расходы животноводства», 913 «Общепроизводственные расходы подсобных промышленных производств», 914 «Общепроизводственные расходы всех направлений деятельности», 915 «Содержание сельхозтехники» и т. п.

По дебету этих субсчетов в течение года собирают расходы, являющиеся ОПР. В конце года их распределяют между определенными видами продукции с которыми такие расходы связаны. То есть списывают с кредита соответствующего субсчета к счету 91 расходы в дебет определенного субсчета производства, открытого к счету 23 «Производство».

В сельхозпредприятиях ОПР не делят на постоянные и переменные (п. 2.21 Методрекомендаций № 132)

То есть ОПР включают в производственную себестоимость всей суммой (п.п. «г» п. 2.7 Методрекомендаций № 132).

Чтобы правильно распределить ОПР между разными видами продукции, нужно не только выбрать правильную базу распределения, но и проводить распределение ОПР в очередности, указанной выше.

Содержание сельхозтехники. Имеют в виду распределение расходов на содержание ОС (тракторов, машин, сеялок, комбайнов и т. п.). При этом когда речь идет о расходах на содержание спецмашин (например, картофелекопалок), такие расходы следует отнести прямо в расходы на производство определенной продукции, а что касается техники, используемой при производстве разных видов сельхозпродукции, — пропорционально объему выполненных работ в физических объемах (п. 3.17 Методрекомендаций № 132).

Расходы на орошение. В данном случае речь идет о расходах на орошение и осушение земель, включая расходы на содержание мелиоративных сооружений, на известкование и гипсование почв и на содержание полезащитных полос.

Суть та же, что и при распределении расходов на содержание ОС. Распределяют расходы между культурами, площадь под которыми подлежала орошению, а также пастбищами и сенокосами пропорционально площади поливных земель.

ОПР отраслей производства. Речь идет о расходах на оплату труда работников аппарата управления; арендной плате; амортизационных отчислениях и расходах на содержание и текущий ремонт необоротных активов общего назначения; расходах на мероприятия по охране труда и технике безопасности; расходах на перевозку работников к месту непосредственной работы; на содержание полевых станов; других расходах, связанных с управлением и обслуживанием производства (п. 3.21 Методрекомендаций № 132).

При этом п. 2.21 Методрекомендаций № 132 выделяет два перечня статей расходов, формирующих ОПР:

— ОПР отдельных отраслей сельхозпроизводства, то есть растениеводства, животноводства, вспомогательного и обслуживающего производства;

— ОПР всех направлений деятельности.

Дело в том, что есть ОПР, касающиеся только определенной отрасли производства. Например, зарплата зоотехника касается только животноводства. А есть такие, которые касаются разных направлений деятельности. Например, зарплата завсклада, где хранятся запасы, используемые как в растениеводстве, так и в животноводстве.

Поэтому ОПР, касающиеся отдельных отраслей производства и всех, следует учитывать на отдельных субсчетах, открытых к счету 91. Собранные ОПР распределяют между объектами расходов, опираясь на базу распределения, зафиксированную в приказе об учетной политике.

Что касается определения базы распределения, то п. 16 НП(С)БУ 16 считает, что

базой распределения ОПР могут быть любые показатели: как стоимостные, так и натуральные

В частности, он советует использовать как базу распределения часы труда, зарплату, объем произведенной продукции, размер прямых расходов и тому подобное. Так, например:

— ОПР на содержание животноводческого помещения, где размещено несколько видов скота, распределяют между определенными группами животных пропорционально занимаемой площади;

— ОПР на выращивание продукции растениеводства (расходы на уплату сельхозЕН) распределяют между объектами учета расходов продукции растениеводства пропорционально площадям сельхозугодий, занятых соответствующими культурами, а в рыбохозяйствах — водным площадям, используемым для целей рыболовства, и т. п.

В то же время когда речь идет об ОПР, касающихся всех отраслей производства, то есть одновременно и животноводства, и растениеводства, то распределять ОПР следует между основными отраслями и объектами расходов пропорционально общей сумме прямых расходов за вычетом стоимости семян (в растениеводстве), кормов (в животноводстве) и сырья, материалов и полуфабрикатов (в промышленных подразделениях).

Чтобы провести распределение собранных ОПР, агротоваропроизводитель должен использовать самостоятельно разработанный Расчет ОПР. В нем следует указать объекты учета и сумму ОПР, которая распределяется, базу распределения и рассчитанный коэффициент распределения.

На основе этого расчета в бухгалтерии составляют бухсправку и проводят окончательное распределение расходов.

Вспомогательные производства

Чтобы произвести сельхозпродукцию, нужно, чтобы на предприятии работали и производства, которые помогают в выращивании сельхозпродукции. Речь идет о водном и газовом хозяйстве, ремонтной мастерской, грузовом автотранспорте, гужевом транспорте и т. п. Порядок определения себестоимости таких работ прописан в пп. 7.2 — 7.10 Методрекомендаций № 132. Общая суть определения расходов сводится к тому, что:

— понесенные расходы аграрий собирает на субсчете 234 «Вспомогательные производства», в разрезе которого открыты отдельные аналитические счета для учета расходов и выхода продукции (услуг) отдельными видами производств (п. 3.5 Методрекомендаций № 132);

— собранные за период расходы аграрий распределяет между объектами учета ежемесячно исходя из физического объема предоставленных услуг.

Этот алгоритм (а именно последний пункт) не распространяется только на учет себестоимости тех видов вспомогательных производств, по которым расчет калькуляции проводится не ежемесячно, а раз в год (например, транспортные работы тракторов и услуги живой тягловой силы). По таким видам вспомогательных производств в течение года стоимость предоставленных услуг относят на объекты расходов (сельхозкультуру, вид животных и тому подобное) по плановой себестоимости, а в конце года после определения фактического годового размера расходов эти плановые списания доводят до уровня фактического путем корректировки методом «красное сторно» или дополнительных проводок.

Чтобы правильно отнести расходы на осуществление вспомогательных видов деятельности на объекты расходов, следует учитывать два правила:

1) расходы на осуществление определенных видов вспомогательного производства закрывают в определенной последовательности (см. рис. 2 ниже):

2) услуги, предоставленные одним вспомогательным производством другому, оценивают по плановой себестоимости и не корректируют. Это правило касается предоставления услуг грузовым автотранспортом и гужевым транспортом всем другим видам вспомогательных производств и друг другу.

Так, когда аграрий будет закрывать счета учета предоставления услуг грузовым автотранспортом и гужевым транспортом и доводить плановую себестоимость предоставленных услуг в течение года до уровня фактических расходов, то возникшую разницу между фактической себестоимостью и плановой он будет делить между другими видами деятельности (растениеводством и животноводством и т. п.) и не будет затрагивать другие вспомогательные производства, даже если эти услуги предоставлялись и этим видам деятельности.

Оформлять определение себестоимости услуг вспомогательных производств следует путем составления расчетов (калькуляций) себестоимости. Их оформляют в произвольной форме. А затем на основании этих расчетов бухгалтер составляет бухсправку, в которой формирует проводки для закрытия счетов вспомогательных производств и распределения учтенных расходов на объекты учета других производств

Основное производство

Виды оценок. Чтобы закрыть счета производств, следует правильно оценить полученную сельхозпродукцию. Аграрий имеет право оценить ее одним из двух способов, прописанных в п. 12 НП(С)БУ 30 «Биологические активы»:

1) по справедливой стоимости, уменьшенной на ожидаемые расходы на месте продажи,

или

2) по производственной себестоимости в соответствии с НП(С)БУ 16 «Расходы».

Метод оценки указан в приказе об учетной политике предприятия.

Влияние на финрезультат. От варианта оценки сельхозпродукции будут зависеть:

1) порядок закрытия счета 23;

2) размер финрезультата, если на конец года выращенная продукция не будет реализована. При оценке сельхозпродукции по:

— справедливой стоимости доход или расходы от первоначального признания будут возникать независимо от реализации сельхозпродукции до конца года;

— фактической себестоимости влияние на доход или расходы будет осуществлено (при доведении плановой себестоимости до фактической), только если выращенная продукция была реализована до конца года. Если продукцию решили продать в следующем году, то коррективы, осуществленные при закрытии счета 23, повлияют на стоимость продукции, которая хранится на складах, а не на финрезультат.

А вот в случае, если

на конец года весь объем выращенной продукции будет реализован, то аграрий, независимо от способа оценки сельхозпродукции, получит одинаковый финрезультат

Оценка по справедливой стоимости. В течение года в момент получения продукции вы ее будете оценивать, опираясь на цены активного рынка, а не исходя из расходов на производство такой продукции.

Итак, стоимость, по которой будет оценена полученная сельхозпродукция, не будет зависеть от размера понесенных аграрием расходов на производство, а будет определяться исходя из стоимости, которая сформировалась на рынке.

Чтобы закрыть субсчет 23, на котором собираются расходы на выращивание, следует уравновесить дебет (размер фактических расходов) и кредит (стоимость, по которой оценена продукция). Чтобы это сделать, следует признать либо

— доход от первоначального признания сельхозпродукции (Дт 23 — Кт 710). Так следует делать, когда размер расходов, понесенных на производство определенного вида продукции (Дт счета 23), меньше стоимости полученной продукции, оцененной по справедливой стоимости (Кт счета 23);

— расходы от первоначального признания сельхозпродукции (Дт 940 — Кт 23). Так следует делать, когда размер расходов, понесенных на производство определенного вида продукции (Дт счета 23), больше стоимости полученной продукции, оцененной по справедливой стоимости (Кт счета 23).

Осуществлять признание дохода и расходов от первоначального признания аграрий должен по произведенной продукции:

— растениеводства — только ежегодно. Это связано с тем, что продукцию растениеводства аграрий получает (собирает) раз в году;

— животноводства — на выбор: либо ежеквартально, либо ежегодно. Продукция животноводства получается в течение года постоянно (молоко и яйца — ежедневно, а прирост и живая масса — ежемесячно), а потому у агрария есть данные для того, чтобы осуществить такие операции чаще, чем раз в году.

В бухучете проводить признание дохода или расходов от первоначального признания следует на основании бухсправки.

Оценка по фактической себестоимости. При этом способе оценки в течение года аграрий оценивает полученную продукцию по плановой себестоимости, а в конце года, после того как будут понесены все расходы и распределены ОПР, он должен размер плановой себестоимости довести до уровня фактической себестоимости.

И хотя плановую себестоимость считает плановый отдел предприятия на основе реальных и прогнозных данных, в отношении выращивания сельхозпродукции четко спрогнозировать, какой размер расходов будет понесен в течение года на производство определенной сельхозпродукции, не получается.

Поэтому расхождения между суммой понесенных расходов и стоимостью оприходованной сельхозпродукции не избежать. Итак, чтобы закрыть субсчета к счету 23, на которых ведется учет производства определенного вида сельхозпродукции, следует так подкорректировать данные кредита этого счета, чтобы он уравновесился с его дебетом.

Проводят такую корректировку путем использования двух методов:

1) «красное сторно». Этот метод используют, когда плановая себестоимость сельхозпродукции (Кт счета 23) превышает фактическую (Дт счета 23). Суть этого метода сводится к тому, чтобы «красной» записью снять определенную разницу как с Кт счета 23, так и с Дт того счета, где учитывается сельхозпродукция на конец года или куда она была использована;

2) дополнительных проводок. Этим методом пользуются в случае, когда плановая себестоимость (Кт счета 23) меньше фактической (Дт счета 23), то есть в ситуации, обратной той, когда используют метод «красное сторно». Суть этого метода заключается в том, что аграрий должен путем увеличения плановой себестоимости, по которой приходовалась продукция в течение года (то есть путем увеличения Кт счета 23 и Дт тех счетов, на которых учитывается произведенная продукция или куда она была использована), закрыть счет 23.

Внимание! Если до момента закрытия счета 23 (осуществления корректирующих проводок) выращенная продукция была реализована или использована на другие цели, то вместо счета 27, на который оприходовали выращенную продукцию, придется использовать счета расходов, на которые была использована такая продукция (23, 90, 93, 94 и т. п.).

Оформляют определение себестоимости каждого вида сельхозпродукции путем составления расчетов (калькуляций) себестоимости. Их оформляют в произвольной форме. А затем на основании этих расчетов бухгалтер составляет бухсправку, в которой формирует проводки для закрытия счетов производства и корректировки тех счетов, где учитывается после оприходования сельхозпродукция.