* Причем уже есть проект по продлению ІТ-льготы до 01.01.2028 года (см. законопроект от 28.07.2022 № 7611).

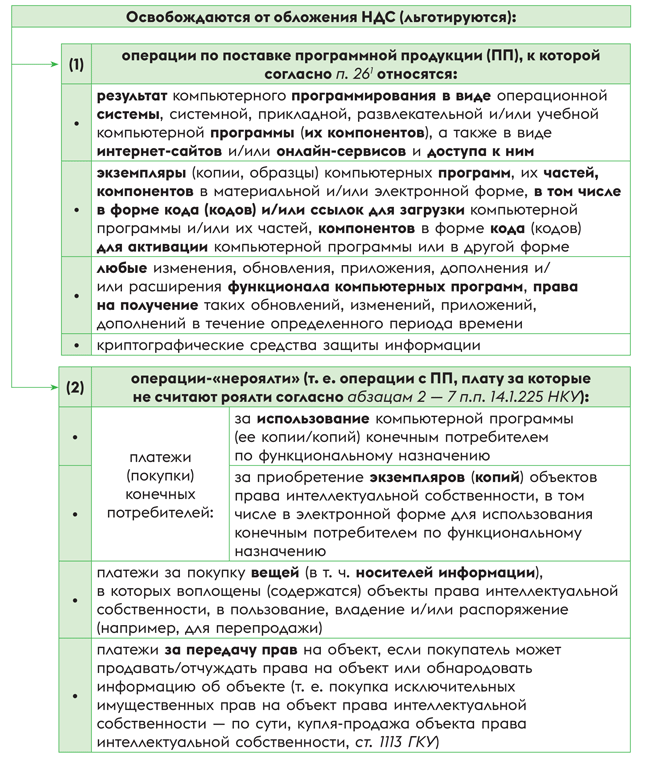

Какие операции льготируются?

Согласно п. 261 подразд. 2 разд. ХХ НКУ льготный режим налогообложения (ІТ-льгота по НДС) распространяется на такие операции:

Как видим, ІТ-льготой охвачен достаточно широкий круг операций. Остановимся на основных из них.

Поставка программной продукции

Поставка ПП. Конечно же, ІТ-льгота, в первую очередь, касается ІТ-шников и распространяется на поставки созданного программного продукта. То есть на поставки ПП как объекта права интеллектуальной собственности — когда заказчику поставляется результат компьютерного программирования в виде конечного продукта с передачей права собственности — исключительных имущественных прав. В таком случае, как правило, речь идет о применении ІТ-льготы продуктовыми компаниями, которые занимаются созданием ПП. Причем учтите,

ІТ-льгота применяется при любом способе поставки ПП: на материальных носителях, электронным способом, в том числе через Интернет, с помощью электронной почты или других средств передачи информации,

см. вопрос 2 письма ГНСУ от 18.03.2020 № 1141/6/99-00-07-03-02-06/ІПК; вопрос 9 письма ГФСУ от 16.05.2018 № 2185/6/99-99-15-03-02-15/ІПК; вопрос 3 ОНК, утвержденной приказом Миндоходов от 07.10.2013 № 536. О том, что электронные поставки ПП (по п.п. «е» п.п. 14.1.565, 186.31 НКУ) вписываются в ІТ-льготу, говорилось в письме ГНСУ от 10.02.2022 № 327/ІПК/99-00-21-03-02-06 (ср. ). А также ІТ-льгота действует при поставках ПП в форме кодов (ссылок) для активации, с помощью которых активируют программу (т. е. необходимых для запуска программ).

А вот при поставке ПП на материальных носителях (флешках, дисках) учтите: если их стоимость будет выделена отдельно, то будут иметь место две операции: «облагаемая» поставка носителей информации и «льготная» поставка ПП (письмо ГНСУ от 02.02.2022 № 277/ІПК/99-00-21-03-02-06).

Также при разработке ПО на заказ следует учесть, что налоговики:

— признают ІТ-льготу у разработчиков, только если разработчик получает право собственности на создаваемую ПП (ее компоненты) и в дальнейшем передает такое право собственности (имущественные права) на ПП заказчику — в таком случае происходит поставка ПП, для которой установлен льготный режим налогообложения. Однако

— не признают ІТ-льготу у «бесправных» разработчиков ПП. То есть, если по договору разработчики не получают права собственности на создаваемую ПП (компоненты ПП), а право собственности по завершении работ закреплено сразу за заказчиком. В таком случае — считают контролеры — имеет место не поставка ПП, а поставка услуг по разработке ПО (по п.п. «в» п. 186.3 НКУ). Поэтому такие услуги по разработке ПП в общем порядке как услуги облагают НДС (т. е. при разработке ПО для заказчика-резидента — облагают 20 % НДС) (письма ГНСУ от 18.08.2021 № 3065/ІПК/99-00-21-03-02-06, от 30.06.2021 № 2573/ІПК/99-00-21-03-02-06, письмо ГНСУ от 17.08.2020 № 3390/ІПК/99-00-05-06-02-06, вопрос 6 письма ГФСУ от 16.05.2018 № 2185/6/99-99-15-03-02-15/ІПК).

Поэтому в договоре на разработку ПО важно оговорить: кому принадлежат права на создаваемое ПО.

Поставка экземпляров ПП. ІТ-льготой также охвачены поставки экземпляров ПП (с возможностью ограниченного использования ПП по функциональному назначению). Как правило, в таком случае получателю поставляется экземпляр программы с предоставлением лицензии (предусматривающей условия ограниченного использования такой программы по ее функциональному назначению). Причем неважно, реализуются экземпляры конечным потребителям или для перепродажи —

поставка экземпляров ПП на всех этапах освобождается от НДС,

см. письмо ГНСУ от 15.04.2021 № 1556/ІПК/99-00-21-03-02-06.

Поставка сайтов/онлайн-сервисов и доступ к ним. Льготируются не только поставки интернет-сайтов и/или онлайн-сервисов, но и доступ к ним. В связи с этим в ОНК, утвержденной приказом Минфина от 31.12.2020 № 842, пояснялось:

— если при поставке интернет-сайтов и/или онлайн-сервисов на них передаются —имущественные права (в том числе право пользования, право отчуждения и т. п.) — словом, если происходит их продажа как объекта права интеллектуальной собственности — то поставка сайтов/онлайн-сервисов подпадает под IТ-льготу и освобождается от НДС;

— если при доступе к сайтам/онлайн-сервисам пользователь получает программную продукцию (ее копию) или право на использование программной продукции (к примеру, пользуется онлайн-редактором текста или почтовым сервисом), то предоставление такого доступа расценивается операцией по поставке ПП и подпадает под ІТ-льготу (освобождается от НДС), однако

— если доступ предоставляется лишь к определенному контенту сайта/сервиса, существующему в электронной форме (например, к телевизионной продукции, фильмам, музыкальным, литературным произведениям) или доступ предоставляется исключительно с целью поиска, обработки, получения информации, то такой доступ поставкой ПП не является, ІТ-льгота на него не распространяется. А такой доступ фактически является поставкой услуг по получению/сбору информации, которые облагаются НДС в общеустановленном порядке (т. е. по услужным правилам с учетом положений п.п. 14.1.565, п. 186.31, пп. «в», «д» п. 186.3 НКУ). (письма ГНСУ от 11.01.2021 № 117/ІПК/99-00-21-03-02-06, от 15.04.2021 № 1558/ІПК/99-00-21-03-02-06, от 06.08.2021 № 2985/ІПК/99-00-21-03-02-06).

Так что льготируется не всякий доступ, а только доступ к сайтам/сервисам/интернет-платформам (в том числе через облачные сервисы, письма ГНСУ от 08.04.2021 № 1448/ІПК/99-00-21-03-02-06, от 02.02.2021 № 375/ІПК/99-00-21-03-02-06, от 22.09.2020 № 3952/ІПК/99-00-05-06-02-06), воспользовавшись которым покупатель получает (!) программную продукцию (ее копию). Предоставление только такого доступа расценивается операцией по поставке ПП и попадает под ІТ-льготу (освобождается от НДС).

Поставка оборудования с ПП. При поставке ПП вместе с оборудованием важны условия поставки:

— если при поставках с системой/оборудованием ПП выделена в самостоятельный отдельный элемент поставки (имеет выделенную стоимость), то поставка ПП освобождается от НДС;

— если ПП отдельным элементом поставки не является (не имеет выделенной стоимости), а поставляется вместе с системой/оборудованием как составляющая — неотъемлемая часть, то операции облагают 20 % НДС как поставку оборудования (так как поставки оборудования не льготируются) (вопрос 2 ОНК, утвержденной приказом Минфина от 31.12.2020 № 842; вопрос 6 ОНК, утвержденной приказом Миндоходов от 07.10.2013 № 536; вопрос 5 письма ГФСУ от 16.05.2018 № 2185/6/99-99-15-03-02-15/ІПК). То есть в таком случае «запаковать» оборудование в ІТ-льготу не получится.

Услуги, связанные с программной продукцией

Вместе с тем некоторые операции, связанные с программной продукцией, не являются поставкой ПП, а облагаются как обычные услуги.

Услуги по разработке ПП. Как уже упоминалось, если право собственности на создаваемую программную продукцию изначально принадлежит заказчику, то для разработчика такие операции являются услугами по разработке программной продукции (п.п. «в» п. 186.3 НКУ). Поэтому ІТ-льгота к ним не применяется, а такие услуги по разработке облагают НДС в порядке, установленном для услуг (письма ГНСУ от 11.11.2021 № 4275/ІПК/99-00-21-03-02-06, от 02.06.2021 № 2237/ІПК/99-00-21-03-02-06). И в частности, если услуги по разработке ПП предоставляются заказчику-нерезиденту (место поставки услуг находится за пределами территории Украины), то такие операции не являются объектом НДС (подробнее см. «Поставка программной продукции и ІТ-услуг нерезиденту» // «Налоги & бухучет», 2022, № 80).

Услуги техподдержки. По техподдержке в ОНК, утвержденной приказом Минфина от 27.04.2021 № 238, пояснялось: когда услуги техподдержки облагают как обычные услуги, а когда к ним может применяться ІТ-льгота. Как пояснил Минфин:

— если техподдержка не включена в стоимость ПП и состоит лишь в установке, настройке, тестировании, выявлении/устранении недостатков, консультировании по пользованию программой, и при этом никаких изменений/обновлений/дополнений в ПП не происходит, то поставки ПП не происходит. Поэтому ІТ-льгота в данном случае не применяется, а такие услуги техподдержки облагают НДС в общеустановленном порядке — как услуги (по п.п. «в» п. 186.3 НКУ), однако

— услуги техподдержки могут подпадать под ІТ-льготу, если:

(1) включены в стоимость ПП — тогда они освобождаются от налогообложения, так как являются составной частью операции по поставке ПП и льготируются в составе ее стоимости или

(2) сопровождают любые изменения/обновления/дополнения ПП и/или расширение функционала компьютерных программ, или передачу прав на их получение в течение какого-то времени, в стоимость которых заложены услуги техподдержки (установки, настройки, тестирования, выявления/устранения недостатков, консультирования по пользованию ПП) — тогда такие операции считаются поставкой ПП и освобождаются от налогообложения (льготируются) (письмо ГНСУ от 02.06.2021 № 2237/ІПК/99-00-21-03-02-06).

Услуги по консультированию. Также не являются поставкой ПП (и не подпадают под льготный режим налогообложения) услуги по консультированию относительно программного обеспечения, которые не заложены в стоимость ПП и поставляются отдельно. Поэтому в таком случае их облагают как обычные консультационные услуги (п.п. «в» п. 186.3 НКУ; вопрос 2 ОНК, утвержденной приказом Минфина от 27.04.2021 № 238; письмо ГНСУ от 29.11.2021 № 4541/ІПК/99-00-21-03-02-06). Так, например, при предоставлении таких услуг нерезиденту (место поставки услуг — за пределами территории Украины) они не будут являться объектом НДС (подробнее см. «Поставка программной продукции и ІТ-услуг нерезиденту» // «Налоги & бухучет», 2022, № 80).

Роялти

Также имейте ввиду: в том случае, если передаем какие-то права на использование ПП как объекта права интеллектуальной собственности без возможности продажи/отчуждения (к примеру, права на распространение/воспроизведение/тиражирование экземпляров ПП), то платежи за передачу прав на использование ПП будут являться роялти (п.п. 14.1.225 НКУ). А

операции по выплате роялти в денежной или ценнобумажной форме не являются объектом обложения НДС (п.п. 196.1.6 НКУ),

см. также письмо ГНСУ от 15.04.2021 № 1556/ІПК/99-00-21-03-02-06; вопрос 9 письма ГФСУ от 16.05.2018 № 2185/6/99-99-15-03-02-15/ІПК.

И для наглядности возможные операции с ПП соберем в таблице:

НДС-учет операций с программной продукцией

| Операция | Место поставки | Режим налого-обложения | Налоговая накладная (НН) | Отражение в декларации по НДС |

| Поставка ПП | по получателю | ІТ-льгота | составляют льготную НН, в которой: — в гр. 3.1 указывают условный код ПП «00502»*; — в гр. 9 код ІТ-льготы «14060495» из Справочника льгот | — в льготной стр. 5.1 и стр. 5, с заполнением таблицы 2 приложения Д5 (т. е. расчетом суммы НДС-льготы) — если поставка ПП на таможенной территории Украины (т. е. если получатель — резидент); — в безНДСной стр. 5 с отражением в таблице 1 приложения Д5 — если поставка ПП за пределами таможенной территории Украины (т. е. если получатель — нерезидент) |

| * Для поставок программной продукции установлен условный товарный код «00502» (см. Справочник условных кодов на сайте ГНСУ; п.п. 2 п. 16 Порядка заполнения налоговой накладной, утвержденного приказом Минфина от 31.12.2015 № 1307; письма ГНСУ от 27.10.2021 № 4109/ІПК/99-00-21-03-02-06, от 04.10.2021 № 3675/ІПК/99-00-21-03-02-06, от 18.08.2021 № 3065/ІПК/99-00-21-03-02-06). Такой код указывают в НН и при поставках на таможенной территории Украины импортной программной продукции (письмо ГФСУ от 21.09.2017 № 2023/6/99-99-15-03-02-15/ІПК). Присвоение условного товарного кода, по-видимому, связано с тем, что налоговики считают программную продукцию товаром (письмо ГНСУ от 10.02.2022 № 334/ІПК/99-00-21-03-02-06). Хотя еще в ОНК, утвержденной приказом Миндоходов от 07.10.2013 № 536, отмечалось, что программный продукт — это результат выполнения услуг. Да и по п.п. 14.1.565 НКУ электронные поставки ПП попадают в электронные услуги. Поэтому считаем, что несмотря на установленный условный товарный код, место поставки ПП должно определяться по услужным правилам. | ||||

| Услуги, связанные с программной продукцией* | по получателю | как услуги облагаются НДС в общем порядке (если место поставки услуг на территории Украины) | составляют облагаемую НН, в гр. 3.3 которой указывают код услуг из ГКПУ** (код 62, 63, в частности: 62.01; 62.02; 62.03; 62.09; 63.11; 63.12) | — в облагаемой стр. 1.1 — если предоставляются услуги с местом поставки на таможенной территории Украины (т. е. если получатель услуг — резидент); — в безНДСной стр. 5 с отражением в таблице 1 приложения Д5 — если предоставляются услуги с местом поставки за пределами таможенной территории Украины (т. е. если получатель услуг — нерезидент) |

| * К таким услугам, в частности, относятся: — услуги по разработке ПП (если право на ПП принадлежит заказчику, а не разработчику); — услуги по тестированию ПП (если они не включены в стоимость ПП); — услуги техподдержки (если они не заложены в стоимость ПП); — информационно-консультационные услуги; — услуги доступа к контенту (без поставки ПП (ее копии) пользователю) и пр. | ||||

| Роялти | не являются объектом НДС | НН не составляется | — в безНДСной стр. 5 с отражением в таблице 1 приложения Д5 | |

Выводы

- В целях НДС-учета операции с ПП могут льготироваться (подпадать под ІТ-льготу), облагаться как обычные услуги или оказаться роялти (не объект НДС).

- Разработчики применяют ІТ-льготу по НДС, если получают права собственности на создаваемую программную продукцию.

- Если доступ предоставляется лишь к определенному контенту сайта/сервиса, существующему в электронной форме, без получения пользователем программной продукции (ее копии), то такой доступ не льготируется, а облагается как услуги в общеустановленном порядке.

- Если услуги техподдержки заложены в стоимость ПП, то они льготируются в составе ее стоимости.