* Система мониторинга критериев оценки риска.

Мониторинг (проверка) НН/РК

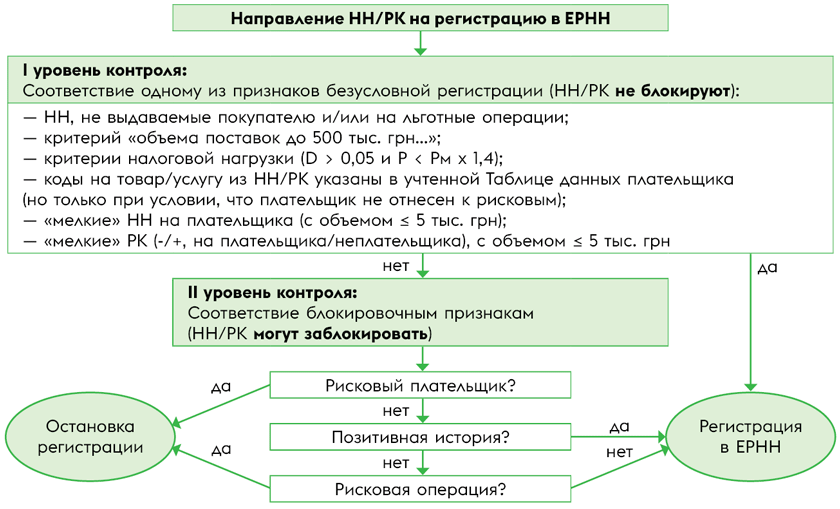

НН/РК перед регистрацией в ЕРНН проверяются — проходят двухуровневый «блокировочный» контроль.

I уровень: соответствие признакам безусловной регистрации. Прежде всего НН/РК проверяются на соответствие признакам безусловной регистрации (т. е. автоматической регистрации без блокировки). Признаки безусловной регистрации приведены в п. 3 Порядка остановки регистрации НН/РК в ЕРНН, утвержденного постановлением КМУ от 11.12.2019 № 1165 (далее — Порядок № 1165). Всего их 7:

1) НН, которые не выдаются покупателю и/или на льготные операции (освобожденные от НДС);

2) критерий «месячного объема поставок (без НДС) меньше 500 тыс. грн (а с одним покупателем — не более 50 тыс. грн) + НДС, уплаченный за прошлый месяц > 20 тыс. грн + руководитель занимает «не более 3 кресел» (руководит одновременно не более чем тремя плательщиками)»;

3) критерии налоговой нагрузки (за предыдущие 12 месяцев уплаченный НДС в бюджет (без ввозного!) > 1 млн грн + одновременно показатели D и P отвечают условию: D > 0,05 и P < Pм х 1,4);

4) товар/услуга, указанные в НН/РК, отражены в Таблице данных плательщика НДС, учтенной (!) налоговиками. Но при условии, что плательщик не отнесен к рисковым (т. е. по нему отсутствует действующее решение о соответствии критериям рисковости плательщика, об этом еще скажем дальше);

5) критерий, установленный для сельхозНН/РК микро- и малых предприятий, который, однако, не работает (отменен постановлением КМУ от 17.05.2022 № 603 как нереализованный);

6) «мелкие» НН на плательщика (с объемом ≤ 5 тыс. грн), при условии, что плательщик не отнесен к рисковым, руководитель занимает «не более 3 кресел» и месячный объем операций не превышает 500 тыс. грн;

7) «мелкие» РК (увеличивающие/уменьшающие, на плательщика/неплательщика) с корректировкой суммы компенсации ≤ 5 тыс. грн, при условии, что плательщик не отнесен к рисковым, руководитель занимает «не более 3 кресел» и месячный объем операций не превышает 500 тыс. грн.

Поэтому

если НН/РК или плательщик соответствует хотя бы одному из таких признаков безусловной регистрации, то НН/РК регистрируются без мониторинга и не блокируются (п. 4 Порядка № 1165)

А также до конца военного положения не блокируются НН/РК по операциям вывоза товаров в режиме экспортного обеспечения (пп. 91.2, 91.4 подразд. 2 разд. ХХ НКУ).

Однако установлены два исключения в отношении РК — всегда подпадают под мониторинг:

— все РК на плательщика, в которых предусмотрено уменьшение хотя бы одной позиции (за исключением РК с корректировкой (-/+) суммы компенсации ≤ 5 тыс. грн);

— все РК на неплательщика (за исключением РК с корректировкой (-/+) суммы компенсации ≤ 5 тыс. грн).

Поэтому такие РК проверяются по полной (т. е. подлежат в общем порядке блокировочному мониторингу).

А вот при несоответствии НН/РК признакам безусловной регистрации проводятся проверки следующего уровня.

II уровень: соответствие блокировочным признакам. На этом уровне поэтапно проверяют, попадают ли НН/РК в блокируемые по (п. 5 Порядка № 1165):

— критериям рисковости плательщика;

— показателям позитивной налоговой истории плательщика;

— критериям рисковости операций.

Поэтому именно при таких проверках НН/РК могут заблокировать. В какой последовательности проводятся проверки?

Этап 1. Рисковый плательщик. Прежде всего проверят, является ли плательщик рисковым? Критерии рисковости плательщика определены в приложении 1 к Порядку № 1165. Всего их 8. Подробнее о них см. «Рисковость плательщика» // «Налоги & бухучет», 2023, № 53. Если плательщик соответствует хотя бы одному рисковому критерию, НН/РК блокируются (п. 6 Порядка № 1165).

Причем учтите, что:

— при рисковом статусе от блокировки НН/РК не защитит Таблица данных. Так как при рисковости плательщика (по критериям 1 — 5) Таблицу могут отменить (п. 19 Порядка № 1165). А при рисковости (по критериям 6 — 8) действие учтенной Таблицы данных на время пребывания плательщика в рисковых приостанавливается («замораживается») до выхода из рисковых. Так что в таком случае рассчитывать на помощь от Таблицы можно только после снятия рискового статуса и выхода из рисковых (когда ее действие будет возобновлено);

— после выхода из рисковых предусмотрена возможность автоматической разблокировки и регистрации некоторых заблокированных НН/РК (при выполнении определенных условий из п. 61 Порядка № 1165). Подробнее об этом см. статью «Автоматическая разблокировка НН после снятия «рискового» статуса» // «Налоги & бухучет», 2023, № 53.

А вот если плательщик не рисковый — грядет следующий этап проверки.

Этап 2. Позитивная налоговая история плательщика. Если плательщик — не рисковый, то дальше проверят его позитивную историю. Перечень показателей позитивной налоговой истории приведен в приложении 2 к Порядку № 1165. Всего их 6. Подробнее о них см. «Позитивная история плательщика: как ее использовать» // «Налоги & бухучет», 2023, № 53. Важно! Позитивная история может уберечь от блокировки. Поскольку если нерисковый плательщик соответствует хотя бы одному из таких «положительных» показателей, то НН/РК не блокируются (п. 7 Порядка № 1165). Но если позитивный статус получить не удалось, НН/РК будут проверяться дальше — на рисковость операций.

Этап 3. Рисковость операций. Это заключительный этап проверки. Критерии рисковости операций перечислены в приложении 3 к Порядку № 1165. Всего их 6. Подробнее о них см. «Рисковость операций» // «Налоги & бухучет», 2023, № 53. При соответствии хотя бы одному из таких критериев НН/РК могут заблокировать.

Причем сравните: если при рисковом статусе плательщика блокируются все НН/РК (кроме отвечающих безусловной регистрации), то при рисковости операций останавливают регистрацию одной конкретной «рисковой» HН/PK.

И только если после такого мониторинга операция из НН/РК не соответствует ни одному из таких блокировочных критериев (т. е. все проверки благополучно пройдены) — НН/РК зарегистрируют в ЕРНН!

А для наглядности представим всю процедуру блокировочного мониторинга в виде схемы (см. рис. 1):

Рис. 1. Блокировочный мониторинг НН/РК

Механизм блокировки НН/РК

Ввиду такого мониторинга весь механизм блокировки НН/РК можно представить так (см. рис. 2).

После направления НН/РК на регистрацию (этап 1) их проверяют на блокировочные признаки из Порядка № 1165 (этап 2). И если в ходе такой проверки (мониторинга) будет установлено, что НН/РК подпадают под блокировочные критерии, то НН/РК заблокируют (этап 3). В таком случае одновременно и продавцу, и покупателю придет квитанция о блокировке НН/РК (п. 17 Порядка ведения ЕРНН, утвержденного постановлением КМУ от 29.12.2010 № 1246), в которой будут указаны: причины блокировки, а также предложение подать разблокировочные документы (п. 11 Порядка № 1165).

Тогда для разблокировки НН/РК плательщик может подать разблокировочные документы (из п. 5 Порядка № 520) в течение 365 дней с даты возникновения НО по заблокированной НН/РК (этап 4). Причем по результатам их рассмотрения налоговики могут запросить у плательщика подать дополнительные документы (направив плательщику уведомление по форме приложения 2 к Порядку № 520), если поданных пояснений фискалам будет недостаточно (этап 5).

По результатам рассмотрения поданных плательщиком документов с пояснениями налоговики могут принять решение:

— о регистрации НН/РК (и разблокировать НН/РК) или

— об отказе в регистрации НН/РК.

В последнем случае плательщик может обжаловать решение об отказе в регистрации НН в административном или судебном порядке (этапы 6 — 8). Тогда при админобжаловании жалобу на решение региональной комиссии плательщик подает комиссии центрального уровня (пп. 1, 12 Порядка обжалования № 1165*). А также при обжаловании вместе с жалобой плательщик может подать пояснения и копии документов, подтверждающих информацию, указанную в заблокированной НН/РК (п. 11 Порядка обжалования № 1165). Так что НН/РК могут быть разблокированы в результате обжалования.

Еще учтите, что после изменений, внесенных постановлением КМУ от 02.06.2023 № 574, по правилам, установленным Порядком обжалования № 1165, можно обжаловать неучет Таблицы данных и присвоение плательщику рискового статуса. Для этого предусмотрены отдельные виды жалоб: при обжаловании Таблицы (приложение 2 к Порядку обжалования № 1165), при обжаловании рискового статуса (приложение 3 к Порядку обжалования № 1165), с которыми также можно подать соответствующие пояснительные документы (п. 11 Порядка обжалования № 1165).

Рис. 2. Механизм блокировки НН/РК

* На военном положении сроки продлеваются (п. 102.9, п.п. 69.9 подразд. 10 разд. ХХ НКУ). Однако по законопроекту № 8401 военную приостановку сроков могут отменить (ориентировочно с 1 августа).

*** До конца военного положения срок рассмотрения жалобы налоговиками составляет 10 рабочих (а не календарных) дней (п.п. 69.9 подразд. 10 разд. ХХ НКУ).

Выводы

- НН/РК, отправленные на регистрацию, мониторят (проверяют) на соответствие признакам безусловной регистрации. При соответствии хотя бы одному критерию их регистрируют автоматически (без блокировки).

- При несоответствии признакам безусловной регистрации проводятся проверки дальше: на рисковость плательщика, позитивную налоговую историю, рисковость операций (при этих проверках НН/РК могут заблокировать).

- Для разблокировки НН/РК плательщик может подать разблокировочные документы, а также доподать документы (если того потребуют фискалы).

- Если по результатам рассмотрения разблокировочных документов налоговиками будет принято решение об отказе в регистрации НН/РК, плательщик может его обжаловать в административном или судебном порядке.