Итак, с 08.07.2023 вступят в силу очередные изменения в «блокировочный» Порядок № 1165*, внесенные постановлением КМУ от 02.06.2023 № 574. Не обошли эти изменения и Таблицу данных.

Как и раньше, Таблицу данных целесообразно подавать тем СХ, у которых может сработать критерий рисковости операций 1 — несоответствие кодов приобретения и реализации. Это актуально для производителей, застройщиков и СХ, которые предоставляют услуги. Если Таблица данных будет учтена налоговиками, то она позволит избежать блокировок НН с кодами «реализации» товаров/услуг, на которые есть учтенная Таблица.

Изменения с 08.07.2023

Есть три важных изменения-новации, которые заработают с 08.07.2023 в отношении Таблицы данных:

1. Таблица данных

не будет работать, если в отношении плательщика есть действующее решение о его соответствии критериям рисковости плательщика (то есть если плательщик получил статус рискового)

Фактически Таблица будет приостанавливать свое действие, пока плательщик будет находиться в статусе рисковых. При этом, если плательщик включен в число рисковых по критериям «1 — 5», то у налоговиков остается право отменить уже учтенную Таблицу (п. 19 Порядка № 1165). Если же рисковый статус плательщика присвоен по критерию 8 «имеется налоговая информация» (или по критериям 6 — 7), то по нормам Порядка № 1165 оснований отменять учтенную Таблицу данных у налоговиков нет. Но пока плательщик находится в статусе рисковых плательщиков — Таблица иммунитета от блокировки давать не будет.

2. Если Таблицу данных учтут,

ею можно разблокировать (автоматически) и НН, которые были заблокированы до принятия Таблицы по критерию рисковости операций 1 («пересорт»)

Такая возможность предусмотрена «обновленным» п. 161 Порядка № 1165. Но автоматическая разблокировка будет касаться НН, заблокированных уже с 09.07.2023 и при соблюдении определенных условий (о них подробнее смотрите в статье «Автоматическая разблокировка налоговых накладных после принятия Таблицы» // «Налоги & бухучет», 2023, № 53).

3. Таблица данных (при условии, что в отношении плательщика нет действующего решения о включении его в число рисковых плательщиков) будет давать право на безусловную регистрацию НН, только если

в НН указаны исключительно коды, на которые есть учтенная Таблица данных («обновленный» п.п. 4 п. 3 Порядка № 1165)

Если в НН указаны одновременно как коды, на которые есть учтенная Таблица данных, так и другие коды, то такая НН будет подлежать мониторингу в общем порядке. Но судя по тому, как сейчас сформулирован критерий рисковости 1 операции, в таком случае (при одновременном указании в НН как кодов, на которые есть учтенная Таблица, так и тех, на которые Таблицы нет) на соответствие «пересорту» будут проверяться только коды в НН, на которые нет Таблицы данных.

Заполнение и подача Таблицы данных

Сама форма Таблицы данных, правила ее заполнения и подачи остаются неизменными и после 08.07.2023.

Подается она Комиссии регионального уровня в электронном виде (скорее всего, код электронной формы не изменится — J/F13123). Таблица подается с объяснением, в котором указывается вид деятельности, со ссылкой на статистическую и другую отчетность плательщика налога (п. 14 Порядка № 1165). Объяснение подается в виде прикрепленного к Таблице приложения, код формы которого J/F13601.

Что касается заполнения самой Таблицы, то налоговики советуют при ее заполнении учитывать следующее.

Коды КВЭД. В каждой строке Таблицы должен быть заполнен вид экономической деятельности в соответствии с КВЭД, и он должен отвечать коду реализации. То есть код реализации должен «подходить» под соответствующий КВЭД.

При этом, по разъяснениями налоговиков,

Таблицу не примут (она не будет учтена), если КВЭД, указанный в Таблице, не указан в данных ЕГР

Если плательщик осуществляет несколько видов деятельности, налоговики советуют сформировать и подать отдельные Таблицы данных плательщика НДС в отношении каждого вида деятельности.

Если на определенные коды уже есть учтенная Таблица данных. Если у вас уже приняли (учли) Таблицу с каким-то кодом товаров/услуг, то в следующих Таблицах его не дублируйте. Иначе придет отказ в учете Таблицы из-за того, что такой код уже учтен. Поэтому если нужно добавить коды, то все не переписываем, а подаем новую Таблицу с дополнительными кодами.

Заполнение кодов приобретения и реализации. При заполнении кодов приобретения (гр. 3) и реализации (гр. 4) в Таблице данных налоговики советуют соблюдать следующие правила.

1. Таблицу необходимо заполнять в таком порядке: коды приобретения и коды реализации указываются отдельными строками. В одной строке не могут быть указаны и коды приобретения, и коды реализации.

2. Лучше коды указывать соответствующими группами («поставка»/«приобретение»), которые связаны одна из другой. А не подряд все поставки, а потом все приобретения, чтобы можно было проследить связь между кодами приобретения и кодами поставки. Это даст возможность фискалам из комиссии лучше понимали суть ваших операций.

3. Тем, кто:

— перепродает товары / перевыставляет услуги — сначала (как отмечают налоговики) нужно указывать код приобретения, а ниже — тот же код поставки;

— производит продукцию / самостоятельно предоставляет услуги — наоборот: сначала нужно указывать код продукции/услуги (код реализации), а ниже — коды составляющих ее себестоимости).

Таблица данных (фрагмент) — Перепродажа товаров

| Порядковый номер | Код согласно КВЭД | Код согласно УКТ ВЭД / Государственному классификатору продукции и услуг товаров/услуг (приобретение (получение), ввоз на таможенную территорию Украины) | Код согласно УКТ ВЭД / Государственному классификатору продукции и услуг товаров/услуг (поставка/предоставление) |

| 1 | 46.62 | 6403 | |

| 2 | 46.62 | 6403 |

Таблица данных (фрагмент) — Производство/предоставление услуг

| Порядковый номер | Код согласно КВЭД | Код согласно УКТ ВЭД / Государственному классификатору продукции и услуг товаров/услуг (приобретение (получение), ввоз на таможенную территорию Украины) | Код согласно УКТ ВЭД / Государственному классификатору продукции и услуг товаров/услуг (поставка/предоставления) |

| 1 | 49.41 | 49.41 | |

| 2 | 49.41 | 2710194300 | |

| 3 | 49.41 | 4011209000 | |

| 4 | 49.41 | 52.24 |

4. Если вы предоставляете услуги переработки продукции, то в графе 4 Таблицы («коды реализации») нужно указывать код услуг по ГКПУ с пятой цифрой «9» (например, 19.20.99). Иначе есть проблемы с принятием Таблицы данных.

5. Если ваши поставщики — неплательщики НДС, то также указывайте в Таблице коды приобретения (невзирая на то, что зарегистрированных НН на эти коды нет). При этом в объяснениях к Таблице укажите, что среди ваших основных поставщиков есть контрагенты — неплательщики НДС, и отметьте, какие именно товары вы у них покупаете. Заметьте, что такие приобретения при этом должны быть обязательно отражены в строке 10.4 декларации по НДС.

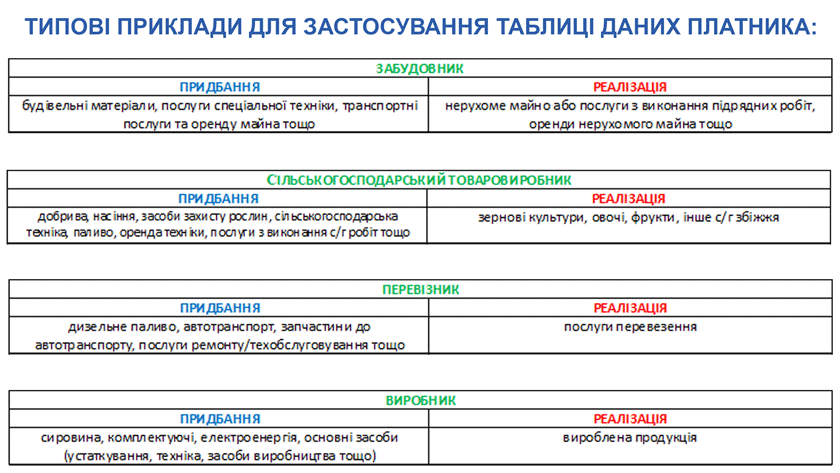

Какие коды «приобретения» указывать. Важный вопрос: какие именно «входящие» коды (коды приобретения) в гр. 3 Таблицы данных нужно указывать производителям или субъектам хозяйствования, которые предоставляют услуги. Наглядные типичные примеры в отношении этого приводили, в частности, налоговики ГУ ГНС во Львовской области.

Указание кода реализации в НН. Обратите внимание: если Таблица будет учтена, то коды «реализации» указывайте в НН/РК точно так же, как вы привели их в учтенной Таблице. Например, код «33.12» и код «33.12.24-00.00» не идентичны и понимаются как разные коды.

Объяснение к Таблице

Требования Порядка № 1165. В самом Порядке № 1165 (п. 14) речь идет только о том, что Таблица данных плательщика налога подается с объяснением, в котором указывается вид деятельности, со ссылкой на налоговую и другую отчетность плательщика налога.

Требования налоговиков. Но у налоговиков есть свое видение, которое должно быть в объяснениях. В своих разъяснениях (см., в частности, tax.gov.ua/data/files/295148.pdf) они говорят о том, что к Таблице данных обязательно предоставляются объяснения в отношении специфики хозяйственной деятельности, которые подтверждают реальность осуществления плательщиком хозяйственных операций, отраженных в Таблице данных, в которых, в частности, указывается:

— специфика деятельности (суть хозяйственной деятельности) и обоснования необходимости использования таблицы данных плательщика налога на добавленную стоимость;

— наемные работники, задействованные в хозяйственной деятельности (сезонные работники и т. п.);

— наличие лицензий/разрешительных документов/допусков, необходимых для осуществления деятельности (в случае необходимости);

— основные фонды/средства, материальные активы, транспортные средства, земельные угодья и т. п., которые используются в деятельности на правах собственности или аренды, которые должны быть отражены в форме № 20-ОПП, налоговой и финансовой отчетности плательщика.

Раньше налоговики говорили, что в объяснениях к Таблице данных нужно указывать и информацию об основных покупателях и продавцах. Желательно даже указывать коротко основные условия договоров (например, на кого возлагается обязанность доставки товара, каким транспортом он доставляется и т. п.).

При этом, как указывают налоговики в своих информационных разъяснениях, основными критериями, по которым принимается решение Комиссии об учете Таблицы данных, являются:

1) подтверждение наличия достаточной материально-технической базы и человеческих ресурсов для ведения хозяйственной деятельности. Объяснения должны раскрывать суть хозяйственных операций, то есть показывать внутреннюю сторону хозяйственных операций, их подлинность, экономическую выгоду (оправданность риска и деловую цель), которые по форме (внешнему выражению) предопределяют изменения в структуре активов, обязательств и собственном капитале;

2) соответствующий уровень уплаты платежей в бюджет как результат хозяйственной деятельности. То есть налоговики намекают на то, что без выполнения определенного уровня налоговой нагрузки учет Таблицы данных плательщику не светит?!

Срок подачи документов и рассмотрение

Подача Таблицы — это право плательщика, потому ее можно подавать когда угодно (когда плательщик решит, что это нужно). А вот на рассмотрение Таблицы налоговикам отводится 5 рабочих дней после ее получения (п. 15 Порядка № 1165). Пока в отношении рассмотрения Таблицы данных действует военное продление сроков (п.п. 69.9 подразд. 10 разд. XX НКУ). То есть Таблицу налоговики имеют право рассматривать и больше чем 5 рабочих дней. При этом обратим внимание, что военное продление сроков вскоре планируют отменить.

Таблица — автоматом

Некоторые плательщики могут претендовать на автоматический учет Таблицы. В частности, такие преференции имеют:

1) аграрии — при соблюдении определенных критериев. Подробности об этом вы можете найти в статье «Преференция аграриям — Таблица автоматом» // «Налоги & бухучет», 2021, № 30;

2) плательщики НДС, у которых показатели D и P, рассчитанные в порядке, установленном п. 3 Порядка № 1165, имеют следующие значения:

D > 0,02, P < Pм х 1,4

и в такой Таблице указаны товары/услуги, объем поставки которых согласно НН/РК, зарегистрированным за последние 12 календарных месяцев, составляет свыше 25 % общего объема операций по поставке за последние 12 календарных месяцев.

Неучет Таблицы данных

Основания из Порядка № 1165. Если мы посмотрим на требования Порядка № 1165, то в нем четко не указано, при каких именно основаниях налоговики имеют право не учесть поданную Таблицу данных. Указано лишь (п. 17 Порядка № 1165), что:

1) в решении о неучете Таблицы данных плательщика налога в обязательном порядке указывается причина такого неучета;

2) в случае принятия решения о неучете Таблицы данных плательщика в соответствующих полях решения указывается подробная информация, которая стала основанием для неучета Таблицы данных плательщик налога, а именно: «тип операции (приобретение/поставка), период осуществления хозяйственной операции, код согласно УКТ ВЭД/ГКПУ/условному коду товара, налоговый номер плательщика налога, задействованного в рисковой операции, дата включения плательщика налога, задействованного в рисковой операции, в перечень плательщиков, которые отвечают критериям рисковости плательщика налога».

Основания, определенные формой. Если посмотреть на саму форму решения о неучете Таблицы данных (приложение 6 к Порядку № 1165 — кстати, с 08.07.2023 будет действовать новая форма решения), то в ней указаны следующие основания:

1) «Наличие в контролирующих органах налоговой информации, которая свидетельствует об осуществлении плательщиком налога рисковых операций». В табличной части под этим основанием налоговики должны расшифровать рисковые операции плательщика, наличие которых стало причиной для неучета Таблицы данных. Причем здесь интересным является момент в отношении «сроков давности» осуществления таких операций. О включении плательщика в число рисковых в Порядке № 1165 есть прямая норма, которая ограничивает давность такой операции 180 днями. Так, рисковая операция может быть основанием для включения плательщика в число рисковых при условии, что с даты регистрации НН на такую «рисковую» операцию на момент принятия налоговиками решения о рисковости плательщика прошло не больше 180 дней (обновленный п. 6 Порядка № 1165).

По отношению к Таблице данных сроков давности осуществления операций, которые могут использоваться в качестве налоговой информации, не установлено. Но, учитывая, что в большинстве случаев налоговики признают операции рисковыми на основании того, что определенного контрагента признали рисковым, то можно надеяться, что и для Таблицы срок давности рисковой операции тоже должен ограничиваться приблизительно 180 днями;

2) «Принято решение о соответствии критерия рисковости плательщика налога согласно пункту ___ (указывается пункт 1 — 5) приложения 1…». Отметим, что в Порядке № 1165 (п. 19) это основание прямо определено только как основание для отмены уже учтенной Таблицы, а не как основание для отказа в учете Таблицы при ее первоначальной подаче. Но в любом случае это основание налоговики могут использовать, только если плательщик является рисковым по критериям рисковости плательщика 1 — 5.

Если статус рисковости плательщика присвоен по критерию 8 — «имеется налоговая информация», то отказ налоговиков в учете Таблицы данных по причине рискового статуса плательщика является необоснованным

3) «Отсутствие необходимых условий и/или объемов материальных ресурсов для производства товаров, выполнения работ или предоставления услуг (отсутствуют сведения об объектах налогообложения, отсутствует приобретение услуг аренды объектов налогообложения, услуг транспортировки, услуг аренды мест хранения товарно-материальных ценностей, услуг аренды мест хранения горюче-смазочных материалов и т. п.) в соответствии с поданной в контролирующие органы отчетностью…». Это, по сути, аналог старого основания — «выявление несоответствия определенных плательщиком в Таблице видов деятельности имеющимся у плательщика основным средствам». Наличие необходимых ресурсов/мощностей налоговики, как правило, проверяют по данным ф. № 20-ОПП и данным финотчетности. Суды в отношении этого основания достаточно часто указывают, что контролирующий орган должен в таком случае обосновать, какие именно основные средства должен иметь плательщик для осуществления видов деятельности, и доказать невозможность осуществления такой деятельности лишь имеющимися у СХ основными средствами (см., в частности, решение Харьковского окружного админсуда от 05.06.2023 по делу № 520/2682/23);

4) «Недостаточное количество трудовых ресурсов, необходимых для осуществления хозяйственной деятельности (при отсутствии информации о приобретении услуг по выполнению работ, которые необходимы для осуществления хозяйственной деятельности)». Анализ «достаточности» трудовых ресурсов налоговики, как правило, делают на основании данных отчетности, в частности ф. № 4-ДФ. Но опять же, как показывает судебная практика, суды настаивают на том, что налоговики должны обосновать, почему именно они считают, что трудовых ресурсов для осуществления плательщиком операций недостаточно. И обосновать необходимое количество трудовых ресурсов.

Обратим внимание и на следующий момент. Достаточно часто в информационных сообщениях налоговики среди типичных причин неучета Таблицы данных указывают такую причину, как «заработная плата выплачивается меньше законодательно установленного уровня». Интересно, неужели здесь налоговики действительно имеют в виду ситуацию, что работодатель выплачивает зарплату меньше минималки?

5) «Поставка сельскохозяйственной продукции при отсутствии приобретения такой продукции, уплаты земельного налога (уплаты единого налога для плательщика налога, который находится на упрощенной системе налогообложения четвертой группы) и/или приобретения горючего, минеральных удобрений, вспомогательных услуг по выращиванию сельскохозяйственной продукции при наличии земельных участков»;

6) «Отсутствуют объяснения к Таблице». Без объяснений налоговики Таблицу не принимают;

7) «Прочее». Обычно, эта причина указывается при некорректном заполнении Таблицы.

Также в своих информационных сообщениях типичными причинами для отказа в учете Таблицы данных налоговики называют, в частности:

1) накопление значительных остатков товаров, которые не могут быть использованы в хозяйственной деятельности;

2) отсутствие деятельности.

Отметим также:

если налоговики отказывают в учете Таблице данных, то ее можно подать повторно. Количество попыток не ограничено

Кроме того, стоит обратить внимание, что с 08.07.2023 будет действовать и новый порядок обжалования решений комиссии регионального уровня в отношении неучета Таблицы данных. Жалобы будут рассматриваться комиссией центрального уровня по процедуре, определенной Порядком обжалования решений (утвержден тем же постановлением). Этим Порядком утверждена и «унифицированная» форма жалобы (приложение 2). Подавать жалобу можно в течение 10 рабочих дней, следующих за днем принятия соответствующего решения комиссией регионального уровня.

На рассмотрение жалобы налоговикам (комиссии центрального уровня) отводится 10 календарных дней со дня получения такой жалобы.

Отмена уже учтенной Таблицы данных

В этом вопросе изменений нет. Разве что несколько изменилась форма решения о неучете Таблицы данных (приложение 7 к Порядку № 1165). Фактически в форме 7 названы те же основания для отмены Таблицы данных, которые указаны и в форме 6 как основания для неучета Таблицы данных.

Но! Важным является то, что непосредственно Порядок № 1165 (п. 19) называет только два возможных основания для отмены учтенной Таблицы данных:

— плательщик в Таблице данных указал недостоверные данные;

— плательщик включен в число рисковых по критериям рисковости плательщика 1 — 5.

Все остальные основания, названные в форме 7 (в частности и «наличие налоговой информации о рисковых операциях») противоречат требованиям Порядка № 1165, поскольку они не названы в п. 19 Порядка № 1165. А следовательно, эти основания и не могут использоваться в качестве основания для отмены уже учтенной Таблицы данных. На это обращают внимание и суды (см., в частности, постановление Пятого апелляционного админсуда от 04.04.2023 по делу № 420/15855/22).

Выводы

- Как и раньше, Таблицу данных целесообразно подавать тем плательщикам, которые имеют разные коды приобретения и реализации.

- С 08.07.2023 Таблица данных не будет работать, пока плательщик находится в статусе рискового.

- Новыми правилами предусмотрена возможность после учета Таблицы данных налоговиками разблокировать ею заблокированные до подачи Таблицы данных налоговые накладные. Но не все и при определенных условиях. Эти правила начнут действовать только в отношении НН, которые будут заблокированы после 08.07.2023.

- Правила заполнения и подачи Таблицы остаются неизменными.

- Для налоговиков основными критериями, по которым принимается решение об учете Таблицы данных, являются (1) достаточность материально-технической базы и трудовых ресурсов для осуществления деятельности; (2) соответствующий уровень уплаты платежей в бюджет.