Как только состоялось расторжение договора аренды земельного участка государственной или коммунальной собственности, предприятие должно прекратить начисление и уплату арендной платы.

При этом в НКУ не прописано особых правил для определения периода прекращения начисления налоговых обязательств в случае расторжения договора аренды. В отличие от случая продажи земли.

Напомним, что в случае перехода права собственности на земельный участок или права на земельную долю (пай) (в том числе и продажи) от одного собственника — юридического или физического лица к другому в течение календарного года земналог уплачивается (п. 286.5 НКУ):

— предыдущим собственником за период с 1 января этого года до начала того месяца, в котором прекратилось его право собственности на указанный земельный участок (зарегистрировано вещное право на земельный участок на покупателя);

— новым собственником — начиная с месяца, в котором он приобрел право собственности.

То есть из этого следует, что при продаже земли старый собственник за последний месяц обладания землей налог не начисляет. Это за него делает новый собственник.

Для аренды земли такого правила не существует. И должно действовать общее правило из п. 287.1 НКУ. В нем говорится, что в случае прекращения права собственности или права пользования земельным участком плата за землю уплачивается за фактический период пребывания земли в собственности или пользовании в текущем году.

Поэтому не удивительно, что налоговики настаивают (БЗ 111.02), что в случае прекращения или расторжения договора аренды земельного участка государственной и коммунальной собственности арендную плату арендатор должен уплачивать за фактический период в текущем году пребывания земли в пользовании, то есть до совершения соответствующих действий в отношении прекращения государственной регистрации договора аренды земельного участка, если иное не предусмотрено существенными условиями такого договора, и возврата земельного участка арендодателю (соответствующему органу исполнительной власти или соответствующему сельскому, поселковому, городскому совету) на условиях, определенных договором.

Дата прекращения права аренды на землю. Для того чтобы определить дату прекращения начисления арендной платы, должны произойти два действия, а именно должны быть:

1) проведена регистрация вещных прав о расторжении договора аренды. Оно и не удивительно. Ведь на это прямо указывает ст. 136 ЗКУ. В ней говорится, что официальным признанием и подтверждением государством факта приобретения, изменения или прекращения соответствующего права, в том числе прекращения права аренды земельного участка, является государственная регистрация вещных прав на недвижимое имущество и их обременений;

2) осуществлено фактический возврат объекта аренды арендодателю. Об этом свидетельствует Закон об аренде земли. В соответствии с ним в случае прекращения или расторжения договора аренды земли арендатор обязан вернуть арендодателю земельный участок на условиях, определенных договором (ч. 1 ст. 34 Закона об аренде земли).

При этом

факт возврата земучастка из аренды при расторжении договора аренды подтверждает оформленный акт приема-передачи земельного участка

На этом акцентируют внимание и суды (см. постановление Второго апелляционного админсуда от 23.07.2020 по делу № 820/3218/16 и т. п.). Они отмечают, что при прекращении или расторжении договора аренды земельного участка государственной (коммунальной) собственности арендатор должен вернуть земельный участок арендодателю (соответствующему органу исполнительной власти или соответствующему сельскому, поселковому, городскому совету), что подтверждается актом приема-передачи земельного участка.

Только после того, как произойдут эти два события, можно считать, что договор аренды прекращен, и начислять арендную плату арендатор уже не должен.

По общему правилу сначала арендатор возвращает землю арендодателю и после этого происходит государственная регистрация прекращения права аренды. Если это происходит в один день, то с датой окончания договора аренды все понятно. Если же в разные (как в нашем случае), то следует ориентироваться на ту дату, когда была осуществлена последняя из вышеупомянутых операций. В нашем случае это регистрация прекращения права аренды.

Следовательно,

если возврат земли и расторжение договора аренды произошли 30.05.2023, а регистрация прекращения права аренды 02.06.2023, то арендатор должен начислить налог за весь май 2023 и за 2 дня июня

Ежемесячная подача отчетности. После прекращения/расторжения договора аренды арендатор должен правильно отразить начисление налоговых обязательств по арендной плате за последний месяц аренды. Здесь все будет зависеть от того, какой алгоритм подачи отчетности избрал арендатор: годовой вариант или ежемесячный.

Так, если он избрал вариант с ежемесячной подачей отчетности, то ему достаточно в декларации, которая подается за последний месяц аренды земли (в нашем случае за июнь 2023, и подают ее не позже 20 июля 2023), начислить налог по такому земельному участку только за те дни, в течение которых арендатор в текущем месяце пользовался землей (за 2 дня). Ну и, конечно, следует отчитаться за май 2023 года в общие сроки.

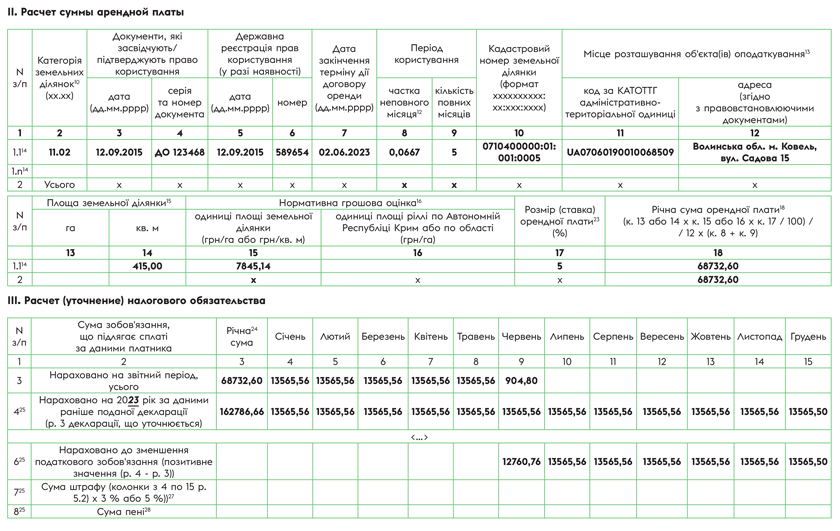

При этом, чтобы начислить налог за 2 дня июня, нужно правильно заполнить разд. ІІ декларации по плате за землю. Обратим внимание на особенности заполнения этого раздела:

— в к. 7 разд. ІІ следует указать дату окончания срока действия договора аренды (дд.мм.гггг). В нашем случае — 02.06.2023;

— в к. 8 разд. ІІ следует указать часть неполного месяца пользования землей. Чтобы заполнить эту колонку, нужно: количество дней пользования землей в месяце разделить на общее количество дней в месяце. Результат расчетов отражаем в формате с четырьмя десятичными знаками. Если речь идет о пользовании в течение 2 дней июня, то в колонке 8 следует указать показатель 0,0667 (2 : 30);

— в к. 9 разд. ІІ стоит указать количество полных месяцев пользования землей в течение 2023 года. В нашем случае следует указать 5;

— в к. 18 разд. ІІ осуществляется расчет годовой суммы налога исходя из того, что землей пользовались 5 полных месяцев и 2 дня.

Остальные колонки разд. ІІ заполняют в общем порядке.

Дальше переходите к заполнению стр. 3 разд. ІІІ, в которой указываете в колонке, отвечающей отчетному месяцу (в нашем случае — июнь), начисленный налог. Если брать наш случай, то отражаем рассчитанный показатель за 2 дня июня, или это 0,0667 от месячного размера налога. Эту же сумму переносите в колонку 3.

Остальные колонки стр. 3 не заполняются (см. БЗ 111.05 // zir.tax.gov.ua/main/bz/view/?src=ques&id=39701 и zir.tax.gov.ua/main/bz/view/?src=ques&id=39758).

К сведению! Если у арендатора по местонахождению земучастка (на территории территориальной громады), по которому закончился договор аренды, больше нет земли на праве пользования, то за июнь арендатор будет подавать декларацию в последний раз. Если же есть, то он будет подавать месячные декларации и дальше, но уже без отражения данных о земле, договор аренды в отношении которой закончился.

Годовой период. В случае, когда арендатор избрал годовой период подачи отчетности, то есть в начале 2023-го начислил арендную плату на весь 2023 год, то ему после расторжения договора аренды следует откорректировать (уточнить) задекларированные обязательства исходя из этого факта, то есть следует снять отраженные в начале года налоговые обязательства.

Чтобы это сделать, арендатору придется подать уточняющую декларацию. Подавать ее нужно в течение 20 календарных дней месяца, следующего за месяцем, в котором состоялось расторжение договора аренды.

Дело в том, что факт расторжения договора аренды следует расценивать как изменение в течение года объекта и/или базы обложения платой за землю. А для таких случаев абзац второй п. 286.4 НКУ устанавливает именно такие сроки для уточнения.

Чтобы провести уточнение, сначала следует в шапке декларации:

— поставить отметку «Х» в поле «уточнююча»;

— заполнить поле «з урахуванням з», в котором нужно указать дату расторжения договора аренды. В нашем случае это «02.06».

Дальше нужно правильно (с учетом пользования землей 5 полных месяцев и 2 дня в июне) заполнить раздел ІІ декларации по плате за землю. Заполнять этот раздел следует по тем же правилам, что и при заполнении этого раздела в ежемесячной декларации (см. выше).

Потом приступаете к заполнению разд. ІІІ, в котором;

— в стр. 3 указываете налог, начисленный за 5 полных месяцев 2023 года (с января по май) и 2 дня июня;

— в стр. 4 отражаете начисленный налог в прошлой декларации (то есть поданной на 2023 год) или в последней уточняющей, если она подавалась с начала года к декларации по плате за землю на 2023 год. Для заполнения этой строки берете показатель стр. 3 ранее поданной декларации;

— в стр. 6 отражаете разницу между данными строк 4 и 3. В нашем случае разница будет в показателе, начиная с июня и заканчивая декабрем 2023. Данные, которые будут отражены в этой строке, уменьшат сумму арендной платы, начисленную на год вперед.

Остальные строки разд. ІІІ заполнению не подлежат.

Пример заполнения уточняющей декларации приведен на рисунке ниже.