Плательщики

Юрлица являются плательщиками платы за землю в части арендной платы за земельные участки государственной и коммунальной собственности, если арендуют землю государственной и коммунальной собственности, то есть берут землю напрокат именно у органов местного самоуправления (п. 288.2 НКУ). Если заключен с органом местного самоуправления другой договор пользования землей, а именно договоры суперфиции, эмфитевзиса, сервитута на земельный участок государственной или коммунальной собственности, то лицо, которое получило в пользование такую землю, в качестве плательщика арендной платы не выступает.

На это указывают и налоговики в категории 111.01 БЗ.

Уплачивать арендную плату арендаторы государственной и коммунальной земли начинают со дня возникновения права пользования земельным участком (п. 287.1 НКУ). Такое право у них возникает в соответствии со ст. 125 ЗКУ со дня регистрации права аренды на землю.

Арендная плата уплачивается арендатором в течение действия договора аренды.

В случае прекращения или расторжения договора аренды земельного участка государственной и коммунальной собственности арендатор уплачивает арендную плату за фактический период пребывания земли в пользовании в текущем году, то есть до совершения соответствующих действий по прекращению госрегистрации договора аренды земучастка, если иное не предусмотрено существенными условиями такого договора и возврат земельного участка арендодателю на условиях, определенных договором. Это отмечают и фискалы (БЗ 111.02).

Освобождение от платы

Общие правила. Вообще-то, платить арендную плату должны все субъекты хозяйствования — арендаторы земель государственной и коммунальной собственности, независимо от избранной ими системы налогообложения. То есть

плательщиками арендной платы являются в том числе и плательщики ЕН и неприбыльные организации, и т. п.

В то же время из-за вооруженной агрессии против Украины на сегодня в НКУ содержится целый ряд военных освобождений.

АТО/ООС-льгота. На 2024 год действует освобождение от уплаты арендной платы за землю, которая находится на временно оккупированной территории (п. 38.7 подразд. 10 разд. ХХ НКУ). То есть речь идет о землях, которые перечислены в Перечне, утвержденном распоряжением Кабмина от 07.11.2014 № 1085-р (п.п. 38.1 подразд. 10 разд. ХХ НКУ). Этот Перечень с началом ВП не обновлялся. Поэтому если ваши земли попали под оккупацию после 24.02.2022, даже из Луганской и Донецкой области, они под освобождение не подпадают. На наш взгляд, такие освобожденные арендованные земли не должны отражаться в декларации. Ведь, по идее, такое освобождение исключает эти земли из объекта налогообложения. Надеемся, с этим согласится и налоговая, ведь свою консультацию, в которой она требовала подавать отчетность с нулевыми показателями, еще в начале 2023 года перевела в недействующие.

Военное освобождение. На 2024 год распространяется и другой вид военного освобождения от уплаты арендной платы: для земель, которые находятся в зоне активных боевых действий (АБД) или оккупации (п.п. 69.14 подразд. 10 разд. ХХ НКУ). При этом количество полных месяцев, в течение которых действует это освобождение, определяется по Перечню № 309* в зависимости от дат начала/окончания АБД/временной оккупации.

На сегодня налоговики (БЗ 111.05) считают, что земли, на которые распространяется военное освобождение, являются именно необъектными землями. А потому, на их взгляд, когда все арендованные земли предприятия находятся на момент подачи декларации на территориях, на которых ведутся (велись) АБД или временно оккупированных, то у них не возникает обязанности по подаче декларации по плате за землю.

В то же время если в течение 2024 года на территории, где находятся арендованные земли, завершится АБД или временная оккупация (об этом можно будет узнать из Перечня № 309), то арендатору следует будет подать декларацию. В ней он обязан

начислить арендную плату за период из 1-го числа месяца, следующего за месяцем, в котором были завершены активные боевые действия (временная оккупация), по конец года (31.12.2024 — включительно)

Так, например, Херсонская городская территориальная громада на 01.01.2024 находится в зоне АБД и до 20.02.2024 она, к сожалению, из нее не выйдет. Поэтому если предприятие арендует земли, которые находятся в такой громаде, то подавать годовую декларацию по плате за землю им не следует.

Необъектная аренда. Из-за агрессии рашистов в п. 288.8 НКУ появился перечень земель, за которые арендаторы государственных и коммунальных земель не должны уплачивать арендную плату, ведь такая земля признана необъектной.

Так, на сегодня можно не уплачивать арендную плату за:

— консервированные земли;

— земли, загрязненные взрывоопасными предметами;

— земли, непригодные для использования в связи с потенциальной угрозой их загрязнения взрывоопасными предметами.

Правила отнесения этих арендованных земель к необъектным такие же, как и в случае уплаты земналога. Поэтому подробно о них читайте в статье «Земельный налог — 2024 год: кто плательщик?» // «Налоги & бухучет», 2024, № 10. Отметим только то, что когда арендованные земли попадают под это освобождение, то такие земли в декларации по плате за землю отражать не следует.

Механизм расчета

Чтобы рассчитать арендную плату, арендатор должен ориентироваться на положения заключенного с органом местного самоуправления договора аренды. Именно такой договор является главным документом, который устанавливает механизм расчета арендной платы.

В то же время общий механизм расчета этой платы подобен расчету земналога. То есть, чтобы рассчитать размер арендной платы, арендатор должен иметь три показателя: площадь земли, ее НДО, проиндексированную по общим правилам, и ставку арендной платы.

Все эти показатели, кроме размера НДО земельного участка, обычно можно отыскать в самом договоре аренды.

Что же касается размера НДО, то здесь много чего зависит от положений договора аренды. Об этом дальше.

Если в договоре размер НДО прямо не указана, то для расчета арендной платы следует брать именно данные об НДО, действующей на начало определенного года. Для этого необходимо получить справку (извлечение) об НДО, там будет указана проиндексированная НДО.

Если же арендатор уверен, что НДО арендованного участка по сравнению с прошлым годом не изменилась (орган местного самоуправления не утвердил новую НДО), то можно взять для расчета НДО прошлого года. Но перед тем как проводить расчет, ее следует проиндексировать на коэффициент индексации 2023 года, то есть на 1,051 (письмо Госгеокадастра от 12.01.2024 № 6-28-0.222-600/2-24).

В этом году следует индексировать прошлогоднюю НДО всех видов земель, то есть как несельскохозяйственных, так и сельскохозяйственных. Ведь освобождение от индексации НДО для сельхозземель окончилось.

В то же время не всегда можно отследить, изменилась ли НДО по сравнению с прошлым годом. Поэтому советуем получить справку об НДО в Госгеокадастре. Получение этой справки — дело бесплатное. Но имея ее на руках, не следует уже думать: правильно вы рассчитали арендную плату или нет.

Если НДО указана в самом договоре аренды. Речь идет в основном о достаточно старых договорах аренды. Здесь сразу возникает вопрос: какую же НДО брать для начисления арендной платы? Ту, которая указана в договоре аренды, или ту, которая установлена на сегодня для определенного участка (содержится в данных Госгеокадастра)?

На наш взгляд, все зависит от того, как именно в договоре аренды прописаны правила определения НДО при ее изменении. А именно если в договоре аренды сказано, что:

— изменение НДО является лишь основанием для пересмотра НДО, которая указана в договоре аренды, то делается такой пересмотр только внесением изменений в действующий договор. Поэтому считаем, что до внесения изменений в действующий договор аренды и пересмотра размера НДО для расчета арендной платы следует брать НДО, указанную в договоре, а не утвержденную местным органом власти. В то же время не нужно забывать индексировать такую НДО на коэффициент индексации. То есть, чтобы определить, какую НДО следует брать при расчете арендной платы на 2024 год, необходимо проиндексировать НДО, которую брали в прошлом году, на коэффициент индексации 2023 года (1,051).

Тем субъектам, которые будут придерживаться этого подхода, следует помнить, что годовая сумма арендного платежа, установленная в договоре аренды, должна укладываться в предельные размеры арендной платы, определенные в п. 288.5 НКУ, то есть не быть меньше минимального предела. Поэтому советуем субъектам, у которых после расчета арендной платы исходя из НДО, указанной в договоре аренды, размер платы меньше минимального показателя, начислять налог не ниже минимального предела;

— при изменении НДО размер арендной платы изменяется автоматически, без внесения изменений в договор, то при изменении НДО рассчитывать арендную плату (даже при наличии конкретного размера НДО, указанного в договоре аренды) следует опираясь на новую НДО без внесения изменений в договор.

То есть, чтобы определить, какую НДО следует брать для расчета арендной платы на 2024 год, необходимо получить справку (извлечение) об НДО. Если же уверены, что по сравнению с прошлым годом НДО не изменилась, то прошлогоднюю НДО следует проиндексировать на 1,051.

Правила подачи отчетности

Правила подачи декларации по арендной плате те же, что и в случае, когда отчитываетесь за земельный налог (см. «Считаем земельный налог на 2024 год» // «Налоги & бухучет», 2024, № 10.

Поэтому подробно о них говорить не будем. А лишь коротко напомним:

1) при подаче отчетности на 2024 год по арендной плате следует использовать форму декларации, которая утверждена приказом Минфина от 16.06.2015 № 560, в редакции приказа Минфина от 18.02.2022 № 83. Причем нужно брать именно форму декларации, которая была обновлена приказом Минфина от 26.09.2023 № 520 (см. разъяснение фискалов на их официальном сайте). Речь идет о той форме, в которой отсутствует в табличной части строка с начислением пени (для юрлиц — идентификатор формы J0602008, для ФЛП — F0602008);

2) подается декларация по местонахождению арендованного земельного участка;

3) сам арендатор решает, отчитываться ему один раз в году (подать отчетность не позже 20 февраля) или подавать отчетность ежемесячно (в течение 20 дней, следующих за отчетным месяцем). Таким образом,

в 2024 году годовую и январскую декларацию по плате за землю следует подать не позже 20.02.2024

4) отчитываться по арендной плате надо отдельной декларацией. Другими словами, если вы одновременно являетесь плательщиком и земельного налога, и арендной платы, — вы не можете отчитываться за оба вида платы за землю одной декларацией;

5) при подаче первой декларации вместе с ней подается извлечение из технической документации об НДО земельного участка (п. 286.2 НКУ). В дальнейшем такое извлечение надо подавать в случае утверждения новой НДО земли (п. 286.2 НКУ). И если такие изменения состоялись в течение года, то, по разъяснениям налоговиков, плательщик должен уточнить декларацию начиная с даты, с которой вступила в силу новая НДО (см. БЗ 111.05).

На наш взгляд, такой подход является несколько ошибочным и все зависит от договора аренды. Так, если в договоре не указан конкретный размер НДО или размер НДО указан и написано, что он автоматом изменяется после изменения НДО, то тогда при изменении НДО у вас на руках будет извлечение с новой НДО, которую берете для расчета арендной платы и подаете в налоговую.

А вот если в договоре размер НДО указан и нет условия автоматического использования новой НДО при ее изменения в Госгеокадастре, то пока не будут внесены изменения в этот договор, считаем арендную плату исходя из старой НДО, и потому полученное извлечение о новой НДО в налоговую подавать не надо;

6) отдельную декларацию подают в отношении всех земель, которые находятся на территории одной территориальной громады согласно КАТЕТТГ. Такой подход касается и городов с районным делением, кроме г. Киев и г. Кривой Рог. При подаче отчетности по арендной плате (как и по земельному налогу) в этих двух городах декларацию следует подавать в контролирующий орган отдельного района, а не одну декларацию за территориальную громаду (БЗ 111.05).

Заполнение декларации

Чтобы начислить арендную плату, в декларации по плате за землю следует правильно заполнить шапку декларации, а также разд. ІІ и ІІІ.

Шапку декларации по арендной плате заполняете практически по тем же правилам, что и шапку декларации по земналогу. Из особенностей, которые следует учесть, надо выделить следующее:

1) в поле «Порядковий номер за рік за видом декларації» следует указывать номер поданной декларации независимо от типа деклараций (отчетная, новая отчетная, уточняющая) отдельно по каждому соответствующему территориальному органу ГНС. То есть нумеруете все виды декларации по очереди подачи в одну налоговую. Так, поданная первая отчетная декларация будет носить номер «1», а поданная после этого уточняющая декларация будет носить номер «2» и так далее (БЗ 111.05);

2) при подаче отчетности по арендной плате отметку «Х» следует указать напротив того вида платы за землю (в нашем случае «орендна плата»), по которому подаете отчетную декларацию, а также в поле 01 «Звітна», поскольку подаем отчетную декларацию;

3) в строке 7 «Код території територіальної громади за місцезнаходженням земельної(их) ділянки(ок) за КАТОТТГ» указываете код именно территориальной громады (в КАТЕТТГ этот код находится в колонке «Третій рівень»), в состав которой входят населенные пункты, где находятся земли, в отношении которых будет рассчитан налог в этой декларации.

По каждому такому коду по КАТЕТТГ составляется отдельная декларация.

После заполнения шапки следует переходить к заполнению основной части декларации, а именно разд. ІІ и ІІІ. Именно в этих разделах происходит начисление налоговых обязательств.

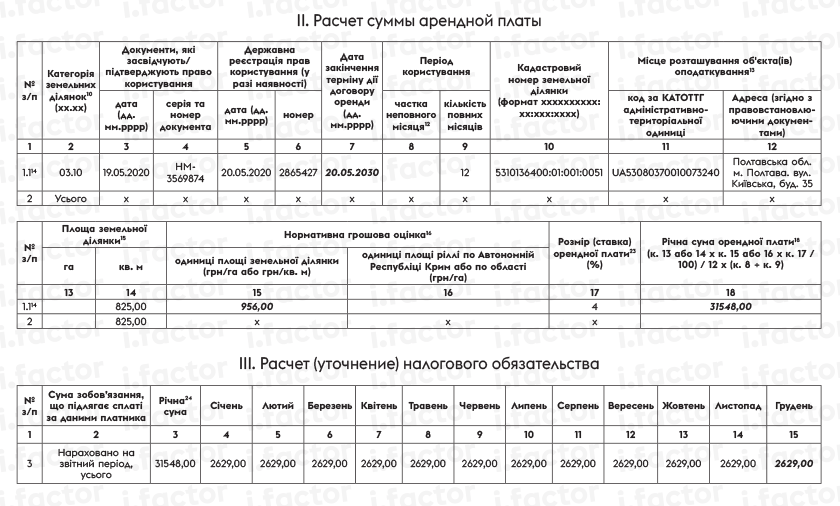

В разд. ІІ декларации юрлицо начисляет налог по каждому отдельному земучастку. Правила заполнения разд. ІІ ищите в таблице ниже.

Порядок заполнения разд. ІІ декларации

| Номер колонки | Название колонки | Правила заполнения |

| 2 | Категорія земельних ділянок10 (хх.хх) | Указывают четырехзначный код (формат XX.XX) в отношении категории / целевого назначения земель. Этот код должен отвечать информации, указанной в договоре аренды. Искать такие коды следует в Классификаторе видов целевого назначения земельных участков (приложение 59 к Порядку ведения Государственного земельного кадастра, утвержденному постановлением Кабмина от 17.10.2012 № 1051) |

| 3 — 4 | Документи, які засвідчують/підтверджують право власності / користування / право на земельну частку (пай) | Отражают информацию, взятую из договора аренды на земучасток, а именно: — в к. 3 указываете дату заключения договора аренды в формате дд.мм.гггг; — в к. 4 указываете серию и номер договора аренды, который подтверждает право пользования землей |

| 5 — 6 | Державна реєстрація прав власності/користування (у разі наявності) | Здесь указывают информацию о регистрации вещевых прав на аренду землю. Берут их из Свидетельства о регистрации вещевых прав: — в к. 5 указываете дату регистрации в формате две цифры месяца, четыре цифры года; — в к. 6 указываете номер записи, под которым была внесена запись в Госреестр прав собственности на недвижимое имущество. Если у вас договор был заключен до того, как началась эра регистрации вещевых прав, то эти колонки будут пустыми |

| 7 | Дата закінчення терміну дії договору оренди (дд.мм.рррр) | Указываете дату окончания договора аренды исходя из норм, прописанных в таком договоре |

| 8 — 9 | Період володіння/користування | Здесь отражают период пользования земельным участком, а именно: — к. 7 заполняете в том случае, когда в течение года пользовались землей в какой-то месяц не все дни. Тогда в этой колонке указывают долю пользования неполного месяца. Для заполнения этой колонки следует количество дней пользования землей в месяце разделить на общее количество дней в месяце. Указывается в формате с четырьмя десятичными знаками. Когда заполняете годовую декларацию по плате за землю на год вперед и не знаете, какой период времени будем владеть в течение года землей, то следует исходить из того, что будем пользоваться такой землей целый год. А потому эту колонку в годовой декларации обычно не заполняют; — в к. 8 отражают количество полных месяцев пользования земельным участком. При заполнении годовой декларации обычно здесь указывают 12 |

| 10 | Кадастровий номер земельної ділянки (формат хххххххххх: хх:ххх:хххх) | Указывают кадастровый номер арендованного земучастка. Его берут из договора аренды |

| 11 — 12 | Місце розташування об’єкта(ів) оподаткування13 | Здесь указываете данные о местонахождении земли, а именно: — в к. 10 — код по КАТЕТТГ административно-территориальной «Четвертий рівень», где непосредственно находится земельный участок (в КАТЕТТГ этот код находится в колонке «Четвертий рівень»). Если земля находится за пределами конкретного населенного пункта, то в этой колонке указываете код того населенного пункта, к которому относится земля. Если невозможно определиться, за пределами какого именно населенного пункта находится земельный участок, то в этой колонке указываете код по КАТЕТТГ территориальной громады, на территории которой находится земельный участок. То есть этот код должен совпадать с кодом территориальной громады, который указан в строке 7 декларации (БЗ 111.05); — в к. 11 — адрес места расположения земельного участка, указанный в договоре аренды |

| 13 — 14 | Площа земельної ділянки15 | Указываете данные о площади конкретного земучастка, а именно: — в к. 12 отражаете площадь земучастка, расположенную за пределами населенного пункта, — в га (с четырьмя десятичными знаками); — в к. 13 указывают площадь земельного участка, расположенную в пределах населенного пункта, — в кв. метрах (с двумя десятичными знаками). Причем не имеетзначения, в каких единицах будет указана площадь арендованной земли в договоре аренды. Все будет зависеть от того, где такая земля находится. Заполнять следует только одну из этих колонок |

| 15 — 16 | Нормативна грошова оцінка16 | Указываете размер проиндексированной НДО за 1 га или 1 м2 земучастков (в гривнях с двумя десятичными знаками). А именно: — к. 15 заполняется, если НДО арендованного участка проведена. Причем какую именно НДО за 1 га или за 1 м2 следует отразить в этой колонке, будет следовать из того, где находится арендованная земля. Если она находится за пределами населенного пункта, то необходимо указывать НДО за 1 га, если в пределах населенного пункта, то за 1 м2; — к. 16 заполняется, если НДО арендованного участка не проведена. Для заполнения этой колонки берем НДО единицы площади (1 га) пашни по АР Крым или по области, на территории которой находится земельный участок, за который уплачивается налог (грн/га). Данные об НДО отражают с двумя десятичными знаками. Где взять НДО при аренде земли, читайте выше. Скажем только то, что для расчета арендной платы следует брать проиндексированную НДО. Поэтому если у вас есть прошлогодняя НДО и вы уверены, что ее размер не изменился (местные органы власти не утвердили новую НДО), то ее нужно просто проиндексировать на коэффициент индексации за 2023 год, который составляет 1,051. Если для расчета арендной платы берете НДО 1 га пашни по области, то базовый размер НДО ищите в приложении 15 к Методике, утвержденной постановлением Кабмина от 03.11.2021 № 1147, или на сайте ГНСУ или Госгеокадастра. Там приведена НДО, проведенная на 01.01.2020. Чтобы применять ее при расчете арендной платы на 2024 год, ее следует проиндексировать для: — земучастков, кроме сельхозугодий, на коэффициенты индексации 2021, 2022 и в 2023 году, то есть на 1,1; 1,15 и 1,051; — сельхозугодий — на коэффициент индексации 2023 года, то есть на 1,051. Обратите внимание: в этих колонках указываем НДО не за весь земучасток, а за единицу его площади |

| 17 | Розмір (ставка) орендної плати23 (%) | Указываете ставку арендной платы в процентах. Берете ее из договора аренды. Причем следует помнить, что размер ставки арендной платы не может быть меньше, чем нижний предел, установленный п. 288.5 НКУ. Поэтому если окажется, что размер арендной платы меньше минимального предела, тогда следует подкорректировать значение колонки 17 так, чтобы годовая сумма арендного платежа была на минимально необходимом уровне |

| 18 | Річна сума орендної плати18 (к. 13 або 14 х к. 15 або 16 х к. 17 : 100) : 12 х (к. 8 + к. 9) | Здесь отражают данные о годовой сумме начисленной арендной платы. Чтобы заполнить эту колонку, следует провести несложные арифметические действия по формуле, приведенной в названии колонки. Поэтому рассчитывают арендную плату по следующим формулам: 1) для земельных участков, расположенных за пределами населенного пункта, НДО которых проведена (за 1 га): (к. 13 х к. 15 х к. 17 : 100) : 12 х (к. 8 + к. 9); 2) для земельных участков, расположенных в пределах населенного пункта, НДО которых проведена (за 1 кв. м): (к. 14 х к. 15 х к. 17 : 100) : 12 х (к. 8 + к. 9); 3) для земельных участков, НДО которых не проведена: (к. 13 х к. 16 х к. 17 : 100) : 12 х (к. 7 + к. 8). В этой колонке рассчитывают общий годовой размер арендной платы. И невзирая на это, правила заполнения этой графы как для годовой, так и для месячной декларации одинаковы |

Дальше нужно еще заполнить и разд. ІІІ. В нем происходит разбивка годовой суммы арендной платы между месяцами года. Делается такая разбивка в стр. 3 разд. ІІІ. Остальные строки этого раздела при заполнении годовой декларации не участвуют. А потому их заполнять не нужно.

Ряд. 3 разд. ІІІ заполняется так:

— в к. 3 отражаете общие данные о начисленной годовой сумме арендной платы. Данные для заполнения этой колонки берете из к. 17 стр. 2 разд. ІІ. По такому алгоритму заполняется к. 3 разд. ІІІ и ежегодной, и ежемесячной декларации;

— в к. 4 — 15 годовой декларации отражаете месячную сумму арендной платы. Для этого следует сумму, указанную в к. 3 этой строки, распределить между 12 месяцами.

Если заполнять ежемесячную декларацию, то в строке 3 разд. ІІІ следует заполнить только ту колонку, которая отвечает отчетному (налоговому) месяцу, за который подается налоговая декларация.

На рисунке ниже приведем пример заполнения декларации по плате за землю с начисленной арендной платой.

Выводы

- Отчитываются по арендной плате за землю предприятия, которые берут в аренду государственные и коммунальные земли.

- Данные для расчета арендной платы следует искать в договоре аренды государственной и коммунальной земли.

- Отчитываются по арендной плате по тем же правилам, что и по земналогу. То есть декларацию подают на год вперед не позже 20 февраля.