Ограничимся здесь только юрлицами, потому что за физлица, в том числе ФЛП, его рассчитывают налоговики.

Кто и за что должен уплачивать

Плательщиками транспортного налога являются, в частности,

юридические лица, в том числе нерезиденты, которые имеют зарегистрированные в Украине согласно действующему законодательству собственные легковые автомобили (п.п. 267.1.1 НКУ)

При этом уплачивать транспортный налог следует не за любые легковые авто, а лишь за те, которые являются объектами налогообложения в соответствии с п.п. 267.2.1 НКУ.

Такие авто должны удовлетворять одновременно двум условиям:

— с года их выпуска прошло не больше 5 лет (включительно);

— их среднерыночная стоимость превышает 375 минзарплат на 1 января отчетного года, то есть для 2024 года этот показатель представляет 2662500 грн (375 х 7100 грн).

Заметьте, что арендаторам, в том числе лизингополучателям по договорам финансового лизинга уплачивать транспортный налог не нужно.

В случае передачи легкового автомобиля в финансовый лизинг плательщиком транспортного налога является лизингодатель (юридическое лицо — собственник легкового автомобиля)

Об этом речь идет в консультации из БЗ 110.01.

Как определить год выпуска авто

Налоговики формулируют этот вопрос несколько иначе: с какой даты определяется срок использования (!) легкового автомобиля с целью обложения транспортным налогом? По мнению фискалов, с даты первой регистрации, а в случае отсутствия регистрационных документов первой регистрации транспортных средств (ТС) — с даты изготовления автомобиля (БЗ 110.06).

Не ведитесь на это разъяснение, потому что это чистейший фейк! Ведь те определения, на которые ссылаются налоговики (первая регистрация ТС — п.п. 14.1.163 НКУ, новое ТС — п.п. 14.1.124 НКУ, ТС, бывшие в употреблении, — п.п. 14.1.251 НКУ), к правилам взимания транспортного налога в его нынешнем виде не имеют никакого отношения. Это атавизмы, которые остались в НКУ после отмены сбора за первую регистрацию ТС (предшественника транспортного налога). Зато действующие правила четко привязаны к году выпуска (см. п.п. 267.2.1 НКУ).

Поэтому ваш правильный ориентир — п.п. 14.1.220 НКУ, согласно которому год изготовления ТС — календарная дата изготовления авто (день, месяц, год). Год изготовления обязательно будет в свидетельстве о регистрации ТС (техпаспорте). Кроме того, его можно узнать, расшифровав номер кузова (VIN-код) автомобиля.

Если же календарную дату изготовления ТС определить невозможно, ею следует считать 1 января года изготовления, указанного в регистрационных документах (п.п. 14.1.220 НКУ).

Подытожим:

в 2024 году под обложение транспортным налогом попадают легковушки не раньше 2019 года выпуска (включительно)

В случае истечения 5-летнего возраста легкового автомобиля в течение отчетного года налог уплачивают не за весь год, а за период с 1 января до начала месяца, следующего за месяцем, в котором возраст авто достигнет 5 лет (п.п. 267.6.7 НКУ).

Как рассчитать среднерыночную стоимость

Заодно приведем еще такой вопрос, который, не исключаем, на полном серьезе задал кто-то из потенциальных плательщиков: включается ли НДС в состав среднерыночной стоимости легкового автомобиля с целью обложения транспортным налогом (см. БЗ 110.06)?

Чтобы вы поняли всю ничтожность таких вопросов, сразу отметим: ее определяет НЕ плательщик, а Минэкономики (п.п. 267.2.1 НКУ). Министерство ежегодно составляет перечень автомобилей, которые подлежат обложению транспортным налогом (далее — Перечень), и до 1 февраля обнародует его на своем официальном сайте. В этом Перечне обязательно должны быть марка, модель, год выпуска, объем двигателя и тип горючего ТС, которые облагаются налогом в этом году (абзац третий п.п. 267.2.1 НКУ). Однако среди параметров налогооблагаемых авто закон не называет среднерыночную стоимость. И в Перечне ее вы тоже не найдете.

Это означает лишь то, что

такой показатель для плательщика — второстепенный, его абсолютная величина непосредственно ни на что не влияет

При этом фактическая цена приобретения автомобиля вообще не принимается во внимание (письмо ГУ ГНС в Запорожской обл. от 21.04.2023 № 974/ІПК/08-01-04-02-14).

А как же в таком случае определиться с тем, является ли ваш легковой автомобиль объектом обложения транспортным налогом?

Перечень — единственный указатель

Ответ на вопрос, сформулированный немного выше, прост: дождаться, пока Минэкономики до 1 февраля изложит свой Перечень на текущий год, и руководствоваться исключительно им, ничего при этом самостоятельно не рассчитывая. Ведь Методика № 66* предназначена исключительно для Минэкономики, а не для плательщика (см. абзац первый п. 13 Методики № 66). А никакой другой способ расчета не будет считаться легитимным, поскольку не предусмотрен НКУ.

Тем более, что налоговики сами утверждают (БЗ 110.02):

определяющим признаком отнесения ТС к объекту обложения транспортным налогом является наличие его в Перечне

Если же в Перечне отсутствует информация об автомобиле с параметрами, которые отвечают вашему, уплачивать за него налог в текущем году не надо.

Кстати, Перечень на 2024 год уже можно найти по ссылке. Общее количество моделей, которые подлежат налогообложению в 2024 году, составляет 184 против 225 моделей в прошлом году.

Исчерпывающий ли такой Перечень и окончательный? По нашему мнению, да. По крайней мере НКУ не предусматривает возможность его расширения и дополнения в течение года.

Тем не менее налоговики считают такую возможность полностью законной (БЗ 110.02). И призывают плательщиков, которые сдуру неизвестно как «вычислили» среднерыночную стоимость своего авто и им она показалась подозрительной ☺, обращаться к Минэкономики «для уточнения признаков объекта обложения транспортным налогом» (см. письма ГНСУ от 16.01.2024 № 241/ІПК/99-00-04-01-04 ІПК, от 12.01.2024 № 221/ІПК/99-00-04-01-04 ІПК и т. п.).

Ссылаются они при этом на абзац второй п. 13 Методики № 66, согласно которому в случае отсутствия на официальном веб-сайте Минэкономики информации о марке, модели легкового автомобиля, который имеет признаки (?) объекта обложения транспортным налогом, Минэкономики по обращению ГНСУ и/или владельца указанного авто определяет его среднерыночную стоимость и дополняет Перечень.

Причем, по мнению фискалов,

если Минэкономики включит легковой автомобиль в Перечень после 1 февраля (да хотя бы и в декабре), он будет считаться объектом обложения транспортным налогом начиная с 1 января отчетного года

Мы же, в свою очередь, рекомендуем эту выдумку фискалов вместе с КМУ просто игнорировать. Ведь в НКУ о таком способе определения объекта налогообложения нет ни слова. Если же вы согласитесь с тем, что предлагают фискалы, вам придется подать отчетную декларацию (в случае когда других объектов налогообложения в этом году по месту регистрации нового авто у вас еще не было). А это приведет к штрафам за опоздание с ее подачей, а также за несвоевременную уплату налога.

Поэтому советуем прямо сейчас открыть Перечень, и если в нем есть ваша легковушка, составить транспортную декларацию. А если вашего авто в Перечне нет, ожидайте следующего Перечня, который будет через год. В текущем году вы неплательщик — и на этом все. Хотя копию файла с Перечнем в его первоначальной редакции (сразу после его появления на сайте Минэкономики) все же сохраните...

Дальше статью читают только законные плательщики налога.

Как рассчитать, задекларировать и уплатить

Юрлица — владельцы авто обязаны (п.п. 267.6.4 НКУ):

— самостоятельно рассчитать сумму транспортного налога по состоянию на 1 января отчетного года и

— не позже 20 февраля этого же года подать контролирующему органу по месту регистрации ТС декларацию с разбивкой годовой суммы налога равными частями поквартально.

Рассчитываем. Для расчета надо всего-навсего умножить ставку налога (25000 грн для всех случаев независимо от стоимости и возраста автомобиля) на количество ваших легковых авто, которые являются объектами налогообложения.

Декларируем. Как отмечают налоговики, в 2024 году введена новая форма декларации по транспортному налогу с изменениями, внесенными приказом Минфина от 06.10.2023 № 527. Идентификатор формы декларации J0303604.

В действительности, «новая» — это громко сказано. В итоге из декларации были исключены строка 7 с определением суммы пени, примечание к этой строке и та часть декларации, в которой указываются результаты проведения должностным лицом контролирующего органа камеральной проверки. Остальные поля декларации изменениям не подверглись. Понятно, что это не повлияло на порядок ее заполнения в целом, поэтому говорить здесь нет о чем.

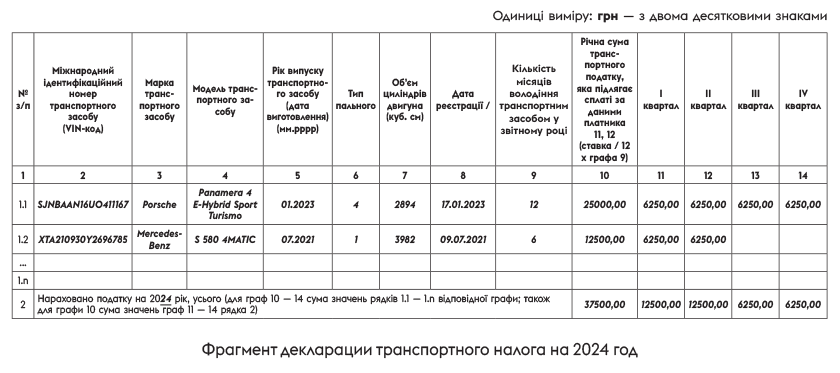

Пример. По состоянию на 01.01.2024 в собственности предприятия находятся легковые автомобили:

— Porsche Panamera 4 E — Hybrid Sport Turismo. Год выпуска — январь 2023 года, гибрид с объемом двигателя 2894 куб. см. Этот автомобиль упомянут в Перечне с возрастом до 2 лет (включительно), то есть он является объектом обложения транспортным налогом в течение всего 2024 года;

— Mercedes — Benz S 580 4MATIC (год выпуска — июль 2021 года) с бензиновым двигателем 3982 куб. см. Согласно Перечню этот автомобиль является объектом налогообложения, если с момента его выпуска прошло до 3 лет (включительно). В июне 2024 года проходит три года с даты выпуска этого автомобиля. Поэтому налог за него рассчитываем за период с января по июнь (25000 грн : 12 х 6 = 12500 грн).

Общая годовая сумма транспортного налога представляет 37500 грн (25000 + 12500). Транспортную декларацию следует заполнить так, как показано на рисунке ниже.

Уплачиваем. Юрлица уплачивают транспортный налог авансовыми взносами ежеквартально до 30-го числа месяца, следующего за отчетным кварталом (п.п. «б» п.п. 267.8.1 НКУ). То есть последний день уплаты налога за:

— I квартал 2024 года приходится на 29.04.2024;

— II квартал 2024 года — на 29.07.2024;

— III квартал 2024 года — на 29.10.2024;

— IV квартал 2024 года — на 29.01.2025.

Если авто уничтожено рашистами

К сожалению, такие случаи попадаются сейчас достаточно часто. Однако законодатель не прописал в НКУ специальных норм в отношении налогообложения уничтоженных ТС наподобие тех, которые применяются к уничтоженной недвижимости. Поэтому владельцам уничтоженных рашистами авто придется действовать по общим правилам.

В связи с этим стоит знать, что уничтожение имущества является одним из оснований прекращения права собственности на него (ст. 346 ГКУ). Условиями для прекращения права собственности на уничтоженное имущество является наличие установленного факта уничтожения имущества (ст. 349 ГКУ). Сразу возникает вопрос, как это документально подтвердить?

Подтверждающими документами об уничтожении или разрушении основных средств предприятия, в том числе ТС, вследствие прилета могут быть сертификат Торгово-промышленной палаты Украины, акт о пожаре, извлечение из Единого реестра досудебных расследований, другие документы

Об этом отмечается в разъяснении ГУ ГНС в Харьковской области от 02.11.2023.

На основании этих документов руководитель предприятия принимает решение о списании уничтоженного авто, дальнейшее использование которого невозможно.

Если транспортное средство уничтожено или повреждено и не пригодно к дальнейшему использованию, владелец авто может обратиться в ближайший сервисный центр МВД и заказать услугу выбраковывания транспортного средства, вследствие чего транспортное средство будет снято с учета (п. 45 Порядка государственной регистрации (перерегистрации), снятия с учета автомобилей.., утвержденного постановлением КМУ от 07.09.98 № 1388).

До снятия с учета уничтоженного транспортного средства транспортный налог за него придется уплачивать на общих основаниях

А как быть дальше? На наш взгляд, после снятия авто с учета предприятие имеет право пересчитать (уменьшить) сумму налога, задекларированную ранее в годовой декларации. Ведь объект налогообложения перестал существовать. Логично будет прекратить уплату транспортного налога с месяца, следующего за месяцем снятия автомобиля с регистрации. То есть действовать так же, как в случае с достижением автомобилем 5-летнего возраста. При этом не лишним будет получить письменную налоговую консультацию по этому вопросу.

Обратите внимание! НКУ не содержит четких сроков подачи уточняющих деклараций в ситуациях, когда предприятие ликвидирует объект налогообложения. В любом случае это лучше сделать до истечения предельного срока уплаты налога за тот квартал, в каком авто было снято с учета. Иначе придется уплачивать налог и дальше в начисленных ранее размерах. А если не подадите уточненку и не уплатите, будет штраф.

При составлении декларации важно правильно заполнить колонку 9 «Кількість місяців володіння транспортним засобом у звітному році». Ведь ее показатель непосредственно влияет на сумму налога.

В колонке 9 следует указать количество месяцев в отчетном году, в течение которых у предприятия возникает обязательство по уплате транспортного налога

То есть в общем случае (когда автомобиль весь год находится в собственности юрлица и подлежит налогообложению) здесь указывают цифру 12. Если же, например, предприятие снимет уничтоженный автомобиль в мае 2024 года, то в этой колонке будет указана цифра 5 (с января по май).

Выводы

- В 2024 году под обложение транспортным налогом попадают легковые автомобили не раньше 2019 года выпуска (включительно), если они указаны в специальном Перечне, который утверждает Минэкономики на каждый год.

- Юрлица исчисляют сумму налога по состоянию на 1 января отчетного года с разбивкой годовой суммы налога равными частями поквартально.

- Юрлица уплачивают транспортный налог ежеквартально авансовыми платежами до 30-го числа месяца, следующего за отчетным кварталом.

- В случае уничтожения авто его следует сначала снять с учета. После чего предприятие получит право пересчитать (уменьшить) сумму налога, по нашему мнению, с месяца, следующего за месяцем снятия автомобиля с регистрации.