Обмежимося тут лише юрособами, бо за фізосіб, у тому числі ФОП, його розраховують податківці.

Хто і за що має заплатити

Платниками транспортного податку є, зокрема,

юридичні особи, в тому числі нерезиденти, які мають зареєстровані в Україні згідно з чинним законодавством власні легкові автомобілі (п.п. 267.1.1 ПКУ)

При цьому сплачувати транспортний податок слід не за будь-які легкові авто, а лише за ті, що є об’єктами оподаткування відповідно до п.п. 267.2.1 ПКУ.

Такі авто мають задовольняти одночасно двом умовам:

— з року їх випуску минуло не більше 5 років (уключно);

— їх середньоринкова вартість перевищує 375 мінзарплат на 1 січня звітного року, тобто для 2024 року цей показник становить 2662500 грн (375 х 7100 грн).

Зауважте, що орендарям, у тому числі лізингоотримувачам за договорами фінансового лізингу платити транспортний податок не потрібно.

У разі передачі легкового автомобіля у фінансовий лізинг платником транспортного податку є лізингодавець (юридична особа — власник легкового автомобіля)

Про це йдеться в консультації з БЗ 110.01.

Як визначити рік випуску авто

Податківці формулюють це запитання дещо інакше: з якої дати визначається термін використання (!) легкового автомобіля з метою оподаткування транспортним податком? На думку фіскалів, із дати першої реєстрації, а в разі відсутності реєстраційних документів першої реєстрації транспортних засобів (ТЗ) — з дати виготовлення автомобіля (БЗ 110.06).

Не ведіться на це роз’яснення, бо це чистісінький фейк! Адже ті визначення, на які посилаються податківці (перша реєстрація ТЗ — п.п. 14.1.163 ПКУ, новий ТЗ — п.п. 14.1.124 ПКУ, ТЗ, що використовувалися, — п.п. 14.1.251 ПКУ), до правил справляння транспортного податку в його нинішньому вигляді не мають жодного відношення. Це атавізми, що залишилися в ПКУ після скасування збору за першу реєстрацію ТЗ (попередника транспортного податку). Натомість чинні правила чітко прив’язані до року випуску (див. п.п. 267.2.1 ПКУ).

Тож ваш правильний орієнтир — п.п. 14.1.220 ПКУ, згідно з яким рік виготовлення ТЗ — календарна дата виготовлення авто (день, місяць, рік). Рік виготовлення обов’язково буде у свідоцтві про реєстрацію ТЗ (техпаспорті). Крім того, його можна дізнатися, розшифрувавши номер кузова (VIN-код) автомобіля.

Якщо ж календарну дату виготовлення ТЗ визначити неможливо, нею слід вважати 1 січня року виготовлення, зазначеного в реєстраційних документах (п.п. 14.1.220 ПКУ).

Підсумуємо:

у 2024 році під оподаткування транспортним податком потрапляють легковики не раніше 2019 року випуску (включно)

У разі спливу 5-річного віку легкового автомобіля протягом звітного року податок сплачують не за весь рік, а за період з 1 січня до початку місяця, наступного за місяцем, у якому вік авто досягне 5 років (п.п. 267.6.7 ПКУ).

Як розрахувати середньоринкову вартість

Заодно наведемо ще таке запитання, яке, не виключаємо, на повному серйозі поставив хтось із потенційних платників: чи включається ПДВ до складу середньоринкової вартості легкового автомобіля з метою оподаткування транспортним податком (див. БЗ 110.06)?

Щоб ви зрозуміли всю нікчемність таких запитань, одразу зазначимо: її визначає НЕ платник, а Мінекономіки (п.п. 267.2.1 ПКУ). Міністерство щороку складає перелік автомобілів, які підлягають оподаткуванню транспортним податком (далі — Перелік), і до 1 лютого оприлюднює його на своєму офіційному сайті. У цьому Переліку обов’язково мають бути марка, модель, рік випуску, об’єм двигуна і тип пального ТЗ, які оподатковуються в цьому році (абзац третій п.п. 267.2.1 ПКУ). Однак серед параметрів оподатковуваних авто закон не називає середньоринкову вартість. І в Переліку її ви теж не знайдете.

Це означає лише те, що

такий показник для платника — другорядний, його абсолютна величина безпосередньо ні на що не впливає

При цьому фактична ціна придбання автомобіля взагалі не береться до уваги (лист ГУ ДПС у Запорізькій обл. від 21.04.2023 № 974/ІПК/08-01-04-02-14).

А як же в такому разі визначитися з тим, чи є ваш легковий автомобіль об’єктом оподаткування транспортним податком?

Перелік — єдиний дороговказ

Відповідь на запитання, сформульоване трохи вище, проста: дочекатись, доки Мінекономіки до 1 лютого викладе свій Перелік на поточний рік, і керуватися виключно ним, нічого при цьому самостійно не розраховуючи. Адже Методика № 66* призначена виключно для Мінекономіки, а не для платника (див. абзац перший п. 13 Методики № 66). А будь-який інший спосіб розрахунку не вважатиметься легітимним, оскільки не передбачений ПКУ.

Тим більше, що податківці самі стверджують (БЗ 110.02):

визначальною ознакою віднесення ТЗ до об’єкта оподаткування транспортним податком є наявність його у Переліку

Якщо ж у Переліку відсутня інформація про автомобіль з параметрами, які відповідають вашому, платити за нього податок у поточному році не треба.

До речі, Перелік на 2024 рік уже можна знайти за посиланням. Загальна кількість моделей, що підлягають оподаткуванню у 2024 році, становить 184 проти 225 моделей торік.

Чи є такий Перелік вичерпним і остаточним? На нашу думку, так. Принаймні ПКУ не передбачає можливості його розширення і доповнення протягом року.

Тим не менш податківці вважають таку можливість цілком законною (БЗ 110.02). І закликають платників, котрі здуру невідомо як «обчислили» середньоринкову вартість свого авто і їм вона здалася підозрілою ☺, звертатися до Мінекономіки «для уточнення ознак об’єкта оподаткування транспортним податком» (див. листи ДПСУ від 16.01.2024 № 241/ІПК/99-00-04-01-04 ІПК, від 12.01.2024 № 221/ІПК/99-00-04-01-04 ІПК тощо).

Посилаються вони при цьому на абзац другий п. 13 Методики № 66, згідно з яким у разі відсутності на офіційному вебсайті Мінекономіки інформації про марку, модель легкового автомобіля, що має ознаки (?) об’єкта оподаткування транспортним податком, Мінекономіки за зверненням ДПСУ та/або власника зазначеного авто визначає його середньоринкову вартість і доповнює Перелік.

Причому, на думку фіскалів,

якщо Мінекономіки включить легковий автомобіль до Переліку після 1 лютого (та хоча б і в грудні), він уважатиметься об’єктом оподаткування транспортним податком починаючи з 1 січня звітного року

Ми ж, у свою чергу, рекомендуємо цю вигадку фіскалів разом з КМУ просто ігнорувати. Адже в ПКУ про такий спосіб визначення об’єкта оподаткування немає жодного слова. Якщо ж ви погодитеся з тим, що пропонують фіскали, вам доведеться подати звітну декларацію (в разі коли інших об’єктів оподаткування в цьому році за місцем реєстрації нового авто у вас іще не було). А це призведе до штрафів за запізнення з її поданням, а також за несвоєчасну сплату податку.

Тож радимо просто зараз відкрити Перелік, і якщо в ньому є ваш легковик, скласти транспортну декларацію. А якщо вашого авто в Переліку немає, чекайте на наступний Перелік, що буде через рік. У поточному році ви неплатник — і на цьому все. Хоча копію файла з Переліком у його первісній редакції (одразу після його появи на сайті Мінекономіки) все ж збережіть...

Далі статтю читають тільки законні платники податку.

Як розрахувати, задекларувати та сплатити

Юрособи — власники авто зобов’язані (п.п. 267.6.4 ПКУ):

— самостійно розрахувати суму транспортного податку станом на 1 січня звітного року і

— не пізніше 20 лютого цього ж року подати контролюючому органу за місцем реєстрації ТЗ декларацію з розбивкою річної суми податку рівними частинами поквартально.

Розраховуємо. Для розрахунку треба всього-на-всього перемножити ставку податку (25000 грн для усіх випадків незалежно від вартості і віку автомобіля) на кількість ваших легкових авто, що є об’єктами оподаткування.

Декларуємо. Як зазначають податківці, у 2024 році запроваджена нова форма декларації з транспортного податку зі змінами, внесеними наказом Мінфіну від 06.10.2023 № 527. Ідентифікатор форми декларації J0303604.

Насправді, «нова» — це гучно сказано. У підсумку з декларації було виключено рядок 7 щодо визначення суми пені, примітку до цього рядка і ту частину декларації, у якій зазначаються результати проведення посадовою особою контролюючого органу камеральної перевірки. Решта полів декларації змін не зазнали. Зрозуміло, що це не вплинуло на порядок її заповнення в цілому, тож говорити тут нема про що.

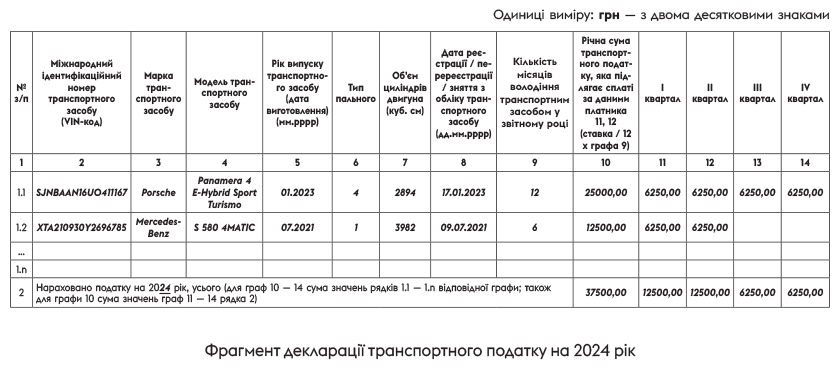

Приклад. Станом на 01.01.2024 у власності підприємства перебувають легкові автомобілі:

— Porsche Panamera 4 E-Hybrid Sport Turismo. Рік випуску — січень 2023 року, гібрид з об’ємом двигуна 2894 куб. см. Цей автомобіль згадано в Переліку з віком до 2 років (уключно), тобто він є об’єктом оподаткування транспортним податком протягом усього 2024 року;

— Mercedes-Benz S 580 4MATIC (рік випуску — липень 2021 року) з бензиновим двигуном 3982 куб. см. Згідно з Переліком цей автомобіль є об’єктом оподаткування, якщо з моменту його випуску минуло до 3 років (уключно). У червні 2024 року спливає три роки з дати випуску цього автомобіля. Тому податок за нього розраховуємо за період з січня по червень (25000 грн : 12 х 6 = 12500 грн).

Загальна річна сума транспортного податку становить 37500 грн (25000 + 12500). Транспортну декларацію слід заповнити так, як показано на рисунку нижче.

Сплачуємо. Юрособи сплачують транспортний податок авансовими внесками щоквартально до 30-го числа місяця, що настає за звітним кварталом (п.п. «б» п.п. 267.8.1 ПКУ). Тобто останній день сплати податку за:

— 1 квартал 2024 року припадає на 29.04.2024;

— 2 квартал 2024 року — на 29.07.2024;

— 3 квартал 2024 року — на 29.10.2024;

— 4 квартал 2024 року — на 29.01.2025.

Якщо авто знищено рашистами

На жаль, такі випадки трапляються зараз доволі часто. Проте законодавець не прописав в ПКУ спеціальних норм щодо оподаткування знищених ТЗ на кшталт тих, що застосовуються до знищеної нерухомості. Тож власникам знищених рашистами авто доведеться діяти за загальними правилами.

У зв’язку з цим варто знати, що знищення майна є однією з підстав припинення права власності на нього (ст. 346 ЦКУ). Умовами для припинення права власності на знищене майно є наявність встановленого факту знищення майна (ст. 349 ЦКУ). Одразу виникає запитання, як це документально підтвердити?

Підтверджуючими документами щодо знищення або зруйнування основних засобів підприємства, в тому числі ТЗ, внаслідок прильоту можуть бути сертифікат Торгово-промислової палати України, акт про пожежу, витяг з Єдиного реєстру досудових розслідувань, інші документи

Про це зазначається в роз’ясненні ГУ ДПС у Харківській області від 02.11.2023.

На підставі цих документів керівник підприємства ухвалює рішення про списання знищеного авто, подальше використання якого неможливе.

Якщо транспортний засіб знищений або пошкоджений і не придатний до подальшого використання, власник авто може звернутися до найближчого сервісного центру МВС і замовити послугу вибракування транспортного засобу, внаслідок чого транспортний засіб буде знято з обліку (п. 45 Порядку державної реєстрації (перереєстрації), зняття з обліку автомобілів.., затвердженого постановою КМУ від 07.09.98 № 1388).

До зняття з обліку знищеного транспортного засобу транспортний податок за нього доведеться сплачувати на загальних підставах

А як бути далі? На наш погляд, після зняття авто з обліку підприємство має право перерахувати (зменшити) суму податку, задекларовану раніше в річній декларації. Адже об’єкт оподаткування перестав існувати. Логічно буде припинити сплату транспортного податку з місяця, що настає за місяцем зняття автомобіля з реєстрації. Тобто діяти так само, як у випадку з досягненням автомобілем 5-річного віку. При цьому не зайвим буде отримати письмову податкову консультацію з цього питання.

Зверніть увагу! ПКУ не містить чітких строків подання уточнюючих декларацій у ситуаціях, коли підприємство ліквідує об’єкт оподаткування. В будь-якому разі це краще зробити до спливу граничного строку сплати податку за той квартал, у якому автівку було знято з обліку. Інакше доведеться платити податок і далі в нарахованих раніше розмірах. А якщо не подасте уточненку і не сплатите, буде штраф.

При складанні декларації важливо правильно заповнити колонку 9 «Кількість місяців володіння транспортним засобом у звітному році». Адже її показник безпосередньо впливає на суму податку.

У колонці 9 слід зазначити кількість місяців у звітному році, протягом яких у підприємства виникає зобов’язання зі сплати транспортного податку

Тобто в загальному випадку (коли автомобіль весь рік перебуває у власності юрособи і підлягає оподаткуванню) тут зазначають цифру 12. Якщо ж, наприклад, підприємство зніме знищений автомобіль у травні 2024 року, то в цій колонці буде зазначена цифра 5 (з січня по травень).

Висновки

- У 2024 році під оподаткування транспортним податком потрапляють легкові автомобілі не раніше 2019 року випуску (включно), якщо вони наявні в спеціальному Переліку, який затверджує Мінекономіки на кожний рік.

- Юрособи обчислюють суму податку станом на 1 січня звітного року з розбивкою річної суми податку рівними частинами поквартально.

- Юрособи сплачують транспортний податок щокварталу авансовими платежами до 30-го числа місяця, наступного за звітним кварталом.

- У разі знищення авто його слід спочатку зняти з обліку. Після чого підприємство отримає право перерахувати (зменшити) суму податку, на нашу думку, з місяця, що настає за місяцем зняття автомобіля з реєстрації.