Да, ошибку следует исправить и это технически возможно. Дальше выясним, как это сделать.

Какую форму используем?

Подаем декларацию с типом «Уточнююча» по той же форме, которая действовала до отмены спецЕН, то есть по форме, утвержденной приказом Минфина от 26.04.2022 № 124.

Можно в электронном виде — электронный идентификатор формы J/F0103203. Можно в бумажном виде — если вы не относитесь к крупным или средним предприятиям (п. 49.4 НКУ).

Как заполнить уточняющую декларацию?

Чтобы сформировать уточняющую декларацию, первое, что надо сделать, — это поставить отметку в ячейке «Уточнююча» (для этого выбираем состояние электронного документа «уточнюючий документ»), а также указать период (месяц), за который формируется декларация.

И здесь будьте осторожны:

поля 2 и 3 уточняющей декларации надо заполнить абсолютно одинаково: в обоих полях указываем именно тот месяц, в декларации за который хотим исправить ошибку

Дальше, чтобы исправить ошибки в сумме дохода или ЕН, указанной в декларации, надо:

1) обязательно заполнить раздел І декларации правильно, то есть так, как будто ошибки не было.

Не оставляйте раздел І незаполненным!

Потому что судя по отзывам с мест, если вы просто уменьшите обязательство по ЕН в разделе ІІІ, но не заполните раздел І (то есть он будет у вас нулевым), то налоговики позже снова доначислят вам ЕН со штрафом по ст. 123 НКУ!

2) раздел ІІ заполнять, только если заполняли его в ошибочной декларации (если нет — оставляйте его пустым);

3) в разделе ІІІ указывать ошибочную сумму ЕН в строке 05 и правильную — в строке 06. Помните, что даже если у вас имело место занижение ЕН, самоштраф и пеня вам не угрожают, ведь в течение военного положения плательщики освобождены от них согласно п.п. 69.38 подразд. 10 разд. ХХ НКУ.

А если случилось так, что ошибка была в строке 01, а сумма налога в строке 02 была правильной? Тогда в строках 05 и 06 у вас будут одинаковые суммы, а строки 07 и 08 останутся пустыми.

Если с ошибочной декларацией ФЛП подавал приложение 2 по ЕСВ, но ошибка не повлияла на данные, указанные в этом приложении, то с уточненной декларацией его можно не подавать (категория 107.01.07 БЗ).

Пример

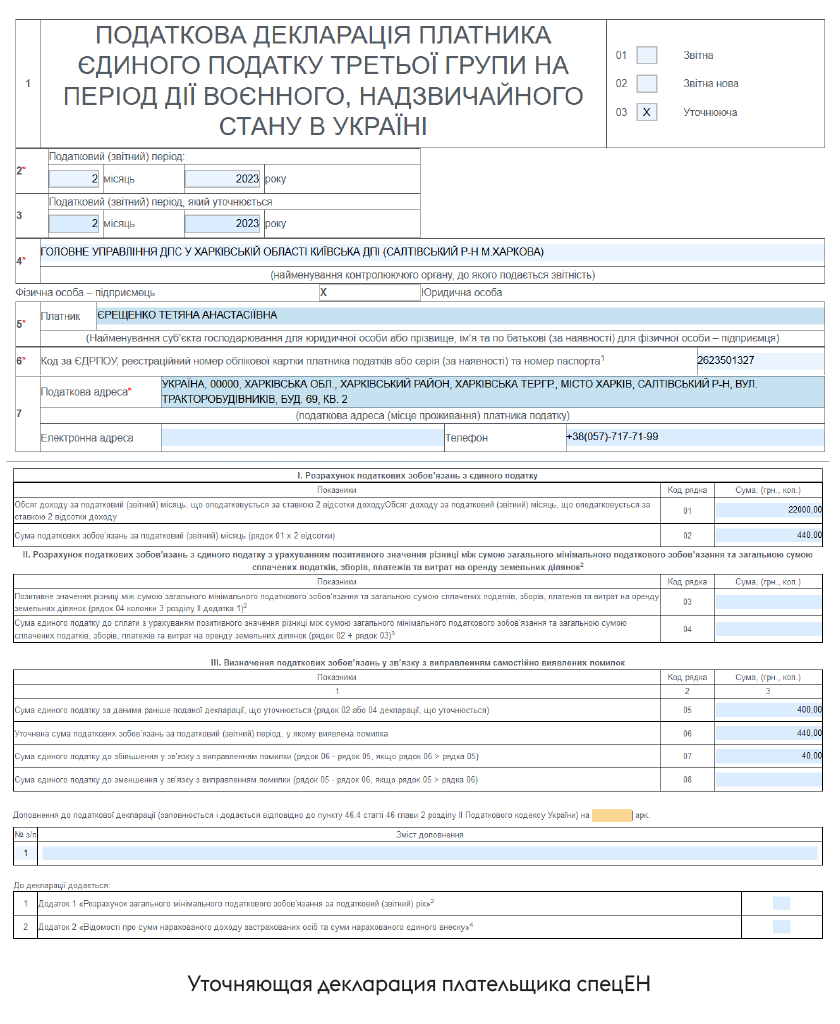

В марте-2024 ФЛП выявил ошибку в декларации спецЕН за февраль 2023 года. Он указал доход 20 тыс. грн вместо 22 тыс. грн и соответственно показал сумму ЕН 400 грн вместо 440 грн. Исправить эту ошибку он может в уточняющей декларации по спецЕН за февраль-2023 (см. рисунок).

Выводы

- Чтобы исправить ошибки в декларации спецединоналожника, надо подать уточняющую декларацию на том же бланке, который действовал до отмены спецЕН.

- Поля 2 и 3 уточняющей декларации заполняем идентично — указываем тот отчетный период, в котором выявили ошибку (и хотим ее исправить).

- В случае исправления ошибок в сумме дохода или ЕН, обязательно заполняем раздел І декларации (правильно, без ошибок!) и раздел ІІІ.

- Помните, что во время войны не начисляются штрафы и пеня за самостоятельное исправление ошибок.