Так, помилку слід виправити і це технічно можливо. Далі з’ясуємо, як це зробити.

Яку форму використовуємо?

Подаємо декларацію з типом «Уточнююча» за тією самою формою, яка діяла до скасування спецЄП, тобто за формою, затвердженою наказом Мінфіну від 26.04.2022 № 124.

Можна в електронному вигляді — електронний ідентифікатор форми J/F0103203. Можна в паперовому вигляді — якщо ви не належите до великих чи середніх підприємств (п. 49.4 ПКУ).

Як заповнити уточнюючу декларацію?

Щоб сформувати уточнюючу декларацію, перше, що треба зробити, — це поставити позначку в комірці «Уточнююча» (для цього обираємо стан електронного документа «уточнюючий документ»), а також зазначити період (місяць), за який формується декларація.

І тут будьте обережні:

поля 2 та 3 уточнюючої декларації треба заповнити абсолютно однаково: в обох полях зазначаємо саме той місяць, в декларації за який хочемо виправити помилку

Далі, щоб виправити помилки в сумі доходу або ЄП, зазначеній у декларації, треба:

1) обов’язково заповнити розділ І декларації правильно, тобто так, наче помилки не було.

Не залишайте розділ І незаповненим!

Бо судячи з відгуків з місць, якщо ви просто зменшите зобов’язання з ЄП у розділі ІІІ, але не заповните розділ І (тобто він буде в вас нульовим), то податківці пізніше знов донарахують вам ЄП із штрафом за ст. 123 ПКУ!

2) розділ ІІ заповнювати, тільки якщо заповнювали його в помилковій декларації (якщо ні — залишайте його порожнім);

3) у розділі ІІІ зазначати помилкову суму ЄП у рядку 05 і правильну — у рідку 06. Пам’ятайте, що навіть якщо у вас мало місце заниження ЄП, самоштраф та пеня вам не загрожують, адже протягом воєнного стану платники звільнені від них згідно з п.п. 69.38 підрозд. 10 розд. ХХ ПКУ.

А якщо сталось так, що помилка була у рядку 01, а сума податку у рядку 02 була правильною? Тоді в рядках 05 та 06 в вас будуть однакові суми, а рядки 07 та 08 залишаться пустими.

Якщо з помилковою декларацією ФОП подавав додаток 2 щодо ЄСВ, але помилка не вплинула на дані, зазначені в цьому додатку, то з уточненою декларацією його можна не подавати (категорія 107.01.07 БЗ).

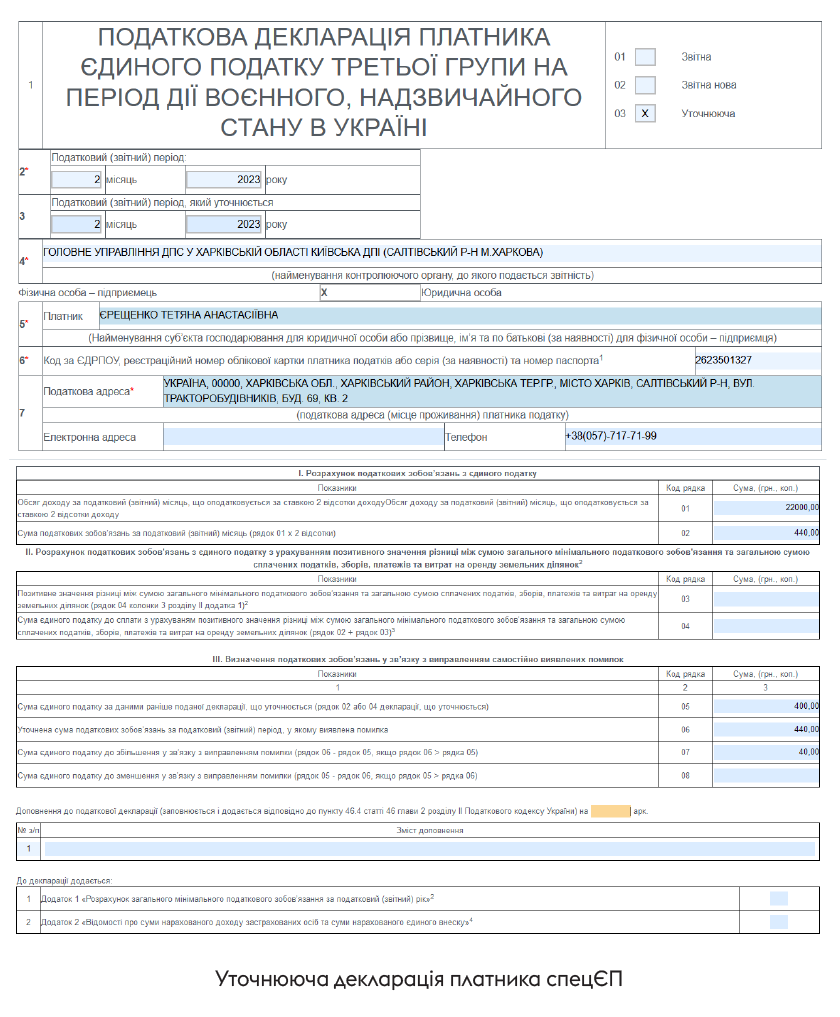

Приклад

У березні 2024 ФОП виявив помилку в декларації спецЄП за лютий 2023. Він зазначив дохід 20 тис. грн замість 22 тис. грн і відповідно показав суму ЄП 400 грн замість 440 грн. Виправити цю помилку він може в уточнюючій декларації зі спецЄП за лютий 2023 (див. рисунок).

Висновки

- Щоб виправити помилки в декларації спецєдиноподатника, треба подати уточнюючу декларацію на тому ж самому бланку, який діяв до скасування спецЄП.

- Поля 2 та 3 уточнюючої декларації заповнюємо ідентично — зазначаємо той звітний період, у якому виявили помилку (і хочемо її виправити).

- У разі виправлення помилок у сумі доходу чи ЄП, обов’язково заповнюємо розділ І декларації (правильно, без помилок!) і розділ ІІІ.

- Пам’ятайте, що під час війни не нараховуються штрафи та пеня за самостійне виправлення помилок.