Отчетность

Налоговый расчет. В случае заполнения Налогового расчета с помощью специализированного программного обеспечения итоговые сведения о начисленных застрахованным лицам доходах и суммах ЕСВ автоматически будут внесены в соответствующие строки такого Расчета. Единственное, что нужно будет сделать страхователю, это распределить суммы больничных по строкам:

— 1.3 «сума оплати перших п’яти днів тимчасової непрацездатності, що здійснюється за рахунок коштів платника податків»;

— 1.4 «сума допомоги по тимчасовій непрацездатності, яка виплачується за рахунок коштів Пенсійного фонду України».

В этих строках больничные указываете в фактически начисленной сумме.

Д1 к Налоговому расчету. Сумму больничных отражаем в Д1, сформированном за тот месяц отчетного квартала, в котором они были фактически начислены в бухучете. Правила отражения таковы.

1. Больничные отражаем отдельно от других выплат, начисленных застрахованному лицу в отчетном месяце. Если больничные начисляет обычный работодатель, то по строке с их суммой в графе 08 проставляем код категории застрахованного лица:

— «29» — если нетрудоспособным был работник, к базе начисления которого применяли ставку ЕСВ 22 %;

— «36» — по работнику с инвалидностью (ЕСВ — 8,41 %).

2. Если больничные начислены за несколько месяцев, то в Д1 указываем их с разбитием по месяцам, на дни которых приходится период временной нетрудоспособности и за которые начислены больничные. Месяц и год, за которые начислена нетрудоспособная выплата, указываем в графе 10.

В графе 12 отражаем количество календарных дней временной нетрудоспособности, которые пришлись на месяц, указанный в графе 10.

Интересный момент. Если имеем дело с внутренним совместителем, то и зарплату, и больничные, начисленные по основному месту работы и по совместительству, отражаем в Д1 в отдельных строках.

4ДФ к Налоговому расчету. НКУ для целей налогообложения относит больничные к зарплате (п.п. 169.4.1 НКУ). Принимая во внимание это, в разд. I 4ДФ Налогового расчета обычные работодатели больничные отражают в общей сумме зарплаты с признаком дохода «101». Отдельной суммой больничные не выделяем.

Для больничных здесь работают те же правила отражения в 4ДФ, что и для зарплаты. То есть если больничные выплачиваем в месяце, следующем за месяцем их начисления, то выплаченную сумму и уплаченные НДФЛ и ВС отражаем в 4ДФ за месяц начисления. Таким образом, графы 3а = 3, 4а = 4, 5а = 5.

Что касается резидентов Дія Сіті, то особенности отражения ими больничных в Д1 и 4ДФ рассмотрим в отдельной статье «Резидент Дія Сіті и его Объединенный отчет по ЕСВ, НДФЛ и ВС» // «Налоги & бухучет», 2024, № 3.

Д5 к Налоговому расчету. Начало и окончание периода временной нетрудоспособности работника в Д5 не указываем.

Больничные начислены

Пример 1. Антоненко Дмитрий Иванович (налоговый номер — 2925252515, основное место работы, полная занятость, ЕСВ — 22 %) болел с 22.11.2023 по 06.12.2023. Больничные начислены в декабре 2023 года, в том числе за 9 к. дн. ноября — 2958,93 грн, за 6 к. дн. декабря — 1972,62 грн. Сумма зарплаты за фактически отработанное время в декабре — 8181,82 грн.

В Д1 больничные, которые начислены работнику в декабре, отражаем двумя строками в привязке к месяцу, на который пришлась временная нетрудоспособность. В графе 12 проставляем количество дней временной нетрудоспособности, которое пришлось на соответствующий месяц (см. рис. 1).

В 4ДФ зарплату и больничные указываем в одной строке общей суммой с признаком дохода «101» (см. рис. 2):

8181,82 + 2958,93 + 1972,62 = 13113,37 (грн).

Рис. 1. Фрагмент Д1 за декабрь 2023 года. Пример 1

Рис. 2. Фрагмент 4ДФ за декабрь 2023 года. Пример 1

Замена зарплаты на больничные

Пример 2. Борисенко Сергею Алексеевичу (налоговый номер — 2751236974, основное место работы, полная занятость, ЕСВ — 22 %) в ноябре была начислена и выплачена зарплата за полностью отработанный месяц. Однако в декабре вяснилось, что он с 29 ноября по 8 декабря находился на больничном. В результате в декабре работнику была начислена зарплата за декабрь — 17000 грн, отсторнирована зарплата за 2 рабочих дня ноября, на которые пришлась болезнь, в сумме 2000 грн, а также начислены больничные за 2 дня ноября — 1446,58 грн и за 8 дней декабря — 5786,32 грн.

В общем случае корректировка зарплаты предыдущих месяцев проводится за счет фонда оплаты труда текущего месяца. То есть такие доначисленные (отсторнированные) суммы зарплаты просто увеличивают (уменьшают) общую сумму зарплаты месяца корректировки. Однако ситуация с заменой зарплаты на больничные является исключением из общего правила.

Отсторнированные суммы заработка предыдущих месяцев, которые связаны с уточнением количества отработанного времени в связи с временной нетрудоспособностью, отражают в Д1, сформированном за месяц, в котором проведено сторнирование, со знаком «минус». Это прямо прописано в п. 1 разд. IV Порядка № 4*.

Таким образом, в соответствии с условиями примера 2, в Д1 за декабрь (месяц сторнирования) отдельными строками указываем по работнику:

— зарплату за ноябрь, которая была начислена за дни временной нетрудоспособности в ноябре, и начисленный на нее ЕСВ со знаком «минус» (!). В графе 10 — месяц, за который была начисленная зарплата (а не месяц проведения сторнирования!);

— больничные за ноябрь, начисленные вместо отсторнированной зарплаты. В графе 10 — месяц, за дни которого начислены больничные.

Также формируем в Д1 строки с суммой зарплаты за декабрь и больничными за декабрь 2023 года.

В 4ДФ за декабрь 2023 года зарплату за декабрь, отсторнированную зарплату за ноябрь и больничные за ноябрь и декабрь указываем единой суммой с признаком дохода «101» (см. рис. 4):

17000 - 2000 + 1446,58 + 5786,32 = 22232,90 (грн).

Порядок отражения больничных в Д1 и 4ДФ показан на рис. 3 и 4.

Рис. 3. Фрагмент Д1 за декабрь 2023 года. Пример 2

Рис. 4. Фрагмент 4ДФ за декабрь 2023 года. Пример 2

Сторнируем/доначисляем

Предлагаем начать наш разговор с теории, а дальше уже разберем пример.

Рассмотрим ситуацию, при которой возникла необходимость в текущем отчетном периоде откорректировать (доначислить/отсторнировать) сумму больничных, отраженных в прошлых отчетных периодах, в связи с выявленной ошибкой в сумме таких больничных.

Здесь все внимание на Д1. В этом приложении корректировку суммы больничных проводим так:

— в графе 08 указываем код категории застрахованного лица, который отвечает больничным (см. выше);

— в графе 10 — месяц, на дни которого приходится временная нетрудоспособность;

— графу 12 заполняем, только если сначала неправильно определили количество дней временной нетрудоспособности. Например, у работника длилась временная нетрудоспособность 10 календарных дней, а вы указали 11 и начислили больничные за 11 календарных дней. В такой ситуации в графе 12 проставляем «минус» 1 календарный день, за который сторнируем больничные (см. пример 3 ниже).

Если количество дней временной нетрудоспособности было определено правильно, а корректируем только сумму больничных, то графу 12 по строке с корректировкой не заполняем

— в графах 16 и 17 при доначислении больничных указываем доначисленные суммы (общую и ту, которая вошла в базу начисления ЕСВ, соответственно), а при сторнировании — суммы со знаком «минус». Это согласуется с положениями п. 1 разд. IV Порядка № 4, которые допускают внесение отрицательных сумм дохода в случае отражения сторнированных сумм больничных.

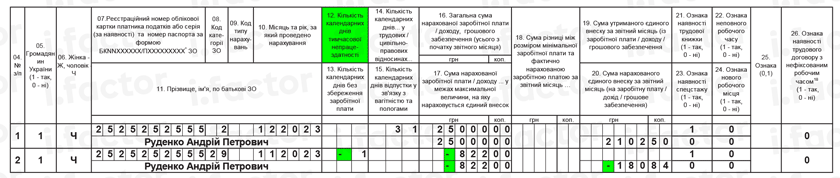

Пример 3. Руденко Андрею Петровичу (налоговый номер — 2525252555, основное место работы, полная занятость), которому установлена инвалидность с 23.11.2023, в ноябре ошибочно были начислены больничные в большей сумме. Излишне начисленная сумма за 1 день составляет 822 грн.

Справка к акту осмотра медико-социальной экспертной комиссией (далее — МСЭК) предоставлена работником и ее копия заверена работодателем 30.11.2023.

В декабре по работнику отсторнирована излишне начисленная сумма больничных за 1 день ноября в сумме 822 грн и начислена зарплата за декабрь — 25000 грн.

В Д1 за декабрь 2023 года сумму отсторнированных больничных указываем в отдельной строке со знаком «минус». Также в графе 12 со знаком «минус» указываем количество дней, за которые сторнируем больничные (в примере — «-1»).

В графе 20 — сумма ЕСВ, которая рассчитана по ставке 22 %, ведь в ноябре с излишне начисленной суммы больничных единый взнос был уплачен именно в таком размере. При этом в графе 08 проставляем код «29» (см. приложение 1 к Порядку № 4).

Начисление ЕСВ по ставке 8,41 % осуществляется с даты установления группы инвалидности (но не раньше получения заверенной копии справки к акту осмотра МСЭК)

А вот на зарплату за декабрь ЕСВ начисляем по ставке 8,41 % и в графе 08 указываем код «2», который отвечает оплате труда работника с инвалидностью (ставка ЕСВ — 8,41 %).

В 4ДФ отсторнированные суммы больничных уменьшат сумму зарплаты работника за декабрь 2023 года. Поэтому в графах 3а и 3 указываем начисленный и выплаченный доход в сумме:

25000 - 822 = 24178 (грн).

Порядок отражения больничных в Д1 и 4ДФ показан на рис. 5 и 6.

Рис. 5. Фрагмент Д1 за декабрь 2023 года. Пример 3

Рис. 6. Фрагмент 4ДФ за декабрь 2023 года. Пример 3

Выводы

- В Д1 больничные отражаем отдельно от других выплат, начисленных застрахованному лицу в отчетном месяце. Количество дней временной нетрудоспособности указываем в графе 12.

- В 4ДФ обычные работодатели указывают больничные, начисленные работнику, в общей сумме его зарплаты с признаком дохода «101».

- Внесение отрицательных значений сумм начисленной зарплаты допускается в случае отражения сумм перерасчета заработка, который связан с уточнением количества отработанного времени в связи со временной нетрудоспособностью.