* См. письма ГФСУ от 27.11.2018 № 36942/7/99-99-15-03-02-17 и от 22.06.2018 № 18983/7/99-99-15-03-02-17.

РК с кодом причины 102 составляют, если нужно уменьшить/увеличить количество товаров/услуг, отраженное в гр. 6 НН, без изменения их цены. В то же время РК-102 составляют и в случае возврата части суммы предварительной оплаты (аванса) / поставленных товаров в связи с изменением количества товаров/услуг без изменения их цены на дату такого возврата (см. БЗ 101.15).

А вот в случае, когда покупатель возвращает товар или предоплату в полном объеме, используют код причины 103 «Повернення товару або авансових платежів».

Для исправления ошибки в гр. 6 (кількість (об’єм, обсяг)) НН РК-102 не используют, а необходимо (см. письмо ГНСУ от 16.04.2024 № 2086/ІПК/99-00-21-03-02, БЗ 101.15):

— на дату выявления ошибки составить уменьшающий РК с кодом причины 103 и обнулить показатели в отношении всех указанных в НН товаров/услуг;

— составить новую НН, в которой указать правильные показатели, определенные первичными документами, датой возникновения налоговых обязательств продавца.

Правила для РК-102. После получения предоплаты или отгрузки товаров / предоставления услуг вполне может произойти изменение (увеличение/уменьшение) количества поставки товаров/услуг без изменения их стоимости. При этом момент согласования сторонами измененного количества никакой роли здесь не играет. Ориентироваться стоит на дату реального налогового события. То есть порядок определения даты корректировки в этом случае будет таким же, как и при изменении цены.

Поэтому по общему правилу определяющим будет первое НДС-событие после согласования сторонами нового количества товара — дата получения доплаты от покупателя / возврата ему части аванса или же дата поставки измененного количества товаров/услуг.

Поскольку цена не изменяется, но изменяется количество, то и общая сумма компенсации по договору поставки тоже изменится. Соответственно уменьшающий РК должен зарегистрировать покупатель, а увеличивающий — продавец.

Однако когда речь идет об увеличении количества, то, считаем, в таком случае происходит новая поставка дополнительного количества товара. Следовательно, логично составлять не увеличивающий РК, а новую НН по первому событию: допоставке товаров/услуг или получению доплаты за увеличенное количество. Ведь п. 201.7 НКУ требует составлять НН на каждую полную или частичную поставку товаров/услуг, а также на сумму средств, которые поступили на счет в банке как предварительная оплата (аванс). В то же время если после решения об увеличении количества первой осуществляется доплата, фискалы на дату такой доплаты предлагают составлять РК, а не НН (см. письмо ГФСУ от 10.05.2018 № 2072/6/99-95-42-03-15/ІПК).

Информацию о случаях составления РК с кодом причины 102 при изменении количества товаров/услуг без изменения цены за единицу сгруппируем в таблице ниже.

Дата составления РК с кодом причины 102

| Изменение количества | Дата составления РК | Объяснение |

| Предоплата получена — товар не отгружен | ||

| Увеличение количества | На дату доплаты средств* | Если после согласования сторонами увеличения количества поставки товаров/услуг первое событие — доплата покупателем разницы между новой суммой поставки и полученной ранее предоплатой, то, по мнению фискалов, на дату такой доплаты следует составить РК-102. Причем в этом случае достаточно составить только один увеличивающий РК, а новую НН на сумму увеличения составлять не нужно (см. письмо ГФСУ от 10.05.2018 № 2072/6/99-95-42-03-15/ІПК). Если после согласования увеличенного количества поставки товаров/услуг первым событием происходит отгрузка такого большего количества, то на дату такой отгрузки следует составить новую НН (п. 201.7 НКУ) |

| * На наш взгляд, более логично на сумму увеличение количества товаров/услуг (дополнительной поставки) составлять не РК, а новую НН (п. 201.7 НКУ). | ||

| Уменьшение количества или частичный возврат средств | На дату возврата средств или зачета (если средства не возвращаются) | Если после предоплаты за товары/услуги (до отгрузки) стороны договорились об уменьшении их количества, то следует согласовывать направление использования зависших средств: — если средства возвращаются покупателю, то составляют РК-102 на дату возврата средств (см. БЗ 101.15). Причем на излишек средств новую НН не составляют; — если средства покупателю не возвращаются, а засчитываются в счет оплаты товаров по другому договору, то составляют РК на дату зачета средств (см. письмо ГНСУ от 03.05.2024 № 2548/ІПК/99-00-21-03-02). Вместе с тем если товары/услуги по новому договору не были поставлены, составляют еще и новую НН по таким товарам/услугам |

| Товар отгружен — оплата не получена | ||

| Увеличение количества | На дату отгрузки составляют новую НН (РК не составляют) | Если после отгрузки товаров / предоставления услуг стороны согласовывают поставку увеличенного количества, на наш взгляд, здесь логично составлять не РК, а новую НН на сумму фактической дополнительной поставки по дате первого события — отгрузке (п. 201.7 НКУ) |

| Уменьшение количества или частичный возврат товара/средств | На дату возврата части товара | Если после отгрузки (оплаты не было) происходит уменьшение количества товара без изменения цены, то РК-102 составляют на дату такого возврата товара. При возврате части товаров, когда происходит уменьшение количества при неизменной цене, РК-102 составляют на каждую дату такого возврата (см. БЗ 101.15). А вот при полном возврате* товаров/средств составляют РК с кодом причины 103 (см. статью «Полный возврат товара/оплаты — РК с кодом причины 103» // «Налоги & бухучет», 2024, № 83, ср. ) |

| * Если возврат товара происходит уже после закрытия операции (и отгрузка, и оплата осуществлены), то в общем случае составляют РК на дату первого события. Если покупателем возвращается часть товара раньше, чем поставщиком возвращаются средства за такой товар, то РК составляют на дату возврата поставщику такой части товара (см. письмо ГНСУ от 05.04.2024 № 1850/ІПК/99-00-21-03-02). | ||

Алгоритм заполнения РК-102. Механика заполнения РК с кодом причины корректировки 102 «Зміна кількості» идентична заполнению РК-101 на изменение цены. Для обоих случаев корректировки применят одни правила, определенные п. 23 Порядка № 1307*.

* Порядок заполнения НН, утвержденный приказом Минфина от 31.12.2015 № 1307.

Так, в случае изменения количества товаров/услуг (при условии, что их цена не изменяется), а также возврата части аванса / поставленных товаров/услуг в связи с изменением количества без изменения их цены, количество строк по каждой товарной позиции, по которой изменяется количество товара/услуги, в РК должно быть парным (см. БЗ 101.15):

— первой строкой (со знаком «-») полностью снимают всю строку НН, по которым изменяется количество, а

— второй строкой с новым (!) очередным порядковым номером, которого не было в корректируемой НН, приводят правильные данные. Например, если в корректируемой НН было 10 строк, то в гр. 1.2 РК указывают номер 11.

Эти две строки (со знаком «-» и со знаком «+») представляют одну группу корректировки. Поэтому всем таким строкам присваивают один номер группы корректировки (гр. 2.2 РК). А в гр. 2.1 указывают одинаковый код причины корректировки 102 «Зміна кількості».

Остальные графы РК-102 заполняют по аналогии с РК на изменение цены, с тем лишь отличием, что заполнению здесь подлежат количественные гр. 7 и 8 вместо ценовых гр. 9 и 10, которые должны оставаться пустыми. При этом в минусовой строке РК в гр. 7 со знаком «-» приводят значение гр. 6 строки корректируемой НН. Наоборот в гр. 8 этой строки РК знак «-» не указывают.

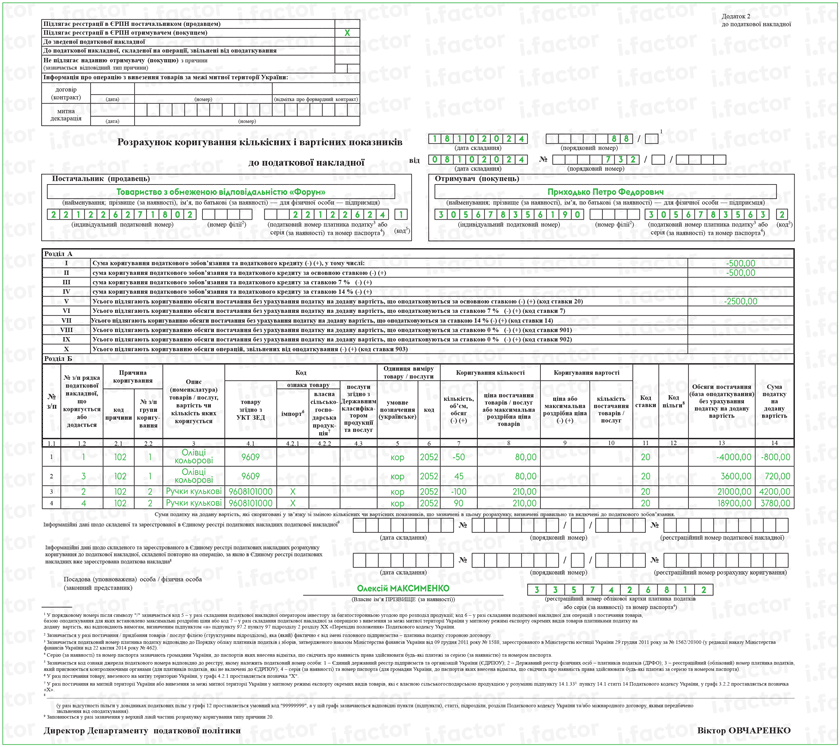

Пример. Поставщик 08.10.2024 отгрузил покупателю две позиции товара: 50 коробок карандашей цветных по цене 80 грн/кор. (без НДС) (строка 1 НН) и 100 коробок ручек шариковых по цене 210 грн/кор. (строка 2 НН). Вскоре из-за неподобающего качества покупатель вернул 5 кор. карандашей и 10 кор. ручек. На дату частичного возврата товара покупателем (18.10.2024) поставщик составил РК.