* См. письмо ГФСУ от 22.06.2018 № 18983/7/99-99-15-03-02-17

Правила для РК-103. РК-103 используют, если нужно полностью обнулить строку, строки или даже всю НН, в частности, при:

— полном возврате товара/предоплаты (то есть полном обнулении товарной позиции или всей номенклатуры НН);

— зачете предоплаты в счет оплаты товаров/услуг по другому договору (см. письмо ГФСУ от 05.02.2019 № 401/6/99-99-15-03-02-15/ІПК);

— обнулении ошибочно составленной НН (то есть когда поставки не было или указали неправильный ИНН).

При составлении РК с кодом причины 103 ориентируются на реальное налоговое событие, которое произошло раньше, — на дату возврата средств покупателю или получения от него ранее поставленных ему товаров (см. письмо ГНСУ от 30.09.2020 № 4073/ІПК/99-00-05-06-02-06, БЗ 101.15). А если выявили ошибочно составленную НН, то на дату выявления.

Хотя если средства за частично возвращенный товар 1 не были возвращены покупателю и на сумму таких средств составлена НН, как на предварительную оплату, а в дальнейшем эта предоплата засчитывается в счет оплаты отгруженного товара 2, по которому тоже была составлена НН, то РК-103 к НН на предоплату составляют на дату оформления документа о зачете (см. письмо ГНСУ от 03.11.2023 № 3963/ІПК/99-00-21-03-02-06).

Покажем в таблице, на какую дату в зависимости от ситуации составлять РК-103.

Дата составления РК с кодом причины 103

| Событие | Дата составления РК | Объяснение |

| Возврат товара — оплаты не было | На дату возврата товара | В таком случае составляют уменьшающий РК на дату возврата товара — единственного НДС-события (п. 192.1 НКУ) |

| Возврат аванса — отгрузки не было | На дату возврата средств | В этом случае составляют РК на дату возврата средств — единственного НДС-события (п. 192.1 НКУ, см. письмо ГНСУ от 01.03.2024 № 1071/ІПК/99-00-21-03-02) |

| Возврат товара — товар отгружен и оплачен | — Если средства возвращаются покупателю | |

| На дату возврата товаров / возврата средств | В случае возврата покупателем товаров, средства за которые не засчитываются в счет другой поставки и будут возвращены покупателю, РК составляют на дату такого возврата товаров (см. БЗ 101.04) или возврата средств, если это событие произошло раньше. Если часть товара возвращается покупателем раньше, чем поставщиком возвращаются средства за такой товар, то РК составляют на дату возврата поставщику такой части товара (см. письмо ГНСУ от 05.04.2024 № 1850/ІПК/99-00-21-03-02) | |

| — Если средства не возвращаются покупателю, а засчитываются в счет будущих поставок | ||

| На дату возврата товара: РК (на «-») и новая НН | Если покупатель вернул товар, но деньги ему не возвращаются, а засчитываются в счет оплаты товаров по другому договору, то на дату возврата товара покупателем составляют (БЗ 101.04, письмо ГНСУ от 02.12.2020 № 4951/ІПК/99-00-05-06-02-06): — уменьшающий РК на возвращенный товар; — новую НН под новую поставку (если по новому договору не было поставки и НН еще не составлялась) — поскольку средства приобретают статус предоплаты за другой товар | |

| Замена оплаченного товара — возврат товара и отгрузка нового товара | На дату возврата товара | В этом случае, по сути, есть две отдельных операции: 1) возврат ранее отгруженного товара и 2) поставка нового товара. Поэтому на дату возврата товара составляют: — уменьшающий РК на возвращенный товар; — новую НН под поставку нового товара (если была оплата). А если оплаты не было, НН на поставку нового товара составляют по отгрузке |

Алгоритм заполнения РК-103. Полный возврат товара/аванса предопределяет заполнение по корректировке одной строки НН одной строки РК. То есть полностью снимают ту позицию товара/услуги, который(ая) возвращается. А вот новую строку не добавляют. Если в НН нужно обнулить сразу несколько строк, тогда минусовых строк РК с кодом причины корректировки 103 будет содержать столько же.

Механизм составления РК с кодом причины 103 будет следующим. В табличной части раздела Б уменьшающего РК указывают (см. БЗ 101.15):

— в гр. 1.1 — номер по порядку;

— в гр. 1.2 — порядковый номер корректируемой строки НН;

— в гр. 2.1 — код причины корректировки 103 «Повернення товару або авансових платежів»;

— в гр. 2.2 — порядковый номер группы корректировки;

— в гр. 7 — со знаком «-» значение гр. 6 корректируемой строки НН;

— в гр. 8 — значение гр. 7 корректируемой строки НН. При этом знак «-» в гр. 8 не указывают;

— гр. 9 и гр. 10 оставляют незаполненными;

— в гр. 13 переносят общий объем поставки (без НДС), указанный в гр. 10 корректируемой НН (со знаком «-» и с учетом РК, поданных ранее к такой строке);

— в гр. 14 — сумму НДС из гр. 11корректируемой НН со знаком «-».

Значения гр. 3, 4.1, 4.2.1, 4.2.2, 4.3, 5, 6, 11 и 12 должны отвечать значению соответственно гр. 2, 3.1, 3.2.1, 3.2.2, 3.3, 4, 5, 8, 9 корректируемой строки НН.

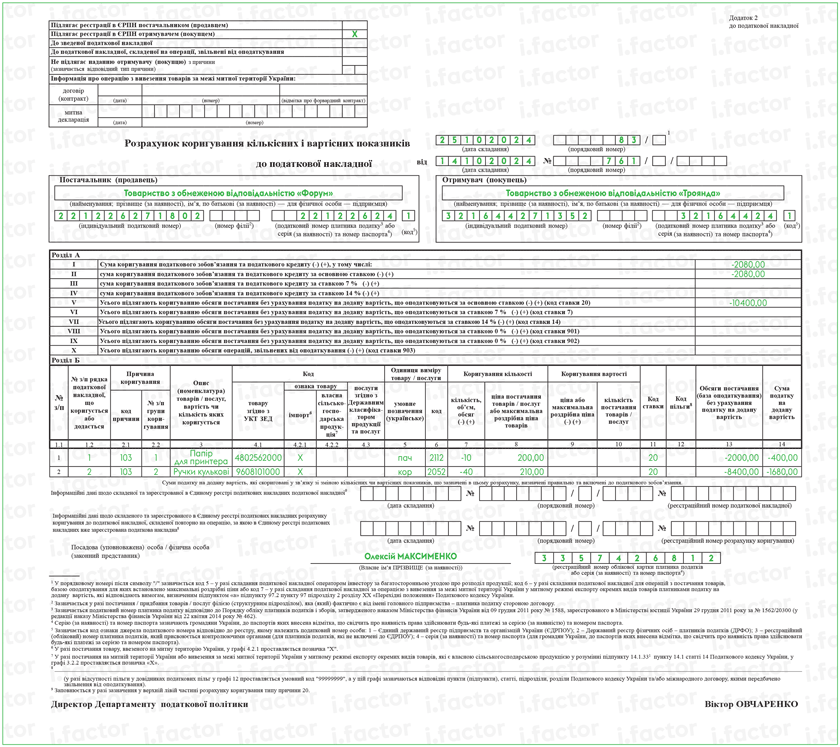

Пример. Поставщиком 14.10.2024 было отгружено 10 пачек бумаги для принтера по цене 200 грн (без учета НДС) за единицу и 40 коробок ручек шариковых по цене 210 грн (без учета НДС) за единицу. В НН товары имели порядковые номера соответственно «1» и «2». Покупатель 25.10.2024 вернул обе позиции полностью.