Плательщики налога

Плательщиками транспортного налога являются, в частности, юридические лица, в том числе нерезиденты, которые имеют зарегистрированные в Украине согласно действующему законодательству собственные легковые автомобили (п.п. 267.1.1 НКУ).

Уплачивать транспортный налог следует не за любые легковые автомобили, а только за те, которые являются объектами налогообложения в соответствии с п.п. 267.2.1 НКУ

Чтобы легковой автомобиль был объектом обложения транспортным налогом, он должен отвечать одновременно двум условиям:

— с года его выпуска прошло не больше 5 лет (включительно);

— его среднерыночная стоимость превышает 375 минзарплат на 1 января отчетного года, то есть для 2025 года этот показатель составляет 3000000 грн (375 х 8000 грн).

Заметьте, что арендаторам, в том числе лизингополучателям по договорам финансового лизинга уплачивать транспортный налог не нужно.

За полученные в финансовый лизинг легковые автомобили транспортный налог уплачивает лизингодатель, то есть юридическое лицо — владелец легкового автомобиля (БЗ 110.01). Лизингополучатель обычно только компенсирует лизингодателю транспортный налог в составе лизингового платежа.

Как именно проверить, отвечает ли ваш новенький автомобиль вышеупомянутым условиям для признания его объектом налогообложения, поговорим дальше.

Определяем возраст автомобиля

Чтобы определить возраст автомобиля и понять, не исполнилось ли ему больше 5 лет, следует ориентироваться на год выпуска автомобиля (см. п.п. 267.2.1 НКУ). Для этого надо следовать правилам п.п. 14.1.220 НКУ. Согласно ним год изготовления ТС — календарная дата изготовления авто (день, месяц, год). Год изготовления обязательно будет в свидетельстве о регистрации ТС (техпаспорте). Кроме того, его можно узнать, расшифровав номер кузова (VIN-код) автомобиля.

Если же календарную дату изготовления ТС определить невозможно, ею следует считать 1 января года изготовления, указанного в регистрационных документах

К сведению! Налоговики в БЗ 110.06 определяют возраст автомобиля, опираясь не на дату его выпуска, а на дату первой регистрации, и только при отсутствии регистрационных документов первой регистрации транспортных средств (ТС) смотрят на дату изготовления автомобиля.

Этот подход неправилен. Ведь те определения, на которые ссылаются налоговики в вышеупомянутом разъяснении (первая регистрация ТС — п.п. 14.1.163 НКУ, новый ТС — п.п. 14.1.124 НКУ, ТС, бывшие в употреблении, — п.п. 14.1.251 НКУ), не имеют никакого отношения к уплате транспортного налога. Это атавизмы, которые остались в НКУ после отмены сбора за первую регистрацию ТС (предшественника транспортного налога). Поэтому это разъяснение фискалов абсолютно не корректно. В 2025 году

под обложение транспортным налогом попадают легковушки не раньше 2020 года выпуска (включительно)

В случае истечения 5-летнего возраста легкового автомобиля в течение отчетного года налог уплачивают не за весь год, а за период с 1 января до начала месяца, следующего за месяцем, в котором возраст автомобиля достигнет 5 лет (п.п. 267.6.7 НКУ, БЗ 110.05). То есть если 5 лет автомобилю исполнится в мае, объектом налогообложения он будет в течение 5 месяцев 2025 года.

Все внимание на Перечень

Если возраст вашего авто до 5 лет, то это еще не приговор. Чтобы стать объектом, надо дотянуть до определенного размера среднерыночной стоимости.

Сразу скажем, что такая среднерыночная стоимость не считается плательщиком, для этого вовсе не важны ни фактическая цена приобретения авто, ни его первоначальная стоимость (см. письма ГНСУ от 22.02.2024 № 903/ІПК/99-00-04-01-04 ІПК, от 20.11.2024 № 5375/ІПК/99-00-04-01-04 ІПК, БЗ 110.06). Определять такую стоимость должно Минэкономики по специальной Методике и донести эту информацию до плательщиков через Перечень автомобилей, которые являются на текущий (2025) год объектом обложения транспортным налогом (далее — Перечень).

Это отмечают и налоговики (БЗ 110.02):

определяющим признаком отнесения ТС к объекту обложения транспортным налогом является наличие его в Перечне

Следовательно, если предприятие отыщет в Перечне на определенный год упоминание о модели и марке своего автомобиля и при этом возраст легковушки будет не больше указанного в графе «Рік випуску (включно)», то такой автомобиль в текущем году является объектом обложения транспортным налогом.

Если же в Перечне отсутствует информация об автомобиле с параметрами, которые отвечают вашему, или имеется, но возраст вашего автомобиля больше показателя, указанного в графе «Рік випуску (включно)», то платить за него налог в текущем году не надо.

Кстати, Перечень на 2025 год уже можно найти по ссылке. Общее количество моделей, которые подлежат налогообложению в 2025 году, составляет 352 против 488 моделей в прошлом году.

На наш взгляд, Перечень, который обнародует Минэкономики в начале года до 1 февраля, должен быть исчерпывающим и окончательным. Ведь НКУ не предусматривает возможность его расширения и дополнения в течение года.

В то же время с этим не соглашаются Минэкономики и налоговики. К сожалению, Минэкономики без информирования дополняет этот Перечень в течение года. Так, например, в Перечне автомобилей, который был обнародован до 1 февраля 2024 года, содержалось только 225 моделей, а на конец года их количество увеличилось до 488. То есть Минэкономики в течение года отыскало дополнительно 263 модели автомобилей, на которые распространяется уплата транспортного налога.

Учитывая это, налоговики отмечают, что Перечень с подобъектными автомобилями может расширяться (БЗ 110.02). Для тех, кто имеет сомнения о налогообложении своего авто, налоговики призывают обращаться к Минэкономики для уточнения признаков объекта обложения транспортным налогом (см. письма ГНСУ от 20.11.2024 № 5375/ІПК/99-00-04-01-04 ІПК, от 22.02.2024 № 903/ІПК/99-00-04-01-04 ІПК и т. п.).

Ссылаются они при этом на абзац второй п. 13 Методики № 66, согласно которому в случае отсутствия на официальном веб-сайте Минэкономики информации о марке, модели легкового автомобиля, который имеет признаки (?) объекта обложения транспортным налогом, Минэкономики по обращению ГНСУ и/или владельца указанного авто определяет его среднерыночную стоимость и дополняет Перечень.

Причем, по мнению фискалов,

если Минэкономики включит легковой автомобиль в Перечень после 1 февраля (да хотя бы и в декабре), он будет считаться объектом обложения транспортным налогом начиная с 1 января отчетного года

Возможно, в 2025 году они изменят свою позицию. Ведь в обнародованном на 2025 год Перечне автомобилей, которые попадают под налогообложение, отдельно приведена дата попадания определенной модели в Перечень. Поэтому если будет милость фискалов, они могут позволить считать налог только с той дать, с которой определенная модель попадет в течение года в этот Перечень.

В то же время пока что вообще не понятен статус этой информации. Ведь в Перечне такая информация приведена по табличке с данными об автомобиле. Кроме того, НКУ с Методикой № 66 о таком показателе, как попадание автомобиля в Перечень, вообще ничего не говорят. А потому, как он реально повлияет на уплату транспортного налога, не понятно.

Хотя мы, как и раньше, рекомендуем эту выдумку фискалов вместе с КМУ просто игнорировать. Ведь в НКУ о таком способе определения объекта налогообложения нет ни слова. Если же вы согласитесь с тем, что предлагают фискалы, вам придется подать отчетную декларацию (в случае когда других объектов налогообложения в этом году по месту регистрации нового авто у вас еще не было). А это приведет к штрафам за опоздание с ее подачей, а также за несвоевременную уплату налога.

Поэтому советуем прямо сейчас открыть Перечень, и если в нем есть ваша легковушка, составить транспортную декларацию. А если вашего авто в Перечне нет, ожидайте следующего Перечня, который будет через год. В текущем году вы неплательщик — и на этом все. Хотя копию файла с Перечнем в его первоначальной редакции (сразу после его появления на сайте Минэкономики) все же сохраните.

Также не понятно, почему в Перечне выделена отдельная графа «Можливі ідентичні, аналогічні автомобілі». Об уплате налога за автомобили, аналогичные с теми, которые включены в этот Перечень, НКУ не говорит. Поэтому если впоследствии в этой графе появится ваш автомобиль, то эти данные на необходимость уплаты налога, как и в случае дополнения Перечня автомобилями после 1 февраля, повлиять не должны.

Начисляем налог

Срок подачи отчетности. Если юрлицо владеет легковым автомобилем, который признан объектом обложения транспортным налогом согласно обнародованному Перечню, то такое юрлицо обязано (п.п. 267.6.4 НКУ):

— самостоятельно рассчитать сумму транспортного налога по состоянию на 1 января отчетного года и

— не позже 20 февраля этого же года подать контролирующему органу по месту регистрации ТС декларацию с разбивкой годовой суммы налога равными частями поквартально.

Расчет налога. Чтобы рассчитать сумму налога, следует перемножить ставку налога (25000 грн для всех случаев, независимо от стоимости и возраста автомобиля) на количество ваших легковых авто, которые являются объектами налогообложения.

Декларирование налога. Для подачи отчетности по транспортному налогу на 2025 год юрлица должны использовать форму декларации по транспортному налогу, которая утверждена приказом Минфина от 10.04.2015 № 415. В электронном виде эта форма имеет идентификатор J0303604 (БЗ 110.05).

Форма этой декларации по сравнению с прошлым годом не изменилась. Поэтому, по сути, заполнить ее будет несложно.

Особенность заполнения этой формы в 2025 году может заключаться только в выборе налоговой, в которую ее следует подать. Дело в том, что с 1 января 2025 года изменилась структура ГНС в областях и г. Киеве в соответствии с административно-территориальным устройством Украины. В связи с этим с начала 2025 года количество ГНИ в каждой области будет четко отвечать количеству админрайонов, которые имеет эта область согласно КАТЕТТГ. Детали в «Как изменение структуры налоговой влияет на налогоплательщика» // «Налоги & бухучет», 2025, № 3 (ср. ). В связи с этим возможно изменение ГНИ, в которую следует подать эту декларацию. Поэтому перед тем как создавать эту декларацию, уточните данные о налоговой, которой подконтрольна территория по месту регистрации вашего автомобиля.

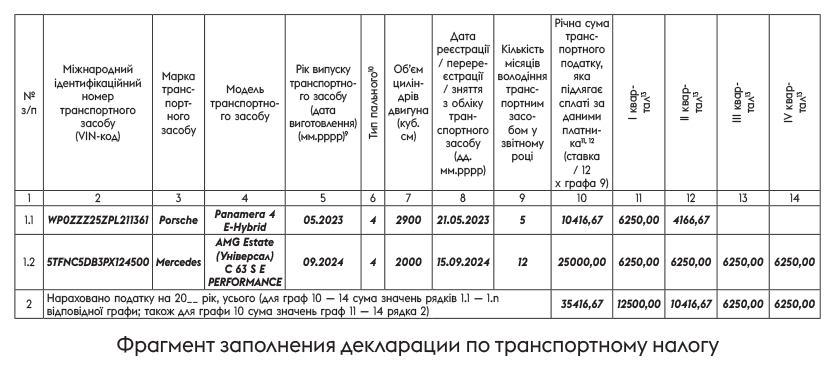

Пример. По состоянию на 01.01.2025 в собственности предприятия находятся легковые автомобили:

— Porsche Panamera 4 E-Hybrid. Год выпуска — май 2023 года, гибрид с объемом двигателя 2900 куб. см. Этот автомобиль упомянут в Перечне с возрастом до 2 лет (включительно), то есть он является объектом обложения транспортным налогом в течение пяти месяцев 2025 года с января по май (25000 грн : 12 х 5 = 10416,67 грн);

— Mercedes AMG Estate (Универсал) C 63 S E PERFORMANCE (год выпуска — сентябрь 2024 года) гибрид с объемом двигателя 2000 куб. см. Согласно Перечню этот автомобиль является объектом налогообложения, если с момента его выпуска прошло до 2 лет (включительно), то есть он является объектом обложения транспортным налогом в течение всего 2025 года.

Уплата. Юрлица уплачивают транспортный налог авансовыми взносами ежеквартально до 30-го числа месяца, следующего за отчетным кварталом (п.п. «б» п.п. 267.8.1 НКУ). То есть последний день уплаты налога за:

— I квартал 2025 года приходится на 29.04.2025;

— II квартал 2025 года — на 29.07.2025;

— III квартал 2025 года — на 29.10.2025;

— IV квартал 2025 года — на 29.01.2026.

Уничтожение/повреждение автомобиля

Из-за постоянных обстрелов и атак БПЛА территории Украины случаи повреждения и уничтожения автомобилей, к сожалению, сейчас происходят достаточно часто. Однако законодатель не прописал в НКУ специальных норм о налогообложении уничтоженных или поврежденных ТС наподобие тех, которые применяются к уничтоженной/поврежденной недвижимости. Поэтому владельцам уничтоженных/поврежденных рашистами автомобилей придется действовать по общим правилам.

Когда заходит речь о повреждениях автомобилей, которые являются объектом налогообложения, то независимо от степени повреждения такой объект налогообложения продолжает облагаться транспортным налогом до тех пор, пока не прекратит быть объектом налогообложения.

С уничтоженными автомобилями дело другое. Ведь уничтожение имущества является одним из оснований прекращения права собственности на него (ст. 346 ГКУ). А если у предприятия прекратится право собственности на автомобиль, то у него исчезнет необходимость уплачивать за него налог. Но, чтобы прекратить право собственности на уничтоженный автомобиль, предприятию следует подтвердить факт уничтожения имущества (ст. 349 ГКУ).

Документами, которые подтверждают уничтожение автомобиля из-за обстрелов или атаки БПЛА, могут быть сертификат Торгово-промышленной палаты Украины, акт о пожаре, извлечение из Единого реестра досудебных расследований, другие документы (БЗ 101.27).

На основании этих документов руководитель предприятия принимает решение о списании уничтоженного автомобиля, дальнейшее использование которого невозможно.

Но, чтобы прекратить уплачивать налог, следует также снять с регистрации уничтоженный автомобиль. Потому что до снятия с учета уничтоженного транспортного средства транспортный налог за него придется уплачивать на общих принципах.

Чтобы снять с учета автомобиль из-за уничтожения, его владельцу следует воспользоваться услугой выбраковки автомобиля в сервисных центрах МВД (п. 45 Порядка государственной регистрации (перерегистрации), снятия с учета автомобилей.., утвержденного постановлением КМУ от 07.09.98 № 1388).

Для выбраковки владельцу нужно обратиться в сервисный центр МВД и написать соответствующее заявление.

Услуга по выбраковке транспортного средства безвозмездна и предоставляется в течение рабочего дня с момента подачи документов.

После того как автомобиль будет снят с учета, предприятие имеет право пересчитать (уменьшить) сумму налога, задекларированную ранее в годовой декларации. Уплату транспортного налога оно должно прекратить с месяца, следующего за месяцем снятия автомобиля с регистрации. То есть действовать так же, как в случае с достижением автомобилем 5-летнего возраста.

Чтобы осуществить перерасчет транспортного налога, владельцу автомобиля следует подать уточняющую декларацию. Четких сроков подачи уточняющих деклараций в этой ситуации нет. Поэтому это лучше сделать до истечения предельного срока уплаты налога за тот квартал, в котором автомобиль был снят с учета. Иначе придется уплачивать налог и дальше в начисленных ранее размерах. А если не подадите уточняющую декларацию и не уплатите налог, будет штраф.

Выводы

- Под обложение транспортным налогом в 2025 году попадают легковые автомобили не старшие в 2020 года выпуска (включительно), и только при условии, что они упомянуты в Перечне, обнародованном Минэкономики до 1 февраля.

- Транспортный налог на 2025 год начисляют в годовой декларации, которая подается не позже 20 февраля 2025 года. В ней годовую сумму налога распределяют равными частями поквартально.

- Уплачивать транспортный налог следует ежеквартально авансовыми платежами до 30-го числа месяца, следующего за отчетным кварталом.

- Чтобы не уплачивать транспортный налог за уничтоженный автомобиль, необходимо не только снять с регистрации автомобиль, но и пересчитать (уменьшить) сумму налога с месяца, следующего за месяцем снятия автомобиля с регистрации.