Платники податку

Платниками транспортного податку є, зокрема, юридичні особи, в тому числі нерезиденти, які мають зареєстровані в Україні згідно з чинним законодавством власні легкові автомобілі (п.п. 267.1.1 ПКУ).

Сплачувати транспортний податок слід не за будь-які легкові автомобілі, а лише за ті, що є об’єктами оподаткування відповідно до п.п. 267.2.1 ПКУ

Щоб легковий автомобіль був об’єктом оподаткування транспортним податком, він повинен відповідати одночасно двом умовам:

— з року його випуску минуло не більше 5 років (уключно);

— їх середньоринкова вартість перевищує 375 мінзарплат на 1 січня звітного року, тобто для 2025 року цей показник становить 3000000 грн (375 х 8000 грн).

Зауважте, що орендарям, у тому числі лізингоотримувачам за договорами фінансового лізингу платити транспортний податок не потрібно.

За отримані у фінансовий лізинг легкові автомобілі транспортний податок платить — лізингодавець, тобто юридична особа — власник легкового автомобіля (БЗ 110.01). Лізингоотримувач зазвичай тільки компенсує лізингодавцю транспортний податок у складі лізингового платежу.

Як саме перевірити, чи відповідає ваш новенький автомобіль вищезгаданим умовам для визнання його об’єктом оподаткування, поговоримо далі.

Визначаємо вік автомобіля

Щоб визначити вік автомобіля і зрозуміти, чи не виповнилося йому більше 5 років, слід орієнтуватися на рік випуску автомобіля (див. п.п. 267.2.1 ПКУ). Для цього треба йти за правилами п.п. 14.1.220 ПКУ. Згідно з ними рік виготовлення ТЗ — календарна дата виготовлення авто (день, місяць, рік). Рік виготовлення обов’язково буде у свідоцтві про реєстрацію ТЗ (техпаспорті). Крім того, його можна дізнатися, розшифрувавши номер кузова (VIN-код) автомобіля.

Якщо ж календарну дату виготовлення ТЗ визначити неможливо, нею слід вважати 1 січня року виготовлення, зазначеного в реєстраційних документах

До відома! Податківці у БЗ 110.06 визначають вік автомобіля, спираючись не на дату його випуску, а на дату першої реєстрації, і тільки за відсутності реєстраційних документів першої реєстрації транспортних засобів (ТЗ) дивляться на дату виготовлення автомобіля.

Цей підхід неправильний. Адже ті визначення, на які посилаються податківці у вищезгаданому роз’ясненні (перша реєстрація ТЗ — п.п. 14.1.163 ПКУ, новий ТЗ — п.п. 14.1.124 ПКУ, ТЗ, що використовувалися, — п.п. 14.1.251 ПКУ), не мають жодного відношення до сплати транспортного податку. Це атавізми, що залишилися в ПКУ після скасування збору за першу реєстрацію ТЗ (попередника транспортного податку). Тому це роз’яснення фіскалів абсолютно не коректне. У 2025 році

під оподаткування транспортним податком потрапляють легковики не раніше 2020 року випуску (включно)

У разі спливу 5-річного віку легкового автомобіля протягом звітного року податок сплачують не за весь рік, а за період з 1 січня до початку місяця, наступного за місяцем, у якому вік автомобіля досягне 5 років (п.п. 267.6.7 ПКУ, БЗ 110.05). Тобто якщо 5 років автівці виповниться у травні, об’єктом оподаткування вона буде протягом 5 місяців 2025 року.

Вся увага на Перелік

Якщо вік вашого авто до 5 років, то це ще не вирок. Щоб стати об’єктом, треба дотягнути до певного розміру середньоринкової вартості.

Відразу скажемо, що така середньоринкова вартість не рахується платником, для цього зовсім не важливі ні фактична ціна придбання авто, ні його первісна вартість (див. листи ДПСУ від 22.02.2024 № 903/ІПК/99-00-04-01-04 ІПК, від 20.11.2024 № 5375/ІПК/99-00-04-01-04 ІПК, БЗ 110.06). Визначати таку вартість має Мінекономіки за спеціальною Методикою і донести цю інформацію до платників через Перелік автомобілів, які є на поточний (2025) рік об’єктом оподаткування транспортним податком (далі — Перелік).

На цьому наголошують і податківці (БЗ 110.02):

визначальною ознакою віднесення ТЗ до об’єкта оподаткування транспортним податком є наявність його у Переліку

Отже, якщо підприємство відшукає у Переліку на певний рік згадку про модель і марку свого автомобіля і при тому вік легковика буде не більший за вказаний у графі «Рік випуску (включно)», то така автівка у поточному році є об’єктом оподаткування транспортним податком.

Якщо ж у Переліку відсутня інформація про автомобіль із параметрами, які відповідають вашому, або наявна, але вік вашої автівки більший за показник, вказаний у графі «Рік випуску (включно)», то платити за нього податок у поточному році не треба.

До речі, Перелік на 2025 рік уже можна знайти за посиланням. Загальна кількість моделей, що підлягають оподаткуванню у 2025 році, становить 352 проти 488 моделей торік.

На наш погляд, Перелік, який оприлюднює Мінекономіки на початку року до 1 лютого, має бути вичерпним і остаточним. Адже ПКУ не передбачає можливості його розширення і доповнення протягом року.

Водночас із цим не погоджуються Мінекономіки та податківці. На жаль, Мінекономіки без інформування доповнює цей Перелік протягом року. Так, наприклад, у Переліку автівок, що був оприлюднений до 1 лютого 2024 року, містилося лише 225 моделей, а на кінець року їх кількість збільшилася до 488. Тобто Мінекономіки протягом року відшукало додатково 263 моделі автівок, на які поширюється сплата транспортного податку.

Враховуючи це, податківці наголошують, що Перелік із підоб’єктними автівками може розширюватися (БЗ 110.02). Для тих, хто має сумніви щодо оподаткування свого авто, податківці закликають звертатися до Мінекономіки для уточнення ознак об’єкта оподаткування транспортним податком (див. листи ДПСУ від 20.11.2024 № 5375/ІПК/99-00-04-01-04 ІПК, від 22.02.2024 № 903/ІПК/99-00-04-01-04 ІПК тощо).

Посилаються вони при цьому на абзац другий п. 13 Методики № 66, згідно з яким у разі відсутності на офіційному вебсайті Мінекономіки інформації про марку, модель легкового автомобіля, що має ознаки (?) об’єкта оподаткування транспортним податком, Мінекономіки за зверненням ДПСУ та/або власника зазначеного авто визначає його середньоринкову вартість і доповнює Перелік.

Причому, на думку фіскалів,

якщо Мінекономіки включить легковий автомобіль до Переліку після 1 лютого (та хоча б і в грудні), він вважатиметься об’єктом оподаткування транспортним податком починаючи з 1 січня звітного року

Можливо, у 2025 році вони змінять свою позицію. Адже в оприлюдненому на 2025 рік Переліку автівок, що потрапляють під оподаткування, окремо наведено дату потрапляння певної моделі в Перелік. Тому якщо буде ласка фіскалів, вони можуть дозволити рахувати податок тільки з тієї дати, з якої певна модель потрапить протягом року до цього Переліку.

Водночас поки що взагалі не зрозумілий статус цієї інформації. Адже у Переліку така інформація наведена за табличкою з даними про автівки. Крім того, ПКУ з Методикою № 66 про такий показник, як потрапляння автівки до Переліку, взагалі нічого не говорить. А тому, як він реально вплине на сплату транспортного податку, не зрозуміло.

Хоча ми, як і раніше, рекомендуємо цю вигадку фіскалів разом із КМУ просто ігнорувати. Адже в ПКУ про такий спосіб визначення об’єкта оподаткування немає жодного слова. Якщо ж ви погодитеся з тим, що пропонують фіскали, вам доведеться подати звітну декларацію (в разі коли інших об’єктів оподаткування в цьому році за місцем реєстрації нового авто у вас іще не було). А це призведе до штрафів за запізнення з її поданням, а також за несвоєчасну сплату податку.

Тож радимо просто зараз відкрити Перелік, і якщо в ньому є ваш легковик, скласти транспортну декларацію. А якщо вашого авто в Переліку немає, чекайте на наступний Перелік, що буде через рік. У поточному році ви неплатник — і на цьому все. Хоча копію файлу з Переліком у його первісній редакції (одразу після його появи на сайті Мінекономіки) все ж збережіть.

Також не зрозуміло, чому у Переліку виділено окрему графу «Можливі ідентичні, аналогічні автомобілі». Про сплату податку за автівки, аналогічні з тими, що включені до цього Переліку, ПКУ не говорить. Тому якщо згодом у цій графі з’явиться ваш автомобіль, то ці дані на необхідність сплати податку, як і у випадку доповнення Переліку автівками після 1 лютого, вплинути не повинні.

Нараховуємо податок

Строк звітування. Якщо юрособа володіє легковим автомобілем, який визнаний об’єктом оподаткування транспортним податком згідно з оприлюдненим Переліком, то така юрособа зобов’язана (п.п. 267.6.4 ПКУ):

— самостійно розрахувати суму транспортного податку станом на 1 січня звітного року і

— не пізніше 20 лютого цього ж року подати контролюючому органу за місцем реєстрації ТЗ декларацію з розбивкою річної суми податку рівними частинами поквартально.

Розрахунок податку. Щоб розрахувати суму податку, слід перемножити ставку податку (25000 грн для усіх випадків, незалежно від вартості і віку автомобіля) на кількість ваших легкових авто, що є об’єктами оподаткування.

Декларування податку. Для звітування з транспортного податку на 2025 рік юрособи мають використовувати форму декларації з транспортного податку, яка затверджена наказом Мінфіну від 10.04.2015 № 415. У електронному вигляді ця форма має ідентифікатор J0303604 (БЗ 110.05).

Форма цієї декларації порівняно з минулим роком не змінилася. Тому, по суті, заповнити її буде нескладно.

Особливість заповнення цієї форми у 2025 році може полягати тільки у виборі податкової, в яку слід її подати. Річ у тому, що з 1 січня 2025 року змінилася структура ДПС в областях та м. Києві відповідно до адміністративно-територіального устрою України. У зв’язку з цим з початку 2025 року кількість ДПІ в кожній області буде чітко відповідати кількості адмінрайонів, які має ця область згідно з КАТОТТГ. Деталі у «Як зміна структури податкової впливає на платника податків» // «Податки & бухоблік», 2025, № 3 (ср. ). У зв’язку з цим можлива зміна ДПІ, в яку слід подати цю декларацію. Тому перед тим як створювати цю декларацію, уточніть дані про податкову, якій підконтрольна територія за місцем реєстрації вашої автівки.

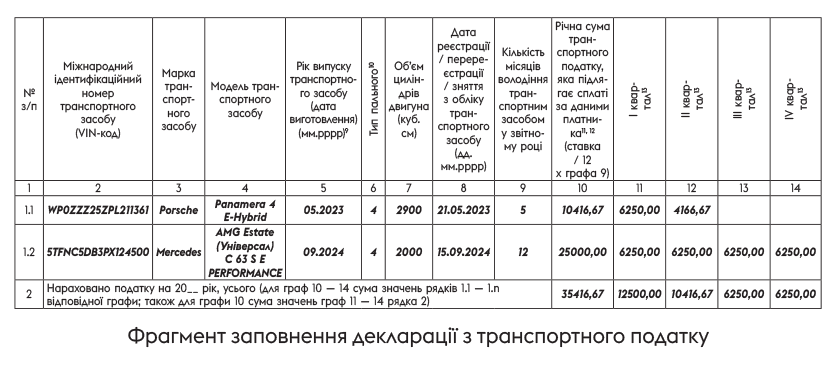

Приклад. Станом на 01.01.2025 у власності підприємства перебувають легкові автомобілі:

— Porsche Panamera 4 E-Hybrid. Рік випуску — травень 2023 року, гібрид з об’ємом двигуна 2900 куб. см. Цей автомобіль згадано в Переліку з віком до 2 років (уключно), тобто він є об’єктом оподаткування транспортним податком протягом п’яти місяців 2025 року з січня по травень (25000 грн : 12 х 5 = 10416,67 грн);

— Mercedes AMG Estate (Універсал) C 63 S E PERFORMANCE (рік випуску — вересень 2024 року) гібрид з об’ємом двигуна 2000 куб. см. Згідно з Переліком цей автомобіль є об’єктом оподаткування, якщо з моменту його випуску минуло до 2 років (уключно), тобто він є об’єктом оподаткування транспортним податком протягом усього 2025 року.

Сплата. Юрособи сплачують транспортний податок авансовими внесками щоквартально до 30-го числа місяця, що настає за звітним кварталом (п.п. «б» п.п. 267.8.1 ПКУ). Тобто останній день сплати податку за:

— 1 квартал 2025 року припадає на 29.04.2025;

— 2 квартал 2025 року — на 29.07.2025;

— 3 квартал 2025 року — на 29.10.2025;

— 4 квартал 2025 року — на 29.01.2026.

Знищення / пошкодження автомобіля

Через постійні обстріли і атаки БПЛА території України випадки пошкодження та знищення автомобілів, на жаль, зараз стаються доволі часто. Проте законодавець не прописав в ПКУ спеціальних норм щодо оподаткування знищених чи пошкоджених ТЗ на кшталт тих, що застосовуються до знищеної / пошкодженої нерухомості. Тому власникам знищених / пошкоджених рашистами автомобілів доведеться діяти за загальними правилами.

Коли заходить мова про пошкодження автомобілів, які є об’єктом оподаткування, то незалежно від ступеня пошкодження такий об’єкт оподаткування продовжує оподатковуватися транспортним податком до того часу, доки не припинить бути об’єктом оподаткування.

Із знищеними автівками справа інша. Адже знищення майна є однією з підстав припинення права власності на нього (ст. 346 ЦКУ). А якщо у підприємства припиниться право власності на автомобіль, то у нього зникне необхідність платити за нього податок. Але щоб припинити право власності на знищений автомобіль, підприємству слід підтвердити факт знищення майна (ст. 349 ЦКУ).

Документами, що підтверджують знищення автомобіля через обстріли чи атаку БПЛА, можуть бути сертифікат Торгово-промислової палати України, акт про пожежу, витяг з Єдиного реєстру досудових розслідувань, інші документи (БЗ 101.27).

На підставі цих документів керівник підприємства ухвалює рішення про списання знищеного автомобіля, подальше використання якого неможливе.

Але щоб припинити сплачувати податок, слід також зняти з реєстрації знищений автомобіль. Бо до зняття з обліку знищеного транспортного засобу транспортний податок за нього доведеться сплачувати на загальних засадах.

Щоб зняти з обліку автомобіль через знищення, його власнику слід скористатися послугою вибракування автомобіля у сервісних центрах МВС (п. 45 Порядку державної реєстрації (перереєстрації), зняття з обліку автомобілів.., затвердженого постановою КМУ від 07.09.98 № 1388).

Для вибракування власнику потрібно звернутися до сервісного центру МВС та написати відповідну заяву.

Послуга з вибракування транспортного засобу безоплатна і надається протягом робочого дня з моменту подання документів.

Після того як автівка буде знята з обліку, підприємство має право перерахувати (зменшити) суму податку, задекларовану раніше в річній декларації. Сплату транспортного податку він має припинити з місяця, що настає за місяцем зняття автомобіля з реєстрації. Тобто діяти так само, як у випадку з досягненням автомобілем 5-річного віку.

Щоб здійснити перерахунок транспортного податку, власнику автомобіля слід подати уточнюючу декларацію. Чітких строків подання уточнюючих декларацій у цій ситуації немає. Тому це краще зробити до спливу граничного строку сплати податку за той квартал, у якому автівку було знято з обліку. Інакше доведеться платити податок і далі в нарахованих раніше розмірах. А якщо не подасте уточнюючу декларацію і не сплатите податок, буде штраф.

Висновки

- Під оподаткування транспортним податком у 2025 році потрапляють легкові автомобілі не старші 2020 року випуску (включно), і тільки за умови, що вони згадані у Переліку, оприлюдненому Мінекономіки до 1 лютого.

- Транспортний податок на 2025 рік нараховують у річній декларації, яка подається не пізніше 20 лютого 2025 року. У ній річну суму податку розподіляють рівними частинами поквартально.

- Сплачувати транспортний податок слід щокварталу авансовими платежами до 30-го числа місяця, наступного за звітним кварталом.

- Щоб не платити транспортний податок за знищену автівку, слід не тільки зняти з реєстрації автівку, а й перерахувати (зменшити) суму податку з місяця, що настає за місяцем зняття автомобіля з реєстрації.