Ошибки, допущенные в приложениях 4ДФ к месячной Объединенной отчетности* или к ее квартальной предшественнице, исправляем по форме, которая действует на время подачи отчетного нового или уточняющего расчета. Аналогично действуем, если следует исправить ошибки в форме № 1ДФ, которую подавали за отчетные периоды до 01.01.2021.

* Дальше Объединенную отчетность по НДФЛ и ЕСВ будем называть также Налоговый расчет и Расчет.

То есть, в какой бы отчетности по НДФЛ и ВС не накосячили, исправление проводим в приложении 4ДФ к Налоговому расчету, который действует на момент подачи такой корректирующей отчетности.

При этом поскольку 4ДФ является лишь приложением, то корректирующая отчетность будет состоять из Налогового расчета и 4ДФ к нему.

Тип корректирующей отчетности

Тип Налогового расчета и 4ДФ, которые формируются для исправления ошибок, указываем в строках 01 их заглавных частей.

Если нашли ошибку в поданном и принятом 4ДФ с типом «Звітний» или «Звітний новий» и исправляемся до окончания срока его подачи, то формируем Расчет + 4ДФ с типом «Звітний новий».

Если ошибка в 4ДФ или форме № 1ДФ с типом «Звітний», «Звітний новий» или «Уточнюючий» и исправляемся после окончания срока его/ее подачи, то формируем Расчет + 4ДФ с типом «Уточнюючий».

То есть

при определении типа корректирующего Расчета и 4ДФ не важно, какой тип имеет 4ДФ, содержащее ошибку. Важно, когда вы исправляете такую ошибку: до или после окончания срока его подачи

А вот ошибки в форме № 1ДФ исправляем с помощью уточненки. Здесь уже без вариантов.

Заметим, что порядок заполнения Налогового расчета и 4ДФ с типами «Звітний новий» и «Уточнюючий» является одинаковым, что не может не радовать.

Исправляемый отчетный период

До 01.01.2025 для налоговых агентов отчетным периодом по НДФЛ и ВС был квартал. При этом до 01.01.2021 доходы и налоги отражались в форме № 1ДФ в целом за квартал. А вот с 01.01.2021 подача отчетности была квартальной, но с разбивкой по месяцам квартала.

Теперь же Объединенный отчет — 2025 с приложением 4ДФ имеет месячный отчетный (налоговый) период. Соответственно в строке 02 «Звітний (податковий) розрахунок» нет поля для указания квартала. Есть только поля, в которых указываем год и месяц (от 1 до 12), за который подаем Налоговый расчет.

С заполнением полей строки 02 для исправления ошибок, допущенных в месячном Объединенном отчете — 2025, проблем нет. Просто указываете год и месяц, за который сформировано 4ДФ с ошибкой, которую будете исправлять.

А как заполнить строку 02, если исправляется ошибка за период до 01.01.2025, когда была квартальная отчетность? Для этого случая

Минфин предлагает ориентироваться на порядковый номер месяца в календарном году, например: январь — «1», февраль — «2», декабрь — «12»

Поэтому если нужно откорректировать 4ДФ за 2021 — 2024 годы, то по строке 02 в поле «місяць» указываем порядковый номер месяца в календарном году, а не порядковый номер месяца в квартале (как было раньше).

Допустим, что налоговый агент хочет исправить ошибку в 4ДФ за август 2022 года, который подавался в составе Налогового расчета за ІІІ квартал 2022 года. В таком случае по строке 02 в поле «місяць» проставляем «8» — порядковый номер августа в календарном году.

Если необходимо исправить ошибку в форме № 1ДФ, то по строке 02 в поле «місяць» указываете порядковый номер последнего месяца квартала в календарном году, поскольку тогда разбивки по месяцам квартала не было.

Например, налоговый агент желает исправить ошибку, допущенную в форме № 1ДФ за ІІІ квартал 2020 года. Тогда по строке 02 уточняющего Налогового расчета в поле «місяць» он проставит «9» — порядковый номер сентября (последнего месяца ІІІ квартала, который корректируется) в календарном году.

Аналогично указываем отчетный период в заглавной части корректирующего 4ДФ.

Номер корректирующего расчета

Заглавные части Налогового расчета и 4ДФ имеют поле «номер Розрахунку». Нумеруем Расчеты в пределах одного отчетного периода независимо от типа подаваемого Налогового расчета и не продолжаем в следующих периодах.

Например, налоговый агент выявил и намеревается сегодня исправить ошибку в 4ДФ за апрель 2023 года, которое подавалось в составе Налогового расчета за ІІ квартал 2023 года. За ІІ квартал 2023 года раньше им были поданы: 25 Расчетов с типом «Довідковий» с номерами от 1 до 25, Расчет с типом «Звітний» с номером 26, Расчет с типом «Звітний новий» с номером 27, парочка Расчетов с типом «Уточнюючий» с номерами 28 и 29. Поэтому следующий Налоговый расчет с типом «Уточнюючий», который будет сформирован им сегодня для исправления ошибки в 4ДФ за апрель 2023 года, будет иметь номер 30.

Еще пример. Налоговый агент сформировал за январь 2025 года три Расчета с типом «Звітний». Первый — главного предприятия. Он имеет номер 1. Остальные два — на неуполномоченные обособленные подразделения. Их номера — 2 и 3. Уже после окончания срока для подачи отчетности за январь 2025 года, а именно 26.02.2025, выявлена и исправляется ошибка в приложении 4ДФ, которое было сформировано на работников одного из неуполномоченных подразделений. Такой корректирующий Расчет за январь 2025 года из 4ДФ будет иметь следующий порядковый номер в «линейке» Налоговых расчетов за январь 2025 года, а именно 4.

Поэтому, как видите, переход на ежемесячную подачу отчетности по НДФЛ и ВС не изменил подход в нумерации Расчетов.

Что и как можно исправить в 4ДФ?

Налоговый расчет и 4ДФ с типами «Звітний новий» и «Уточнюючий» подаем на основании информации из ранее поданных Расчетов.

Заглавная часть. В заглавной части поданного и принятого 4ДФ теоретически можно исправить показатели строк:

— 032 с кодом административно-территориальной единицы по местонахождению налогового агента или обособленного подразделения, если Расчет подан за обособленное подразделение;

— 04, в котором указывается количество работников, работавших по трудовым договорам (контрактам) (признак 101);

— 05, в котором указывается количество физлиц, которые выполняли работы (предоставляли услуги) по гражданско-правовым договорам (признак 102).

Почему теоретически? Потому что практически это возможно сделать исключительно при условии корректировки каких-то показателей, указанных в разд. І — ІІІ основной части 4ДФ.

Ошибок в основной части нет, а откорректировать показатели приведенных строк заглавной части 4ДФ очень нужно? Тогда, как вариант, можно исключить и добавить строку с правильной информацией из разд. І 4ДФ. Как это сделать, расскажем дальше.

Внимание! Если ошибок в строках 032, 04, 05 нет, то в корректирующем 4ДФ показатели приведенных строк должны в точности отвечать тем, которые были указаны в ранее поданном и принятом 4ДФ.

Основная часть. Начнем с того, что

в основной части нового отчетного или уточняющего 4ДФ должна содержаться информация только по строкам, которые уточняются, добавляются или же исключаются

То есть если есть строка, в которой ошибок нет, то она в корректирующее 4ДФ попасть не должна. Играемся только со строками, которые имеют ошибки или же которые забыли включить (лишний внесли) в 4ДФ.

Подавляющее большинство налоговых агентов имеют дело с разд. І приложения 4ДФ. Ошибки в нем исправляем с помощью графы 10 «Ознака (0, 1)». Действуем так. Если в поданном и принятом 4ДФ:

— сформировали на лицо строку, которой там быть не должно (лишнюю строку), то в корректирующем 4ДФ повторяем ее и указываем в графе 10 признак «1» — строка на исключение;

— пропустили строку, то формируем ее и проставляем в графе 10 признак «0» — строка на введение;

— ошиблись в показателях строки, то в корректирующем 4ДФ формируем две строки. В первой — на исключение — повторяем ошибочную строку и в графе 10 указываем «1». Во второй строке — на введение — указываем правильную информацию и в графе 10 вписываем признак «0».

Как исправить ошибки в форме № 1ДФ?

НДФЛ-ошибки и неточности, допущенные в разд. І формы № 1ДФ, корректируем по тем же правилам, что и ошибки в 4ДФ (см. выше).

А вот

для корректировки сумм доходов и сумм ВС, которые указывались по строке «Військовий збір» разд. ІІ формы № 1ДФ, следует использовать другой механизм

Дело в том, что до 01.01.2021 по ВС не было персонификации. Поэтому корректировать персонифицировано то, что не было персонифицировано в форме № 1ДФ, бессмысленно.

Как же исправить ошибки в строке «Військовий збір» разд. ІІ формы № 1ДФ? Достаточно просто. В разд. ІІ корректирующего 4ДФ:

— в строке «Військовий збір» — отражаем правильную информацию о начисленном и выплаченном доходе и удержанном и перечисленном ВС;

— в строке «Військовий збір — виключення» повторяем все графы ошибочной строки с ВС из ранее поданной формы № 1ДФ.

Примеры

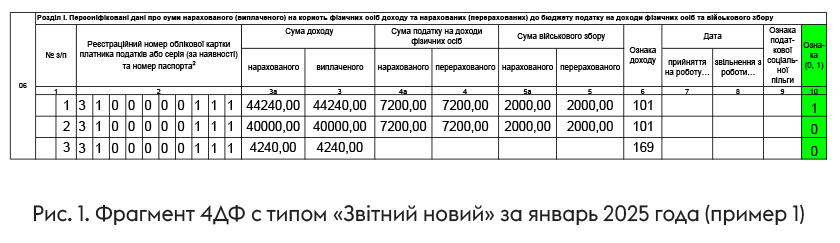

Пример 1. Налоговый агент в 4ДФ за январь 2025 года по работнику (налоговый номер — 3100000111) ошибочно отразил сумму нецелевой благотворительной помощи (4240 грн, признак дохода — «169») в общей сумме его зарплаты за январь. Заработная плата, начисленная работнику за январь 2025 года, составляла 40000 грн. Ошибка выявлена и исправляется 20.02.2025, то есть до окончания предельного срока подачи отчетности за январь 2025 года.

Налоговый агент сформирует Налоговый расчет и 4ДФ за январь с типом «Звітний новий».

В Налоговом расчете будут заполнены строки 01 — 05, 064 заглавной части.

В приложении 4ДФ в строках 03 — 05 заглавной части будет продублирована правильная информация из ранее поданного и принятого 4ДФ. А вот разд. І приложения будет содержать только три строки, сформированных для исправления. Первая — на исключение. В ней повторяем ошибочную строку, а в графе 10 отражаем признак «1». Вторая и третья строки — на введение (признак «0» в графе 10), в которых будет указана отдельно сумма зарплаты (40000 грн) и нецелевой благотворительной помощи (4240 грн) соответственно (см. на рис. 1).

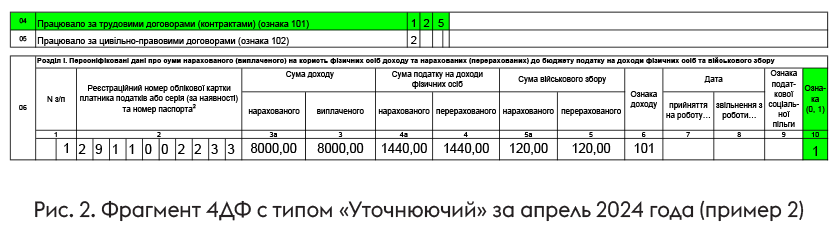

Пример 2. В Налоговом расчете за ІІ квартал 2024 года налоговый агент в 4ДФ за апрель ошибочно сформировал строку на работника (налоговый номер — 2911002233), который был уволен в марте 2024 года, отразив в этой строке зарплату за март (8000 грн). Также был завышен показатель строки 04. Вместо 125 работников, которые работали по трудовым договорам (контрактам), было указано 126. Ошибки исправляются в феврале 2025 года.

Для исправления ошибок налоговый агент, используя действующую месячную форму Налогового расчета, сформирует непосредственно сам Расчет и 4ДФ к нему за март 2024 года, указывая, среди прочего, в строке:

— 01 тип Расчета — «Уточнюючий»;

— 02 отчетный (налоговый) период: 2024 год 4-й месяц.

Кроме того, в заглавной части уточняющего Налогового расчета будет проставлен в строке 02 порядковый номер Расчета и заполнены строки 03 — 05, 064.

В приложении 4ДФ в строках 03 и 05 заглавной части будет продублирована информация из ранее поданного и принятого 4ДФ. А вот в строке 04 налоговый агент проставит правильное количество работников, которые работали по трудовым договорам (контрактам) в апреле 2024 года, а именно 125.

Разд. І основной части 4ДФ будет содержать только одну строку, а именно строку на исключение. В ней будет продублирована информация из ошибочной строки и в графе 10 проставлен признак «1» (см. рис. 2).

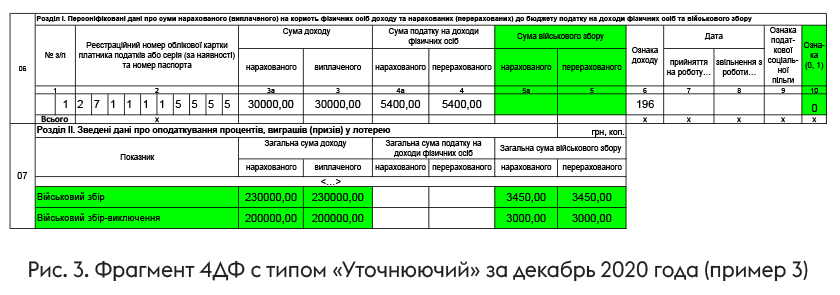

Пример 3. Налоговый агент в форме № 1ДФ за IV квартал 2020 года ошибочно не отразил доход физлица (налоговый номер — 2711115555) от предоставления помещения в аренду (сумма дохода — 30000 грн, НДФЛ — 5400 грн, ВС — 450 грн, признак дохода — «196»). Ошибка исправляется в феврале 2025 года.

Налоговый агент сформирует Расчет и 4ДФ за декабрь 2020 года (последний месяц корректируемого квартала см. выше), указывая, среди прочего, в строке:

— 01 тип Расчета — «Уточнюючий»;

— 02 отчетный (налоговый) период: 2020 год 12-й месяц.

В заглавной части уточняющего Налогового расчета также будет проставлен в строке 02 номер Расчета и заполнены строки 03 — 05, 064.

В разд. І 4ДФ для исправления ошибки сформирована строка с суммой аренды и НДФЛ (признак «0» в графе 10). Графы 5а, 5 не заполнены, поскольку в форме № 1ДФ, которая корректируется, военный сбор отражался отдельно без персонификации!

ВС корректируем в разд. ІІ приложения 4ДФ. Для исключения ошибочной строки из ранее поданной формы № 1ДФ в строке «Військовий збір — виключення» нужно повторить все графы ошибочной строки, а в строке «Військовий збір» отразить правильную информацию, то есть с учетом ВС, который был удержан с арендного дохода (см. рис. 3).

Выводы

- Ошибки, допущенные в приложении 4ДФ к квартальной/месячной Объединенной отчетности и в форме № 1ДФ, исправляем в 4ДФ по форме, действующей на время подачи корректирующей отчетности.

- Если нашли ошибку в поданном и принятом 4ДФ с типом «Звітний» или «Звітний новий» и исправляемся до окончания срока его подачи, то формируем Расчет + 4ДФ с типом «Звітний новий».

- Если ошибка в 4ДФ или форме № 1ДФ с типом «Звітний» или «Звітний новий» или «Уточнюючий» и исправляемся после окончания срока его/ее подачи, то формируем Расчет + 4ДФ с типом «Уточнюючий».

- Порядок заполнения Налогового расчета и 4ДФ с типами «Звітний новий» и «Уточнюючий» является одинаковым.

- Разд. І корректирующего приложения 4ДФ должен содержать информацию только по строкам, которые уточняются, добавляются или исключаются. Строки без ошибок из предварительно поданного корректируемого 4ДФ (формы № 1ДФ) дублировать не нужно.