Сразу отметим: учесть такие убытки (убытки 2018 года) можно, если они были перенесены в декларацию 2019 года (через стр. 3.2.4 приложения РІ), а потом переносились «из декларации в декларацию» и дотянулись (не погасились) до 2024 года. А это значит, что все это время (все эти годы) у плательщика декларировался «минус» по строке 04 декларации по налогу на прибыль.

Теперь — обо всем подробнее.

Есть ли «срок давности» для убытков?

Перенос убытков (отрицательного значения объекта обложения по налогу на прибыль) прошлых отчетных лет реализуется через уменьшающую налоговую разницу из п.п. 140.4.4 НКУ.

Так, в соответствии с п.п. 140.4.4 НКУ плательщики налога на прибыль уменьшают финансовый результат до налогообложения на сумму отрицательного значения объекта налогообложения прошлых (налоговых) отчетных лет.

Эту разницу применяют все плательщики налога на прибыль: как высокодоходники, так и малодоходники, включая и тех малодоходников, которые отказались от применения налоговых разниц.

Разница реализуется через строку 3.2.4 приложения РІ (см., в частности, статью «Приложение РІ — налоговоприбыльные разницы (ч. 2)» // «Налоги & бухучет», 2025, № 4). Поэтому и малодоходники, невзирая на отказ от налоговых разниц, для учета прошлогодних убытков тоже подают приложение РI. При этом важным является то, что

«срока давности» у налоговых убытков нет. Их можно учитывать до полного погашения при условии, что следовали правилу их учета (осуществлялся правильный перенос «из декларации в декларацию»)

Есть ли ограничения по сумме?

Ограничения на перенос убытков установлены теперь:

1) для банков (подробнее см. в статье «Налог на прибыль и запрет на перенос убытков банками» // «Налоги & бухучет, 2024, № 101);

2) крупных налогоплательщиков (тех, которые включены в Реестр крупных налогоплательщиков). Начиная с 2022 года крупные плательщики могут уменьшать финрезультат (прибыль, убыток или нулевое значение) только на 50 % суммы отрицательного значения прошлых лет. То есть таким плательщикам убытки можно учитывать до полного погашения, но не больше 50 % ежегодно. Если сумма убытков прошлых лет составляет не больше 10 % от положительного значения объекта по налогу на прибыль, то можно их учесть сразу в полной сумме. При этом убытки прошлых лет, которые остались непогашенными по состоянию на 01.01.2022, учитываются в уменьшение финрезультата по тем же правилам, что и текущие убытки, которые возникают начиная с 2022 года, до полного погашения (п. 42 подразд. 4 разд. ХХ НКУ) (то есть тоже с применением ограничений). Порядок переноса прошлогодних налоговых убытков крупными плательщиками на примерах объяснялся в информационном письме ГНСУ № 1/2022 (ср. ).

А вот все остальные плательщики налога на прибыль (которые не включены в Реестр крупных налогоплательщиков)

переносят налоговые прошлогодние убытки без ограничений (на полную сумму) отрицательного значения объекта налогообложения прошлых лет. Главное — соблюдать алгоритм их переноса в следующие декларации

Правда, заметьте: «тянуть» можно именно те убытки, которые возникли за период в статусе прибыльщика. А вот при изменении системы налогообложения (переходе с единого налога (ЕН) в ряды прибыльщиков) в стр. 3.2.4 приложения РІ не получится учесть:

— убытки, которые возникли в периоде работы на ЕН. То есть втянуть единоналожные бухучетные убытки в налоговоприбыльный учет нельзя (см. письмо ГФСУ от 04.09.2018 № 3831/6/99-99-15-02-02-15/ІПК), а

— при возвращении в прибыльщики с ЕН — совсем старые прибыльные убытки, которые зависли у экс-прибыльщика еще при переходе на ЕН, поскольку у новоиспеченного прибыльщика все начинается с чистого листа. Это не касается тех плательщиков, которые были на спецЕН по ставке 2 %, — у них налоговый убыток прошлых периодов, который существовал на дату перехода на уплату единого налога, сохраняется.

Как работает алгоритм зачета (погашения) убытков

Работает разница по непогашенным убыткам прошлых лет так. Прошлогодний «минус», задекларированный в строке 04 декларации по налогу на прибыль за предыдущий год, переносят (без знака «минус») в строку 3.2.4 приложения РІ отчетной декларации:

— для квартальщиков — в декларацию за I квартал (дальше значение этой строки должно быть одинаковым в декларации и за полугодие, и за три квартала, и за год; то есть показатель строки 3.2.4 приложения РІ будет неизменным в течение всего отчетного года);

— для годовых плательщиков — в годовую декларацию.

Потом значение строки 3.2.4 приложения РІ попадает в итоговое значение строки 03 приложения РI. Если это малодоходник, который не применяет налоговые разницы, то, скорее всего, у него это будет единственная налоговая разница и именно она сформирует отрицательное значение строки 03 приложения РІ. Показатель этой строки с соответствующим знаком (в нашем случае «-») переносят в строку 03 РІ основной части декларации. А потом этот показатель (в нашем случае с «-») учитывается при определении значения строки 04 декларации. Строка 04 декларации (объект налогообложения) рассчитывается путем корректировки (увеличения/уменьшения) бухфинрезультата (из строки 02) на разницы (из строки 03 РІ) по формуле: строка 02 + строка 03 РІ.

Следовательно,

чтобы зачесть убытки (в т. ч. старые) в текущей (отчетной) декларации, эти убытки должны «сидеть» в строке 04 декларации за предыдущий отчетный год и в строке 3.2.4 приложения РІ текущего (отчетного) года

Для упрощения сначала рассмотрим, как это работает на не достаточно давних убытках.

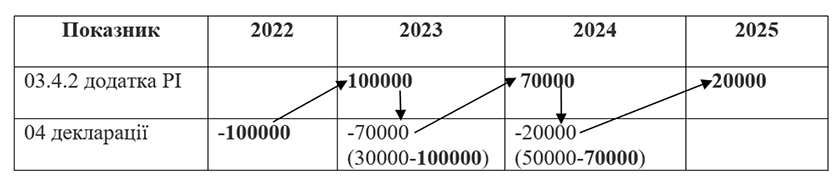

Допустим, предприятие-малодоходник, которое не применяет налоговые разницы, в строке 04 декларации за 2022 год задекларировало убыток на сумму 100000 грн. При этом в следующих годах в строке 02 декларации декларируется «+». Так, в декларации за 2023 год в строке 02 задекларирована прибыль на сумму 30000 грн, а в декларации за 2024 год в строке 02 задекларирована прибыль на сумму 50000 грн.

В таком случае в декларациях убыток 2022 года будет «переноситься» так:

Именно такой механизм погашения убытков предусмотрен НКУ.

Если речь идет о нашем случае — чтобы можно было учесть в декларации 2024 года убытки, которые возникли в 2018 году, такие убытки из строки 04 декларации за 2018 год должны были бы попасть — в строку 3.2.4 приложения РІ декларации 2019 года — потом в строку 04 декларации за 2019 год — потом в строку 3.2.4 приложения РІ декларации 2020 года и т. п. И таким образом они должны были дойти (и не погаситься) до строки 3.2.4 приложения РІ декларации за 2024 год.

Это значит, что все это время (в течение всех этих лет) у предприятия было «минусовое» значение строки 04 декларации. То есть или все время декларировалось отрицательное значение по строке 02 декларации, или положительное значение этой строки было гораздо меньше, чем сумма убытков (вследствие чего убыток 2018 дотянулся до этого времени).

Если не переносили убытки

Если налоговые убытки прошлых лет не переносили в строку 3.2.4 приложения РІ декларации, то

учесть «минус» возможно будет только через механизм исправления ошибок

Прежде всего необходимо выяснить, в каком периоде допустили ошибку (то есть не учтены (не перенесены) старые убытки). И после этого — восстановить старые убытки (см. статью «Не задекларировали убытки прошлых лет: как их теперь поднять?» // «Налоги & бухучет», 2023, № 43). При этом исправить ошибку можно с учетом срока давности 1095 календарных дней, следующих за предельным сроком подачи декларации (пп. 50.1, 102.1 НКУ). Причем течение такого 1095-дневного срока приостанавливалось (продлевалось) на период с 18.03.2020 по 31.07.2023 (из-за карантина и введения военного положения) (см., в частности, статьи «Сроки в 2023 и 2024 годах: что теперь и что ожидает в будущем?» // «Налоги & бухучет», 2023, № 103, «Сроки налоговой и исковой давности + сроки хранения документов во время войны» // «Налоги & бухучет», 2023, № 99).

Например, если ошибочно налоговые убытки 2018 года не перенесли в декларацию по налогу на прибыль за I квартал 2019 года (в стр. 3.2.4 приложения РІ), — и таким образом допустили ошибку в декларации за I квартал 2019 года, то такую ошибку еще получится исправить. Ведь с учетом карантинно-военного продления срока из предельного срока подачи этой декларации еще не прошло 1095 дней. Предельный срок подачи этой декларации был 10.05.2019. До замораживания срока (до 18.03.2020) из 1095 дней прошло 312 дней. На момент возобновления течения срока (01.08.2023) из этого срока осталось 783 дня. 01.08.2023 + 783 дня = 21.09.2025. То есть предельный срок для уточнения в нашем примере — 21.09.2025.

Перенос убытков и приложение ПП

Если перенесли налоговые убытки прошлых лет в строку 3.2.4 приложения РІ и они уменьшили прибыль текущего отчетного периода (считается, плательщик получил налоговую льготу, под которой понимают сумму потерь бюджета — недоплаченный налог), то к декларации по налогу на прибыль надо заполнить льготное приложение ПП. И в нем рассчитать сумму налоговой льготы по убыткам прошлых лет (код льготы — «11020301») как: сумма перенесенных прошлогодних убытков (стр. 3.2.4 приложения РІ) в пределах прибыли отчетного периода х 18 % (ставка налога) (см., в частности, статью «Приложение ПП — информация о суммах налоговых льгот» // «Налоги & бухучет», 2025, № 4).

Обратите внимание: если у предприятия есть убытки прошлого периода, то это еще не значит, что оно обязательно должно показать в приложении ПП получение такой льготы. Считать размер такой льготы нужно только тогда, когда за текущий год была получена прибыль и плательщик налога зачел весь или часть прошлогоднего убытка в уменьшение налога на прибыль отчетного периода.

Если за отчетный период получены текущие убытки, то даже после переноса убытков прошлых лет потери бюджета не возникают. Поэтому налоговая льгота по налогу на прибыль не появится, ее сумму не рассчитывают и приложение ПП не подают (категория 102.10 БЗ).

Также не следует подавать приложение ПП квартальщику, который в течение года получал прибыль и учитывал убытки прошлых лет, а по результатам года получил текущий убыток или объект налогообложения, который равен нулю (без учета убытка предыдущего отчетного года) (категория 102.19 БЗ).

Возможные последствия учета «старых» убытков

Может ли учет «старых» убытков стать поводом для проверки и могут ли их снять во время проверки?

Если «старые» убытки декларировались по правильному алгоритму (то есть переносились через строку 3.2.4 приложения РІ из декларации в декларацию) и дотянулись до этого времени, то оснований снять эти убытки (если они будут подтверждены документально — соответствующими первичными документами) у налоговиков не будет. Ведь, как мы отмечали выше, ограничений по срокам давности у налоговых убытков нет (их учитывают до полного погашения) и разница из п.п. 140.4.4 НКУ является обязательной для применения.

Декларирование отрицательного значения по налогу на прибыль (причем сколько угодно последовательных отчетных периодов), как и зачет этих убытков в периоде, когда была «прибыль» по строке 02 декларации,

не названы и в ни одном из оснований для внеплановых документальных проверок, которые перечислены в ст. 78 НКУ

В критериях рисковости плательщика НДС декларирование отрицательного значения по налогу на прибыль также не названо.

Но здесь следует обратить внимание на следующий момент. Если убытки тянутся из давнего периода (который не был проверен налоговиками), то следует хранить первичку за те годы, которые подтверждают эти суммы убытков (в нашем случае сумму убытка за 2018 год).

Не исключено, что налоговики направят плательщику письменный запрос о предоставлении информации и ее документального подтверждения согласно п. 73.3 НКУ. И вот если плательщик не ответит на этот запрос, его уже могут «догнать» неприятные последствия.

Выводы

- Налоговые убытки прошлых лет уменьшают объект налогообложения текущего года. А если они не «сыграли», их переносят на следующие налоговые периоды до полного их погашения независимо от срока давности этих убытков.

- Плательщики налога на прибыль, которые не включены в Реестр КПН, имеют право учесть отрицательное значение объекта налогообложения прошлых отчетных лет в полном объеме (без ограничений).

- Перенос убытков реализуется через налоговую разницу — строку 3.2.4 приложения РI. Эту разницу применяют все плательщики налога на прибыль: как высокодоходники, так и малодоходники, включая и тех, которые отказались от применения налоговых разниц.

- Важно соблюдать алгоритм переноса убытков в следующие декларации.

- «Старые» убытки могут быть учтены в текущей декларации, только если они переносились из декларации в декларацию через строку 3.2.4 приложения РІ и дошли (не погасились) до текущей декларации (то есть все время у плательщика декларировался «минус» по строке 04 декларации).

- Если «старые» убытки декларировались по правильному алгоритму и дотянулись до этого времени, то оснований снять эти убытки у налоговиков не будет.

- Если убытки тянутся из давнего периода, который не был проверен налоговиками, то следует хранить первичку за те годы, которые подтверждают эти суммы убытков.