Одразу зазначимо: врахувати такі збитки (збитки 2018 року) можна, якщо вони були перенесені в декларацію 2019 року (через ряд. 3.2.4 додатка РІ), а потім переносились «із декларації в декларацію» і дотягнулись (не погасились) до 2024 року. А це означає, що весь цей час (всі ці роки) у платника декларувався «мінус» за рядком 04 декларації з податку на прибуток.

Тепер — про все детальніше.

Чи є «строк давності» для збитків?

Перенесення збитків (від’ємного значення об’єкта оподаткування з податку на прибуток) минулих звітних років реалізується через зменшуючу податкову різницю з п.п. 140.4.4 ПКУ.

Так, відповідно до п.п. 140.4.4 ПКУ платники податку на прибуток зменшують фінансовий результат до оподаткування на суму від’ємного значення об’єкта оподаткування минулих (податкових) звітних років.

Цю різницю застосовують усі платники податку на прибуток: як високодохідники, так і малодохідники, включаючи й тих малодохідників, які відмовилися від застосування податкових різниць.

Різниця реалізується через рядок 3.2.4 додатка РІ (див., зокрема, статтю «Додаток РІ — податковоприбуткові різниці (ч. 2)» // «Податки & бухоблік», 2025, № 4). Тому й малодохідники, незважаючи на відмову від податкових різниць, для врахування минулорічних збитків теж подають додаток РI. При цьому важливим є те, що

«строку давності» у податкових збитків немає. Їх можна враховувати до повного погашення за умови, що дотримувалися правила їх врахування (здійснювалося правильне перенесення «з декларації в декларацію»)

Чи є обмеження за сумою?

Обмеження на перенесення збитків установлені наразі:

1) для банків (детальніше див. у статті «Податок на прибуток і заборона на перенесення збитків банками» // «Податки & бухоблік, 2024, № 101);

2) великих платників податків (тих, які включені в Реєстр великих платників податків). Починаючи з 2022 року великі платники можуть зменшувати фінрезультат (прибуток, збиток або нульове значення) тільки на 50 % суми від’ємного значення минулих років. Тобто таким платникам збитки можна враховувати до повного погашення, але не більше 50 % щорічно. Якщо сума збитків минулих років становить не більше 10 % від додатного значення об’єкта з податку на прибуток, то можна їх урахувати відразу в повній сумі. При цьому збитки минулих років, які залишилися непогашеними станом на 01.01.2022, враховуються у зменшення фінрезультату за тими ж правилами, що й поточні збитки, які виникають починаючи з 2022 року, до повного погашення (п. 42 підрозд. 4 розд. ХХ ПКУ) (тобто теж із застосуванням обмежень). Порядок перенесення минулорічних податкових збитків великими платниками на прикладах пояснювався в інформаційному листі ДПСУ № 1/2022 (ср. ).

А ось усі інші платники податку на прибуток (які не включені в Реєстр великих платників податків)

переносять податкові минулорічні збитки без обмежень (на повну суму) від’ємного значення об’єкта оподаткування минулих років. Головне — дотримуватися алгоритму їх перенесення в наступні декларації

Щоправда, зауважте: «тягнути» можна саме ті збитки, які виникли за період у статусі прибутківця. А ось при зміні системи оподаткування (переході з єдиного податку (ЄП) до лав прибутківців) у ряд. 3.2.4 додатка РІ не вийде врахувати:

— збитки, що виникли в періоді роботи на ЄП. Тобто втягнути єдиноподаткові бухоблікові збитки в податковоприбутковий облік не можна (див. лист ДФСУ від 04.09.2018 № 3831/6/99-99-15-02-02-15/ІПК), а

— при поверненні в прибутківці з ЄП — зовсім старі прибуткові збитки, що зависли у експрибутківця ще при переході на ЄП, оскільки у новоспеченого прибутківця все розпочинається з чистого аркуша Це не стосується тих платників, які були на спецЄП за ставкою 2 % — у них податковий збиток минулих періодів, що існував на дату переходу на сплату єдиного податку, зберігається.

Як працює алгоритм зарахування (погашення збитків)

Працює різниця за непогашеними збитками минулих років так. Минулорічний «мінус», задекларований в рядку 04 декларації з податку на прибуток за попередній рік, переносять (без знака «мінус») до рядка 3.2.4 додатка РІ звітної декларації:

— для квартальників — до декларації за I квартал (далі значення цього рядка має бути однаковим в декларації і за півріччя, і за три квартали, і за рік; тобто показник рядка 3.2.4 додатка РІ буде незмінним протягом усього звітного року);

— для річних платників — до річної декларації.

Потім значення рядка 3.2.4 додатка РІ потрапляє до підсумкового значення рядка 03 додатка РI. Якщо це малодохідник, який не застосовує податкові різниці, то, скоріш за все, у нього це буде єдина податкова різниця і саме вона сформує від’ємне значення рядка 03 додатка РІ. Показник цього рядка з відповідним знаком (у нашому випадку «-») переносять до рядка 03 РІ основної частини декларації. А потім цей показник (у нашому випадку з «-» враховується при визначенні значення рядка 04 декларації. Рядок 04 декларації (об’єкт оподаткування) розраховується шляхом коригування (збільшення /зменшення) бухфінрезультату (з рядка 02) на різниці (з рядка 03 РІ) за формулою: рядок 02 + рядок 03 РІ.

Отже,

щоб зарахувати збитки (у т. ч. старі) у поточній (звітній) декларації, ці збитки мають «сидіти» в рядку 04 декларації за попередній звітний рік і в рядку 3.2.4 додатка РІ поточного (звітного) року

Для спрощення спочатку розглянемо, як це працює на не досить давніх збитках.

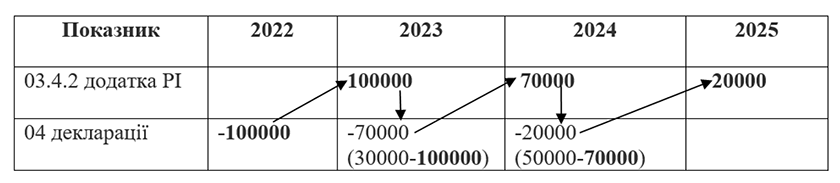

Припустимо, підприємство-малодохідник, яке не застосовує податкові різниці, в рядку 04 декларації за 2022 рік задекларувало збиток на суму 100000 грн. При цьому в наступних роках у рядку 02 декларації декларується «+». Так, у декларації за 2023 рік у рядку 02 задекларовано прибуток на суму 30000 грн, а в декларації за 2024 рік у рядку 02 задекларовано прибуток на суму 50000 грн.

У такому разі в деклараціях збиток 2022 року буде «переноситися» так:

Саме такий механізм погашення збитків передбачений ПКУ.

Якщо мова йде про наш випадок — щоб можна було врахувати в декларації 2024 року збитки, які виникли у 2018 році, такі збитки з рядку 04 декларації за 2018 рік мали б потрапити — в рядок 3.2.4 додатка РІ декларації 2019 року — потім у рядок 04 декларації за 2019 рік — потім у рядок 3.2.4 додатка РІ декларації 2020 року тощо. І таким чином вони мали дійти (і не погаситися) до рядка 3.2.4 додатка РІ декларації за 2024 рік.

Це означає, що весь цей час (протягом всіх цих років) у підприємства було «мінусове» значення рядка 04 декларації. Тобто або весь час декларувалося від’ємне значення за рядком 02 декларації, або позитивне значення цього рядка було значно менше, ніж сума збитків (унаслідок чого збиток 2018 дотягнувся до цього часу).

Якщо не переносили збитки

Якщо податкові збитки минулих років не переносили до рядка 3.2.4 додатка РІ декларації, то

врахувати «мінус» можливо буде тільки через механізм виправлення помилок

Передусім необхідно з’ясувати, в якому періоді допустили помилку (тобто не враховані (не перенесені) старі збитки). І після цього — відновити старі збитки (див. статтю «Не задекларували збитки минулих років: як їх тепер підняти?» // «Податки & бухоблік», 2023, № 43). При цьому виправити помилку можна з урахуванням строку давності 1095 календарних днів, що настають за граничним строком подання декларації (пп. 50.1, 102.1 ПКУ). Причому перебіг такого 1095-денного строку призупинявся (продовжувався) на період з 18.03.2020 по 31.07.2023 (через карантин і введення воєнного стану) (див., зокрема, статті «Строки у 2023 та 2024 роках: що наразі та що чекає у майбутньому?» // «Податки & бухоблік», 2023, № 103, «Строки податкової та позовної давності + строки зберігання документів під час війни» // «Податки & бухоблік», 2023, № 99).

Наприклад, якщо помилково податкові збитки 2018 року не перенесли до декларації з податку на прибуток за 1 квартал 2019 року (до ряд. 3.2.4 додатка РІ), — і таким чином допустили помилку в декларації за 1 квартал 2019 року, то таку помилку ще вийде виправити. Адже з урахуванням карантинно-воєнного подовження строку з граничного строку подання цієї декларації ще не минуло 1095 днів. Граничний строк подання цієї декларації був 10.05.2019. До заморожування строку (до 18.03.2020) з 1095 днів минуло 312 днів. На момент відновлення перебігу строку (01.08.2023) з цього строку залишилося (783 дні). 01.08.2023 + 783 дні = 21.09.2025. Тобто граничний строк для уточнення в нашому прикладі — 21.09.2025.

Перенесення збитків і додаток ПП

Якщо перенесли податкові збитки минулих років до рядка 3.2.4 додатка РІ і вони зменшили прибуток поточного звітного періоду (вважається, платник отримав податкову пільгу, під якою розуміють суму втрат бюджету — недоплачений податок), то до декларації з податку на прибуток треба заповнити пільговий додаток ПП. І в ньому розрахувати суму податкової пільги за збитками минулих років (код пільги — «11020301») як: сума перенесених минулорічних збитків (ряд. 3.2.4 додатка РІ) у межах прибутку звітного періоду х 18 % (ставка податку) (див., зокрема, статтю «Додаток ПП — інформація про суми податкових пільг» // «Податки & бухоблік», 2025, № 4).

Зверніть увагу: якщо у підприємства є збитки минулого періоду, то це ще не означає, що воно обов’язково має показати у додатку ПП отримання такої пільги. Рахувати розмір такої пільги потрібно тільки тоді, коли за поточний рік було отримано прибуток і платник податку зарахував весь чи частину минулорічного збитку у зменшення податку на прибуток звітного періоду.

Якщо за звітний період отримано поточні збитки, то навіть після перенесення збитків минулих років втрат бюджету не виникатиме. Тому податкової пільги з податку на прибуток не з’явиться, її суму не розраховують і додаток ПП не подають (категорія 102.10 БЗ).

Також не слід подавати додаток ПП квартальнику, який протягом року отримував прибуток і враховував збитки минулих років, а за результатами року отримав поточний збиток або об’єкт оподаткування, який дорівнює нулю (без урахування збитку попереднього звітного року) (категорія 102.19 БЗ).

Можливі наслідки врахування «старих» збитків

Чи може врахування «старих» збитків стати приводом для перевірки і чи можуть їх зняти під час перевірки?

Якщо «старі» збитки декларувалися за правильним алгоритмом (тобто переносились через рядок 3.2.4 додатка РІ з декларації в декларацію) і дотягнулись до цього часу, то підстав зняти ці збитки (якщо вони будуть підтверджені документально — відповідними первинними документами) у податківців не буде. Адже, як ми зазначали вище, обмежень за строками давності у податкових збитків немає (їх ураховують до повного погашення) і різниця з п.п. 140.4.4 ПКУ є обов’язковою для застосування.

Декларування від’ємного значення з податку на прибуток (причому скільки завгодно послідовних звітних періодів), як і зарахування цих збитків у періоді, коли був «прибуток» за рядком 02 декларації,

не названо й у жодній з підстав для позапланових документальних перевірок, які перераховано в ст. 78 ПКУ

У критеріях ризиковості платника ПДВ декларування від’ємного значення з податку на прибуток також не названо.

Але тут слід звернути увагу на такий момент. Якщо збитки тягнуться з давнього періоду (який не перевірявся податківцями), то слід зберігати первинку за ті роки, які підтверджують ці суми збитків (у нашому випадку суму збитку за 2018 рік).

Не виключено, що податківці направлять платнику письмовий запит про надання інформації та її документального підтвердження згідно з п. 73.3 ПКУ. І от якщо платник не відповість на цей запит, його вже можуть «наздогнати» неприємні наслідки.

Висновки

- Податкові збитки минулих років зменшують об’єкт оподаткування поточного року. А якщо вони не «зіграли», їх переносять на наступні податкові періоди до повного їх погашення незалежно від строку давності цих збитків.

- Платники податку на прибуток, які не включені до Реєстру ВПП, мають право врахувати від’ємне значення об’єкта оподаткування минулих звітних років у повному обсязі (без обмежень).

- Перенесення збитків реалізується через податкову різницю — рядок 3.2.4 додатка РI. Цю різницю застосовують усі платники податку на прибуток: як високодохідники, так і малодохідники, включаючи й тих, які відмовилися від застосування податкових різниць.

- Важливо дотримуватися алгоритму перенесення збитків у наступні декларації.

- «Старі» збитки можуть бути враховані в поточній декларації, тільки якщо вони переносились із декларації в декларацію через рядок 3.2.4 додатка РІ і дійшли (не погасились) до поточної декларації (тобто весь час у платника декларувався «мінус» за рядком 04 декларації).

- Якщо «старі» збитки декларувалися за правильним алгоритмом і дотягнулись до цього часу, то підстав зняти ці збитки у податківців не буде.

- Якщо збитки тягнуться з давнього періоду, який не перевірявся податківцями, то слід зберігати первинку за ті роки, які підтверджують ці суми збитків.