Правила подачи

При подаче отчетности на 2025 год по земналогу юрлица должны использовать форму декларации, которая утверждена приказом Минфина от 16.06.2015 № 560. Идентификатор этой формы в электронном виде — J0602008 (БЗ 111.05).

Эту форму используют также для подачи отчетности по арендной плате. Поэтому тем, у кого есть не только собственные, но и арендованные государственные/коммунальные земли, придется подать как минимум две декларации: одну по земналогу, другую по арендной плате. О заполнении декларации по арендной плате читайте в «Декларируем арендную плату за землю на 2025 год» // «Налоги & бухучет», 2025, № 8.

В одной декларации можно рассчитать налог только в отношении земель, которые находятся на территории одной территориальной громады (ТГ) согласно КАТЕТТГ*. Тот факт, что земли могут в пределах одной ТГ относиться к территориям разных административно-территориальных единиц (населенных пунктов), роли не играет. Главное, чтобы они входили в состав одной ТГ.

Обращаем внимание! В начале 2025 года состоялось реформирование структуры ГНИ и теперь один админрайон области обслуживает одна ГНИ. Это касается и городов с районным делением. Теперь все такие города обслуживаются одной ГНИ, а именно ГНИ админрайона, в котором они территориально находятся. Исключение только г. Киев, территорию которого обслуживает несколько ГНИ. Поэтому если у вас земли находятся в разных ТГ, то есть код согласно КАТЕТТГ отличается на третьем уровне, то в одну ГНИ придется подать несколько деклараций: одна декларация в отношении данных по землям, которые находятся на территории одной ТГ. Детали ищите в «Куда подавать имущественные декларации в условиях реформы ГНС» // «Налоги & бухучет», 2025, № 8.

Каждый собственник земли сам решает, отчитываться ему один раз в год (подать отчетность не позже 20 февраля) или подавать отчетность ежемесячно (в течение 20 дней, следующих за отчетным месяцем). Таким образом,

в 2025 году годовую и январскую декларации по плате за землю следует подать не позже 20.02.2025

При подаче первой декларации (когда юрлицо фактически вступило в ряды плательщиков земналога) вместе с ней подают извлечение из техдокументации о нормативной денежной оценке (НДО) земельного участка. Это может быть как оригинал извлечения, так и его копия. В дальнейшем такое извлечение следует подавать только в случае утверждения новой НДО земли (см. БЗ 111.05).

Декларация состоит из шапки и трех разделов. Для подачи отчетности по земналогу следует правильно заполнить шапку декларации, а также разд. І и ІІІ.

Заполнение шапки декларации

В шапке указываете всем известные данные, а именно реквизиты плательщика и налогового органа, в который подается декларация, а также код ТГ согласно КАТЕТТГ, на которой размещены земли, в отношении которых начисляется земналог.

Из особенностей заполнения шапки выделим заполнение строки 1, а именно в ней стоит указать:

— в поле «Порядковий номер за рік за видом декларації» — номер декларации по расчету одной части платы за землю (в нашем случае с отметкой «земельний податок») независимо от типа деклараций (отчетная, новая отчетная, уточняющая). То есть если плательщик земельного налога подает первую отчетную декларацию с отметкой «земельний податок», то в этой графе проставляется «1». При подаче, например, до предельной даты подачи отчетности новой отчетной декларации в этой графе проставляется «2» (БЗ 111.05).

При этом нумерация деклараций последовательно в порядке роста будет происходить отдельно по каждому соответствующему территориальному органу ГНИ. То есть если в одну ГНИ подаете две декларации в отношении земель, которые находятся в разных ТГ, то одна из них будет иметь номер «1», а другая «2». Нумерация будет зависеть от очередности подачи;

— отметку «Х» напротив того вида платы за землю (в нашем случае «земельний податок»), по которому подаете отчетную декларацию, а также указываем эту отметку в поле 01 «Звітна», поскольку подаем отчетную декларацию;

— в поле «за 20__ рік» — период, за который подаете декларацию. Когда речь идет о подаче годовой декларации, то следует заполнить только это поле («2025»). В случае если было принято решение отчитываться ежемесячно, то, кроме этого поля, следует заполнить и поле «за __ місяць» — указать номер месяца, за который отчитываетесь. Порядковый номер месяца проставляется арабскими цифрами (для чисел из одной цифры в первом поле проставляется «0»).

Также обратим внимание на заполнение строки 7 «Код території територіальної громади за місцезнаходженням земельної(их) участки(ок) за КАТОТТГ9». В ней указываете код именно ТГ, в состав которой входят населенные пункты, где находятся земли, в отношении которых будет рассчитан налог в этой декларации. В КАТЕТТГ этот код находится в колонке «Третій рівень». По каждому такому коду по КАТЕТТГ составляется отдельная декларация.

Остальные строки шапки декларации заполняют исходя из объяснений к их заполнению.

После заполнения шапки переходят к заполнению основной части декларации.

Правила заполнения разд. I

В разд. I декларации юрлицо начисляет налог по каждому отдельному земучастку, которым оно владеет или который находится в его постоянном пользовании. Правила заполнения разд. I для месячных и годовой декларации одинаковые. Напомним их в таблице.

Порядок заполнения разд. I декларации по земналогу

| Номер колонки | Название колонки | Правила заполнения |

| 2 | Категорія земельних ділянок10 (хх.хх) | Указываете четырехзначный код (формат XX.XX) по категории / целевому назначению земель. Этот код должен отвечать информации, указанной в документах, которые удостоверяют/подтверждают право собственности/пользования земельными участками. Искать такие коды следует в Классификаторе видов целевого назначения земельных участков (приложение 59 к Порядку ведения Государственного земельного кадастра, утвержденному постановлением Кабмина от 17.10.2012 № 1051) |

| 3 — 4 | Документи, які засвідчують / підтверджують право власності / користування / право на земельну частку (пай) | Отражают информацию, взятую в правоустанавливающих документах на земучасток, а именно: — в к. 3 указываете вид права собственности: 1 — собственность; 2 — постоянное пользование; 3 — аренда, 4 — право на земельную долю (пай). При подаче декларации с расчетом земналога в этой колонке не может быть указан код 3; — в к. 4 указываете серию и номер документа, который подтверждает право собственности или пользования землей, то есть серию и номер госакта на землю или свидетельства о праве собственности |

| 5 — 6 | Державна реєстрація прав власності / користування (у разі наявності) | Здесь указывают информацию о регистрации вещных прав на землю. Берете данные из Свидетельства о регистрации вещных прав на недвижимость: — в к. 5 указываете дату регистрации в формате: две цифры месяца, четыре цифры года; — в к. 6 указываете номер записи в Госреестре прав собственности на недвижимое имущество |

| 7 — 8 | Період володіння / користування | Здесь отражают период владения/пользования земельным участком, а именно: — в к. 7 указывают долю владения/пользования неполного месяца (если владение/пользование охватывало неполный месяц). Для заполнения этой колонки следует количество дней владения или пользования землей в месяце разделить на общее количество дней в месяце. Указывается в формате с четырьмя десятичными знаками. При заполнении годовой декларации еще не известно, какой период в течение года предприятие будет владеть землей. Поэтому эту колонку в годовой декларации не заполняем; — в к. 8 отражают количество полных месяцев владения/пользования земельным участком. При заполнении годовой декларации обычно здесь указывают 12 |

| 9 | Кадастровий номер земельної ділянки (формат хххххххххх: хх:ххх:хххх) | Указывают кадастровый номер своего земучастка. Его берут из правоустанавливающих документов на земучасток. Кадастровый номер является девятнадцятизначным |

| 10 — 11 | Місце розташування об’єкта(ів) оподаткування13 | Здесь указываете данные о местонахождении земли, а именно: — в к. 10 — код по КАТЕТТГ административно-территориальной единицы (населенного пункта), где непосредственно находится земельный участок (в КАТЕТТГ этот код находится в колонке «Четвертий рівень»). На этом акцентируют внимание налоговики в БЗ 111.05 (ср. ). Если земля находится за пределами конкретного населенного пункта, то в этой колонке указываете код того населенного пункта, к которому относится земля. Если невозможно определиться, за пределами какого именно населенного пункта находится земельный участок, то в этой колонке указываете код по КАТЕТТГ территориальной громады, на территории которого находится земельный участок. То есть в этом случае этот код должен совпадать с кодом территориальной громады, который указан в строке 7 декларации (БЗ 111.05); — в к. 11 — адрес места расположения земельного участка, указанный в правоустанавливающих документах |

| 12 — 13 | Площа земельної ділянки15 | Здесь указываете данные о площади конкретного земучастка, а именно: — в к. 12 приводят площадь земучастка, расположенной за пределами населенного пункта, — в га (с четырьмя десятичными знаками); — в к. 13 указывают площадь земельного участка, расположенного в пределах населенного пункта, — в кв. метрах (с двумя десятичными знаками). Может быть заполнена только одна из этих колонок. Какая именно, как видно из объяснения, следует решать, опираясь на местонахождение участка. Показатель площади земельного участка следует брать из правоустанавливающих документов на землю |

| 14 — 15 | Нормативна грошова оцінка16 | Указываете размер проиндексированной НДО за 1 га или 1 м2 земучастков (в гривнях с двумя десятичными знаками). Причем: — в к. 14 приводите показатель НДО, если для вашего участка НДО проведена. В ней указываете НДО единицы площади земучастка исходя из того, в какой единице площади (или за 1 га, или за 1 м2) отражена площадь земучастка в к. 12 или 13. Так, если заполнена колонка 12, то и НДО указываем за 1 га, а если 13 — за 1 кв. метр. Чтобы узнать НДО участка, следует получить извлечение из Госгеокадатра с проиндексированной на 01.01.2025 НДО. Его следует получить только после 16.01.2025. Ведь только тогда Госгеокадастр проиндексирует НДО в 2024 году на коэффициент индексации 2024 года, то есть на 1,12. Если получать извлечение в 2025 году не желаете и знаете, что в 2024 году размер НДО не изменился, то можете проиндексировать самостоятельно НДО прошлого года на коэффициент 1,12 и результат указать в этой колонке; — к. 15 заполняется, если НДО вашего участка не проведена. Для заполнения этой колонки берем НДО единицы площади (1 га) пашни по АР Крым или по области, на территории которой находится земельный участок, за который уплачивается налог (грн/га). Данные об НДО отражают с двумя десятичными знаками. Ищите НДО единицы площади пашни по области в приложении 15 к Методике, утвержденной постановлением Кабмина от 03.11.2021 № 1147, или на сайте ГНСУ или Госгеокадастра. Там НДО приведена по состоянию на 01.01.2020. Осталось только проиндексировать эту НДО. Индексируя НДО, стоит помнить, что для разных категорий земель коэффициенты индексации разные. Так, если у вас: — земельные участки, кроме сельхозугодий, то эту НДО следует индексировать на коэффициенты индексации 2021, 2022, 2023 и 2024 года, то есть на 1,1 и 1,15, а также на 1,051 и 1,12; — сельхозугодия, то эту НДО следует индексировать только на коэффициент индексации 2023 и 2024 лет, то есть на 1,051 и 1,12. Обратите внимание: в этих колонках указываем НДО не за весь земучасток, а за единицу его площади |

| 16 | Ставка податку17 (%) | Указываете ставку налога в процентах. Берете ее из решения местного органа власти (ст. 284 НКУ) |

| 17 | Річна сума земельного податку18 (к. 12 або 13 х к. 14 або 15 х к. 16 / 100) / 12 х (к. 7 + к. 8) | В этой колонке отражают данные о годовой сумме начисленного земналога. Чтобы заполнить эту колонку, следует провести несложные арифметические действия по формуле, приведенной в названии колонки. Поэтому рассчитывают земельный налог по следующим формулам: 1) для земельных участков, расположенных за пределами населенного пункта, НДО которых проведена (за 1 га): (к. 12 х к. 14 х к. 16 : 100) / 12 х (к. 7 + к. 8); 2) для земельных участков, расположенных в пределах населенного пункта, НДО которых проведена (за 1 кв. м): (к. 13 х к. 14 х к. 16 : 100) / 12 х (к. 7 + к. 8); 3) для земельных участков, НДО которых не проведена: (к. 12 х к. 15 х к. 16 : 100) / 12 х (к. 7 + к. 8). В этой колонке рассчитывают общий годовой размер налога. В этой графе начисляется общий годовой размер налога. И невзирая на это, правила заполнения этой графы как для годовой, так и для месячной декларации одни и те же |

| 18 — 22 | Податкова пільга | Здесь указываете данные о полученных льготах. Эти колонки будут заполнены только по тем землям, в отношении которых установлены льготы по уплате земналога. В них следует указать: — в к. 18 — код льготы. Берете его из актуального Справочника льгот; — в к. 19 — размер льготы в процентах в соответствии с законодательством и/или решением органов местного самоуправления, согласно которому предоставлена льгота; — в к. 20 и 21 — срок пользования налоговой льготой в отчетном периоде — число, месяц, год начала и окончания пользования льготами в формате дд.мм.гггг. А именно в к. 20 отражаете начало действия льготы, а в к. 21 ее конец. В случае когда срок пользования налоговой льготой установлен до начала отчетного периода и продолжается после его окончания, такой срок совпадает с датой начала и окончания указанного периода; — в к. 22 — сумму льготы, то есть сумму земналога, от уплаты которой освобождено юрлицо. Рассчитывают сумму льготы пропорционально к периоду пользования льготой. На сумму льготы, указанную в к. 22, уменьшают годовую сумму земналога. Если льгота касается всего земучастка, то значение к. 22 равно значению к. 17 |

| 23 | Річна сума земельного податку (до сплати) (к. 17 - к. 22) | В этой графе отражают годовую сумму налога, который должен быть уплачен в бюджет. Чтобы рассчитать размер налога, следует из показателя к. 17 вычесть показатель к. 22. Размер налога, который указан в этой колонке по всем земучасткам, подытоживается в стр. 2 и переносится в разд. ІІІ стр. 3 к. 3. Порядок заполнения этой колонки для годовой и для месячной декларации один и тот же |

Правила заполнения разд. ІІІ

После того, как заполнен разд. I декларации по плате за землю при расчете земналога, приступают к заполнению разд. ІІІ. При заполнении отчетной или новой отчетной декларации юрлица заполняют только стр. 3. В этой строке указывают:

— в к. 3 — общий объем начисленной годовой суммы земналога по всем земучасткам, налог в отношении которых считали в разд. І. Для заполнения этой колонки берете значение к. 23 строки 2 разд. I. Так заполняют к. 3 разд. ІІІ и ежегодной, и ежемесячной декларации;

— в к. 4 — 15 — при заполнении ежегодной декларации следует указать месячную сумму земналога в каждой из колонок. Для этого нужно сумму, указанную в к. 3 этой строки, распределить на 12.

Если заполнять ежемесячную декларацию, то в строке 3 разд. ІІІ следует заполнить только ту колонку, которая отвечает отчетному (налоговому) месяцу, за который подается налоговая декларация.

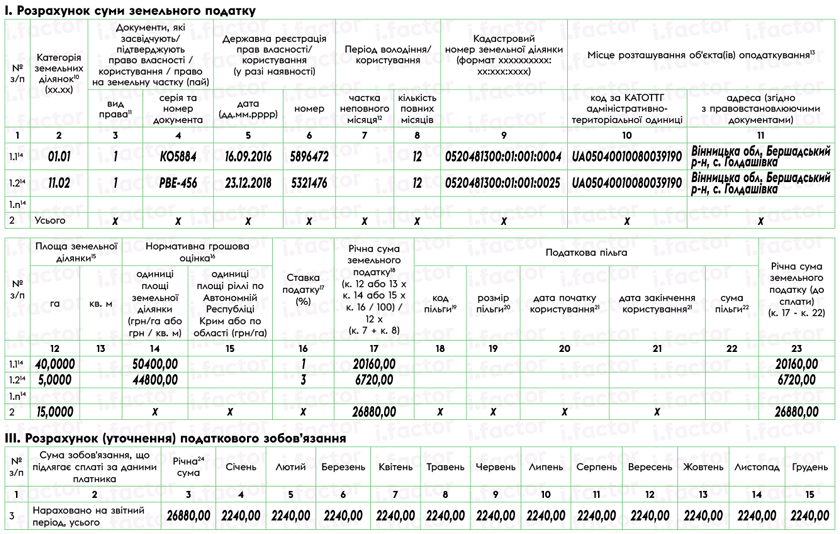

На рисунке ниже приведем пример заполнения декларации по плате за землю с начисленным земналогом.

Пример заполнения декларации по плате за землю в части земналога на 2025 год

Выводы

- Земельный налог считают собственники и постоянные пользователи земли путем подачи или годовой (с налогом на год вперед), или ежемесячной декларации.

- Ставку для расчета земналога берете из решения органа местного самоуправления.

- Чтобы рассчитать НДО на 2025 год, следует проиндексировать НДО прошлого года на коэффициент индексации 2024 года, то есть на 1,12.