Правила подання

При звітуванні на 2025 рік із земподатку юрособи мають використовувати форму декларації, яка затверджена наказом Мінфіну від 16.06.2015 № 560. Ідентифікатор цієї форми в електронному вигляді — J0602008 (БЗ 111.05).

Цю форму використовують також для звітування з орендної плати. Тому тим, у кого є не тільки власні, а й орендовані державні / комунальні землі, доведеться подати, як мінімум, дві декларації: одну щодо земподатку, іншу щодо орендної плати. Про заповнення декларації з орендної плати читайте у «Декларуємо орендну плату за землю на 2025 рік» // «Податки & бухоблік», 2025, № 8.

В одній декларації можна розрахувати податок тільки щодо земель, які знаходяться на території однієї територіальної громади (ТГ) згідно з КАТОТТГ*. Той факт, що землі можуть у межах однієї ТГ належати до територій різних адміністративно-територіальних одиниць (населених пунктів), ролі не відіграє. Головне, щоб вони входили до складу однієї ТГ.

Звертаємо увагу! На початку 2025 року відбулося реформування структури ДПІ і тепер один адмінрайон області обслуговує одна ДПІ. Це стосується і міст із районним поділом. Тепер усі такі міста обслуговуються однією ДПІ, а саме ДПІ адмінрайону, у якому воно територіально знаходиться. Виняток тільки м. Київ, територію якого обслуговує декілька ДПІ. Тому якщо у вас землі знаходяться в різних ТГ, тобто код згідно з КАТОТТГ різниться на третьому рівні, то в одну ДПІ доведеться подати декілька декларацій: одна декларація щодо даних по землях, які знаходяться на території однієї ТГ. Деталі шукайте у «Куди подавати майнові декларації в умовах реформи ДПС» // «Податки & бухоблік», 2025, № 8.

Кожний власник землі сам вирішує, чи звітувати йому один раз на рік (подати звітність не пізніше 20 лютого) чи подавати звітність щомісяця (протягом 20 днів, що йдуть за звітним місяцем). Таким чином,

у 2025 році річну та січневу декларації з плати за землю слід подати не пізніше 20.02.2025

При поданні першої декларації (коли юрособа фактично вступила до лав платників земподатку) разом із нею подають витяг із техдокументації про нормативну грошову оцінку (НГО) земельної ділянки. Це може бути як оригінал витягу, так і його копія. Надалі такий витяг слід подавати лише у разі затвердження нової НГО землі (див. БЗ 111.05).

Декларація складається з шапки і трьох розділів. Для звітування з земподатку слід правильно заповнити шапку декларації, а також розд. І та ІІІ.

Заповнення шапки декларації

У шапці вказуєте всім відомі дані, а саме реквізити платника та податкового органу, в який подається декларація, а також код ТГ згідно з КАТОТТГ, на якій розміщено землі, щодо яких нараховується земподаток.

Із особливостей заповнення шапки виділимо заповнення рядка 1, а саме в ньому варто вказати:

— у полі «Порядковий номер за рік за видом декларації» — номер декларації з розрахунку однієї частини плати за землю (в нашому випадку з позначкою «земельний податок») незалежно від типу декларацій (звітна, нова звітна, уточнююча). Тобто якщо платник земельного податку подає першу звітну декларацію з позначкою «земельний податок», то у цій графі проставляється «1». При поданні, наприклад, до граничної дати звітування нової звітної декларації у цій графі проставляється «2» (БЗ 111.05).

При цьому нумерація декларацій послідовно у порядку зростання відбуватиметься окремо по кожному відповідному територіальному органу ДПІ. Тобто якщо в одну ДПІ подаєте дві декларації щодо земель, які знаходяться у різних ТГ, то одна з них матиме номер «1», а інша «2». Нумерація залежатиме від черговості подання;

— позначку «Х» навпроти того виду плати за землю (у нашому випадку «земельний податок»), з якого подаєте звітну декларацію, а також вказуємо цю позначку у полі 01 «Звітна», оскільки подаємо звітну декларацію;

— у полі «за 20__ рік» — період, за який подаєте декларацію. Коли мова йде про подання річної декларації, то слід заповнити лише це поле («2025»). У випадку якщо було прийнято рішення звітувати щомісяця, то, крім цього поля, слід заповнити і поле «за __ місяць» — вказати номер місяця, за який звітуєте. Порядковий номер місяця проставляється арабськими цифрами (для чисел з однієї цифри в першому полі проставляється «0»).

Також звернемо увагу на заповнення рядку 7 «Код території територіальної громади за місцезнаходженням земельної(их) ділянки(ок) за КАТОТТГ9». В ньому вказуєте код саме ТГ, до складу якої входять населені пункти, де знаходяться землі, щодо яких буде розраховано податок у цій декларації. У КАТОТТГ цей код знаходиться у колонці «Третій рівень». За кожним таким кодом за КАТОТТГ складається окрема декларація.

Інші рядки шапки декларації заповнюють виходячи з пояснень до їх заповнення.

Після заповнення шапки переходять до заповнення основної частини декларації.

Правила заповнення розд. І

У розд. І декларації юрособа нараховує податок по кожній окремій земділянці, якою вона володіє чи яка перебуває у її постійному користуванні. Правила заповнення розд. І для місячних і річної декларації однакові. Нагадаємо їх у таблиці.

Порядок заповнення розд. І декларації з земподатку

| Номер колонки | Назва колонки | Правила заповнення |

| 2 | Категорія земельних ділянок10 (хх.хх) | Вказуєте чотиризначний код (формат XX.XX) щодо категорії / цільового призначення земель. Цей код має відповідати інформації, зазначеній у документах, що засвідчують / підтверджують право власності / користування земельними ділянками. Шукати такі коди слід у Класифікаторі видів цільового призначення земельних ділянок (додаток 59 до Порядку ведення Державного земельного кадастру, затвердженого постановою Кабміну від 17.10.2012 № 1051) |

| 3 — 4 | Документи, які засвідчують / підтверджують право власності / користування / право на земельну частку (пай) | Відображають інформацію, взяту у правовстановлюючих документах на земділянку, а саме: — у к. 3 вказуєте вид права власності: 1 — власність; 2 — постійне користування; 3 — оренда, 4 — право на земельну частку (пай). При поданні декларації з розрахунком земподатку в цій колонці не може бути вказано код 3; — у к. 4 зазначаєте серію та номер документа, який підтверджує право власності чи користування землею, тобто серію і номер держакта на землю або свідоцтва про право власності |

| 5 — 6 | Державна реєстрація прав власності / користування (у разі наявності) | Тут вказують інформацію про реєстрацію речових прав на землю. Берете дані із Свідоцтва про реєстрацію речових прав на нерухомість: — у к. 5 вказуєте дату реєстрації у форматі: дві цифри місяця, чотири цифри року; — у к. 6 зазначаєте номер запису в Держреєстрі прав власності на нерухоме майно |

| 7 — 8 | Період володіння / користування | Тут відображають період володіння / користування земельною ділянкою, а саме: — у к. 7 вказують частку володіння / користування неповного місяця (якщо володіння / користування охоплювало неповній місяць). Для заповнення цієї колонки слід кількість днів володіння або користування землею у місяці розділити на загальну кількість днів у місяці. Зазначається у форматі з чотирма десятковими знаками. При заповненні річної декларації ще не відомо, який період протягом року підприємство володітиме землею. Тому цю колонку у річній декларації не заповнюємо; — у к. 8 відображають кількість повних місяців володіння / користування земельною ділянкою. При заповненні річної декларації зазвичай тут вказують 12 |

| 9 | Кадастровий номер земельної ділянки (формат хххххххххх: хх:ххх:хххх) | Зазначають кадастровий номер своєї земділянки. Його беруть із правовстановлюючих документів на земділянку. Кадастровий номер є дев’ятнадцятизначним |

| 10 — 11 | Місце розташування об’єкта(ів) оподаткування13 | Тут вказуєте дані про місцезнаходження землі, а саме: — у к. 10 — код за КАТОТТГ адміністративно-територіальної одиниці (населеного пункту), де безпосередньо знаходиться земельна ділянка (у КАТОТТГ цей код знаходиться у колонці «Четвертий рівень»). На цьому акцентують увагу податківці у БЗ 111.05 (ср. ). Якщо земля знаходиться за межами конкретного населеного пункту, то у цій колонці вказуєте код того населеного пункту, до якого відноситься земля. Якщо неможливо визначитися, за межами якого саме населеного пункту знаходиться земельна ділянка, то у цій колонці зазначаєте код за КАТОТТГ територіальної громади, на території якої знаходиться земельна ділянка. Тобто у цьому випадку цей код має збігатися з кодом територіальної громади, що зазначений у рядку 7 декларації (БЗ 111.05); — у к. 11 — адресу місця розташування земельної ділянки, зазначену у правовстановлюючих документах |

| 12 — 13 | Площа земельної ділянки15 | Тут вказуєте дані про площу конкретної земділянки, а саме: — у к. 12 наводять площу земділянки, розташовану за межами населеного пункту, — у га (з чотирма десятковими знаками); — у к. 13 зазначають площу земельної ділянки, розташовану в межах населеного пункту, — у кв. метрах (з двома десятковими знаками). Може бути заповнена тільки одна із цих колонок. Яка саме, як видно із пояснення, слід вирішувати, спираючись на місцезнаходження ділянки. Показник площі земельної ділянки слід брати із правовстановлюючих документів на землю |

| 14 — 15 | Нормативна грошова оцінка16 | Вказуєте розмір проіндексованої НГО за 1 гектар або 1 м2 земділянок (у гривнях з двома десятковими знаками). Причому: — у к. 14 наводите показник НГО, якщо для вашої ділянки НГО проведена. У ній вказуєте НГО одиниці площі земділянки виходячи з того, в якій одиниці площі (або за 1 га, або за 1 м2) відображена площа земділянки у к. 12 чи 13. Так, якщо заповнена колонка 12, то і НГО зазначаємо за 1 га, а якщо 13 — за 1 кв. метр. Щоб довідатися НГО ділянки, слід отримати витяг з Держгеокадатру з проіндексованою на 01.01.2025 НГО. Його слід отримати тільки після 16.01.2025. Адже тільки тоді Держгеокадастр проіндексує НГО 2024 року на коефіцієнт індексації 2024 року, тобто на 1,12. Якщо отримувати витяг у 2025 році не бажаєте і знаєте, що у 2024 році розмір НГО не змінився, то можете проіндексувати самостійно НГО минулого року на коефіцієнт 1,12 і результат вказати в цій колонці; — к. 15 заповнюється, якщо НГО вашої ділянки не проведено. Для заповнення цієї колонки беремо НГО одиниці площі (1 га) ріллі по АР Крим або по області, на території якої знаходиться земельна ділянка, за яку сплачується податок (грн/га). Дані про НГО відображають з двома десятковими знаками. Шукайте НГО одиниці площі ріллі по області у додатку 15 до Методики, затвердженої постановою Кабміну від 03.11.2021 № 1147, або на сайті ДПСУ чи Держгеокадастру. Там НГО наведена станом на 01.01.2020. Лишилося тільки проіндексувати цю НГО. Індексуючи НГО, варто пам’ятати, що для різних категорій земель коефіцієнти індексації різні. Так, якщо у вас: — земельні ділянки, крім сільгоспугідь, то цю НГО слід індексувати на коефіцієнти індексації 2021, 2022, 2023 та 2024 року, тобто на 1,1 та 1,15, а також на 1,051 та 1,12; — сільгоспугіддя, то цю НГО слід індексувати тільки на коефіцієнт індексації 2023 та 2024 років, тобто на 1,051 та 1,12. Зверніть увагу: у цих колонках вказуємо НГО не за всю земділянку, а за одиницю її площі |

| 16 | Ставка податку17 (%) | Зазначаєте ставку податку у відсотках. Берете її із рішення місцевого органу влади (ст. 284 ПКУ) |

| 17 | Річна сума земельного податку18 (к. 12 або 13 х к. 14 або 15 х к. 16 / 100) / 12 х (к. 7 + к. 8) | У цій колонці відображають дані про річну суму нарахованого земподатку. Щоб заповнити цю колонку, слід провести нескладні арифметичні дії за формулою, наведеною у назві колонки. Тож розраховують земельний податок за такими формулами: 1) для земельних ділянок, розташованих за межами населеного пункту, НГО яких проведена (за 1 га): (к. 12 х к. 14 х к. 16 : 100) / 12 х (к. 7 + к. 8); 2) для земельних ділянок, розташованих у межах населеного пункту, НГО яких проведена (за 1 кв. м): (к. 13 х к. 14 х к. 16 : 100) / 12 х (к. 7 + к. 8); 3) для земельних ділянок, НГО яких не проведена: (к. 12 х к. 15 х к. 16 : 100) / 12 х (к. 7 + к. 8). У цій колонці розраховують загальний річний розмір податку. У цій графі нараховується загальний річний розмір податку. І незважаючи на це, правила заповнення цієї графи як для річної, так і для місячної декларації одні й ті самі |

| 18 — 22 | Податкова пільга | Тут вказуєте дані про отримані пільги. Ці колонки будуть заповненні тільки по тих землях, щодо яких установлено пільги із сплати земподатку. У них слід вказати: — у к. 18 — код пільги. Берете його із актуального Довідника пільг; — у к. 19 — розмір пільги у відсотках відповідно до законодавства та/або рішення органів місцевого самоврядування, згідно з яким надано пільгу; — у к. 20 та 21 — строк користування податковою пільгою у звітному періоді — число, місяць, рік початку та закінчення користування пільгами у форматі дд.мм.рррр. А саме у к. 20 відображаєте початок дії пільги, а у к. 21 її кінець. У разі коли строк користування податковою пільгою встановлений до початку звітного періоду і продовжується після його закінчення, такий строк збігається з датою початку та закінчення зазначеного періоду; — у к. 22 — суму пільги, тобто суму земподатку, від сплати якої звільнено юрособу. Розраховують суму пільги пропорційно до періоду користування пільгою. На суму пільги, вказану у к. 22, зменшують річну суму земподатку. Якщо пільга стосується всієї земділянки, то значення к. 22 дорівнює значенню к. 17 |

| 23 | Річна сума земельного податку (до сплати) (к. 17 - к. 22) | У цій графі відображають річну суму податку, що має бути сплачена до бюджету. Щоб розрахувати розмір податку, слід від показника к. 17 відняти показник к. 22. Розмір податку, яка вказана у цій колонці щодо всіх земділянок, підсумовується у ряд. 2 і переноситься до розд. ІІІ ряд. 3 к. 3. Порядок заповнення цієї колонки для річної та для місячної декларації один і той самий |

Правила заповнення розд. ІІІ

Після того, як заповнено розд. І декларації з плати за землю при розрахунку земподатку, приступають до заповнення розд. ІІІ. При заповненні звітної чи нової звітної декларації юрособи заповнюють тільки ряд. 3. У цьому рядку вказають:

— у к. 3 — загальний обсяг нарахованої річної суми земподатку за всіма земділянками, податок щодо яких рахували у розд. І. Для заповнення цієї колонки берете значення к. 23 рядка 2 розд. I. Так заповнюють к. 3 розд. ІІІ і щорічної, і щомісячної декларації;

— у к. 4 — 15 — при заповненні щорічної декларації слід зазначити місячну суму земподатку у кожній із колонок. Для цього слід суму, вказану у к. 3 цього рядка, розподілити на 12.

Якщо заповнювати щомісячну декларацію, то у рядку 3 розд. ІІІ слід заповнити тільки ту колонку, що відповідає звітному (податковому) місяцю, за який подається податкова декларація.

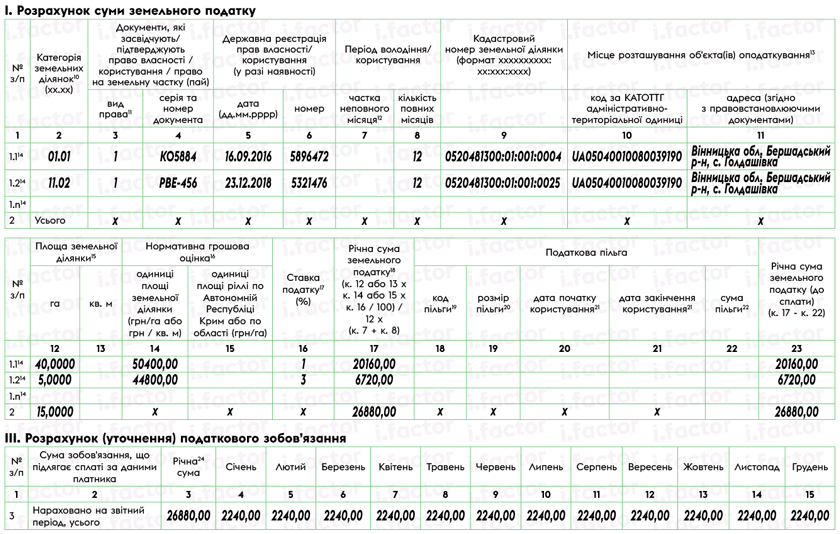

На рисунку нижче наведемо приклад заповнення декларації з плати за землю з нарахованим земподатком.

Приклад заповнення декларації з плати за землю в частині земподатку на 2025 рік

Висновки

- Земельний податок рахують власники та постійні користувачі землі шляхом подання або річної (з податком на рік уперед), або щомісячної декларації.

- Ставку для розрахунку земподатку берете із рішення органу місцевого самоврядування.

- Щоб розрахувати НГО на 2025 рік, слід проіндексувати НГО минулого року на коефіцієнт індексації 2024 року, тобто на 1,12.