Правила подачи отчетности

Расчет арендной платы происходит в декларации по плате за землю, форма которой утверждена приказом Минфина от 16.06.2015 № 560. В Электронном кабинете она имеет идентификатор формы J0602008 — для юрлиц и F0602008 — для ФЛП (БЗ 111.05).

То есть для подачи отчетности по арендной плате используют ту же форму декларации, что и при подаче отчетности по земналогу. Но если вы одновременно являетесь плательщиком и земельного налога, и арендной платы — вы не можете отчитываться за оба вида платы за землю одной декларацией. Тогда надо подавать отдельные декларации.

Подается декларация по арендной плате по местонахождению арендованного земельного участка. В одной декларации можно рассчитать арендную плату только в отношении земель, которые находятся на территории одной территориальной громады согласно КАТЕТТГ.

К сведению! В начале 2025 года изменилась структура ГНИ в областях и г. Киеве в соответствии с административно-территориальным устройством Украины. В связи с этим в каждой области и г. Киев уменьшилось количество ГНИ и, соответственно, одна отдельная ГНИ начала контролировать плательщиков, которые находятся на территории одного админрайона области. Это касается и городов с районным делением. Исключение только г. Киев, территорию которого обслуживает несколько ГНИ.

Поэтому с 1 января 2025 года из-за такой реорганизации могла измениться налоговая, в которую арендатору следует подавать декларацию по арендной плате. Подробно о том, как найти ГНИ, в которую следует подать декларацию по арендной плате, ищите в «Куда подавать имущественные декларации в условиях реформы ГНС» // «Налоги & бухучет», 2025, № 8.

Каждый арендатор, как и собственник земли, сам решает, отчитываться ему один раз в году (подать отчетность не позже 20 февраля) или подавать отчетность ежемесячно (в течение 20 дней, следующих за отчетным месяцем). Таким образом,

в 2025 году годовую и январскую декларацию по плате за землю следует подать не позже 20.02.2025

При подаче первой декларации вместе с ней подается извлечение из технической документации об НДО земельного участка (п. 286.2 НКУ). В дальнейшем такое извлечение надо подавать в случае утверждения новой НДО земли (п. 286.2 НКУ).

Заполнение декларации

Чтобы начислить арендную плату в декларации по плате за землю, следует правильно заполнить шапку декларации, а также разд. ІІ и ІІІ.

Шапку декларации по арендной плате заполняете практически по тем же правилам, что и шапку декларации по земналогу. Из особенностей следует выделить следующее:

1) в поле «Порядковий номер за рік за видом декларації» следует указывать номер поданной декларации независимо от типа деклараций (отчетная, новая отчетная, уточняющая) отдельно по каждому соответствующему территориальному органу ГНС. То есть нумеруете все виды декларации по очереди подачи в одну налоговую. Так, поданная первая отчетная декларация будет носить номер «1», а поданная после этого уточняющая декларация будет носить номер «2» и так далее (БЗ 111.05);

2) при подаче отчетности по арендной плате отметку «Х» следует указать напротив «орендна плата», а в поле 01 напротив клеточки «Звітна», поскольку подаем отчетную декларацию;

3) в строке 7 «Код території територіальної громади за місцезнаходженням земельної(их) ділянки(ок) за КАТОТТГ» указываете код именно территориальной громады (в КАТЕТТГ этот код находится в колонке «Третій рівень»), в состав которого входят населенные пункты, где находятся земли, в отношении которых будет рассчитан налог в этой декларации.

По каждому такому коду по КАТЕТТГ составляется отдельная декларация.

После заполнения шапки следует переходить к заполнению основной части декларации, а именно разд. ІІ и ІІІ.

Правила заполнения разд. ІІ

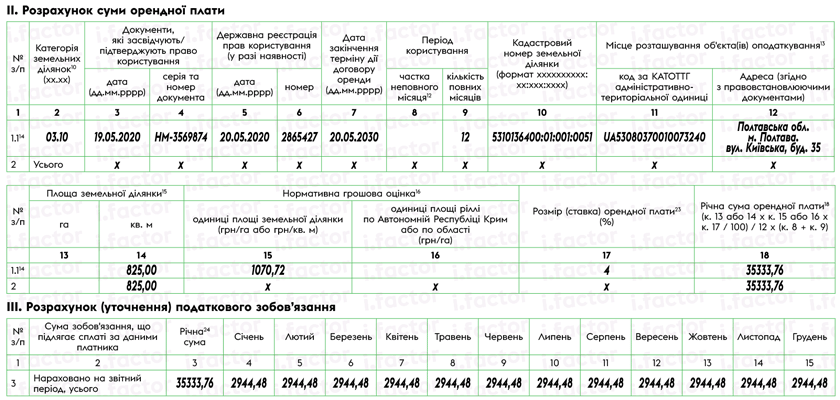

В разд. ІІ декларации по плате за землю юрлицо начисляет налог по каждому отдельному земучастку. Правила заполнения разд. ІІ приведем в таблице ниже.

Порядок заполнения разд. ІІ декларации

| Номер колонки | Название колонки | Правила заполнения |

| 2 | Категорія земельних ділянок10 (хх.хх) | Указывают четырехзначный код (формат XX.XX) в отношении категории / целевого назначения земель. Этот код должен отвечать информации, указанной в договоре аренды. Искать такие коды следует в Классификаторе видов целевого назначения земельных участков (приложение 59 к Порядку ведения Государственного земельного кадастра, утвержденному постановлением Кабмина от 17.10.2012 № 1051) |

| 3 — 4 | Документи, які засвідчують / підтверджують право власності / користування / право на земельну частку (пай) | Отражают информацию, взятую из договора аренды на земучасток, а именно: — в к. 3 указываете дату заключения договора аренды в формате дд.мм.гггг; — в к. 4 указываете серию и номер договора аренды, который подтверждает право пользования землей |

| 5 — 6 | Державна реєстрація прав власності / користування (у разі наявності) | Здесь указывают информацию о регистрации вещных прав на аренду земли. Берут их из Свидетельства о регистрации вещных прав: — в к. 5 указываете дату регистрации в формате две цифры месяца, четыре цифры года; — в к. 6 указываете номер записи, под которым была внесена запись в Госреестр прав собственности на недвижимое имущество. Если у вас договор был заключен до того, как началась эра регистрации вещных прав, то эти колонки будут пустыми |

| 7 | Дата закінчення терміну дії договору оренди (дд.мм.рррр) | Указываете дату окончания договора аренды исходя из норм, прописанных в таком договоре |

| 8 — 9 | Період володіння / користування | Здесь отражают период пользования земельным участком, а именно: — к. 7 заполняете в том случае, когда в течение года пользовались землей в каком-то месяце не все дни. Для заполнения этой колонки следует количество дней пользования землей в месяце разделить на общее количество дней в месяце. Указывается в формате с четырьмя десятичными знаками. При заполнении годовой декларации в начале года трудно сказать, какой период времени будете пользоваться арендованной землей, даже зная срок действия договора аренды. Ведь не исключены пролонгации его действия. Поэтому следует допускать, что будете использовать землю целый год. А потому эту колонку в годовой декларации обычно не заполняют; — в к. 8 отражают количество полных месяцев пользования земельным участком. При заполнении годовой декларации обычно здесь указывают 12 |

| 10 | Кадастровий номер земельної ділянки (формат хххххххххх: хх:ххх:хххх) | Указывают кадастровый номер арендованного земучастка. Его берут из договора аренды |

| 11 — 12 | Місце розташування об’єкта(ів) оподаткування13 | Здесь указываете данные о местонахождении земли, а именно: — в к. 10 — код по КАТЕТТГ административно-территориальной единицы (населенного пункта), где непосредственно находится земельный участок. То есть здесь указываете код КАТЕТТГ четвертого уровня (БЗ 111.05). Если земля находится за пределами конкретного населенного пункта, то в этой колонке указываете код того населенного пункта, к которому относится земля. Если невозможно определиться, за пределами какого именно населенного пункта находится земельный участок, то в этой колонке указываете код по КАТЕТТГ территориальной громады, на территории которой находится земельный участок. То есть этот код должен совпадать с кодом территориальной громады, который указан в строке 7 декларации (БЗ 111.05); — в к. 11 — адрес места расположения земельного участка, указанный в договоре аренды |

| 13 — 14 | Площа земельної ділянки15 | Указываете данные о площади конкретного земучастка, а именно: — в к. 12 приводите площадь земучастка, расположенного за пределами населенного пункта, — в га (с четырьмя десятичными знаками); — в к. 13 указываете площадь земельного участка, расположенного в пределах населенного пункта, — в кв. метрах (с двумя десятичными знаками). Из этих двух колонок следует заполнить только одну. Выбор делаете исходя из места расположения арендованной земли: в пределах населенного пункта или за пределами |

| 15 — 16 | Нормативна грошова оцінка16 | Приводите размер проиндексированной НДО за 1 га или 1 м2 земучастков (в гривнях с двумя десятичными знаками). А именно: — к. 15 указываете показатель НДО арендованного участка, если НДО участка проведена. Причем какую именно НДО — за 1 га или за 1 м2 — следует отразить в этой колонке, будет следовать из того, где находится арендованная земля. Если она находится за пределами населенного пункта, то нужно указывать НДО за 1 га, если за пределами — то за 1 м2; — к. 16 указываете показатель, только когда НДО арендованного участка не проведена. Для заполнения этой колонки берем НДО единицы площади (1 га) пашни по АР Крым или по области, на территории которой находится земельный участок, за который уплачивается налог (грн/га). Данные об НДО отражают с двумя десятичными знаками. Несколько слов скажем от том, где искать НДО участка. 1. В договоре размер НДО прямо не указан. В этом случае для расчета арендной платы следует брать данные об НДО, действующей на начало определенного года. Узнать эти данные можно, получив извлечение об НДО из Госгеокадастра с проиндексированной НДО. Чтобы НДО в извлечении, полученном в начале 2025 года, была проиндексирована, извлечение следует получить после 16 января. На этом акцентирует внимание сам Госгеокадастр. Также если арендатор уверен, что НДО участка в прошлом году не изменялась, то можно взять НДО, которую использовали в прошлом году, и самостоятельно проиндексировать на коэффициент индексации прошлого 2024 года, то есть на 1,12. 2. В договоре НДО указана. Тогда, чтобы понять, какой размер НДО брать, следует посмотреть на условия договора. Если в них сказано, что: — изменение НДО является лишь основанием для пересмотра арендной платы, то ориентируетесь при расчете на НДО, указанную в договоре, а не на утвержденную местным органом власти, который фигурирует в извлечении из Госгеокадастра. В то же время не следует забывать индексировать такую НДО на коэффициент индексации. Следовательно, чтобы определить НДО на 2025 год, следует проиндексировать НДО прошлого года на коэффициент индексации 2024 года (1,12); — при изменении НДО размер арендной платы изменяется автоматически, без внесения изменений в договор, то в этом случае рассчитывать арендную плату (даже при наличии конкретного размера НДО, указанного в договоре аренды) следует опираясь на новую НДО без внесения изменений в договор. То есть в этом случае для расчета арендной платы используете НДО, которая получена по тем правилам, что и в случае, когда в договоре НДО не указана (см. выше). Если же НДО арендованного участка не проведена (что бывает редко), для расчета арендной платы берете НДО 1 га пашни по области. Ищете ее в приложении 15 к Методике, утвержденной постановлением Кабмина от 03.11.2021 № 1147, или на сайте ГНСУ или Госгеокадастра. Там НДО приведена по состоянию на 01.01.2020. Осталось только проиндексировать эту НДО. Индексируя НДО, стоит помнить, что для разных категорий земель коэффициенты индексации разные. Так, если у вас: — земельные участки, кроме сельхозугодий, то эту НДО следует индексировать на коэффициенты индексации 2021, 2022, 2023 и 2024 года, то есть на 1,1 и 1,15, а также на 1,051 и 1,12; — сельхозугодия, то эту НДО следует индексировать только на коэффициент индексации 2023 и 2024 года, то есть на 1,051 и 1,12. Обратите внимание: в этих колонках указываем НДО не за весь земучасток, а за единицу ее площади |

| 17 | Розмір (ставка) орендної плати23 (%) | Указываете ставку арендной платы в процентах. Берете ее из договора аренды. Причем следует помнить, что размер ставки арендной платы не может быть меньше, чем нижний предел, установленный п. 288.5 НКУ. Поэтому если окажется, что размер арендной платы меньше минимального предела, тогда следует подкорректировать значение колонки 17 так, чтобы годовая сумма арендного платежа была на минимально необходимом уровне |

| 18 | Річна сума орендної плати18 (к. 13 або 14 х к. 15 або 16 х к. 17 / 100) / 12 х (к. 8 + к. 9) | Здесь отражают данные о годовой сумме начисленной арендной платы. Чтобы заполнить эту колонку, следует провести несложные арифметические действия по формуле, приведенной в названии колонки. Поэтому рассчитывают арендную плату по следующим формулам: 1) для земельных участков, расположенных за пределами населенного пункта, НДО которых проведена (за 1 га): (к. 13 х к. 15 х к. 17 : 100) / 12 х (к. 8 + к. 9); 2) для земельных участков, расположенных в пределах населенного пункта, НДО которых проведена (за 1 кв. м): (к. 14 х к. 15 х к. 17 : 100) / 12 х (к. 8 + к. 9); 3) для земельных участков, НДО которых не проведена: (к. 13 х к. 16 х к. 17 : 100) / 12 х (к. 7 + к. 8). В этой колонке рассчитывают общий годовой размер арендной платы. И невзирая на это, правила заполнения этой графы как для годовой, так и для месячной декларации одинаковые |

Правила заполнения разд. ІІІ

Именно в этом разделе распределяют начисленную арендную плату по периодам (месяцам) следующего года. Делается такая разбивка в стр. 3 разд. ІІІ. Остальные строки этого раздела при заполнении годовой декларации не участвуют. А потому их заполнять не нужно.

Стр. 3 разд. ІІІ заполняется так:

— в к. 3 отражаете общие данные о начисленной годовой сумме арендной платы. Для заполнения берете данные из к. 17 стр. 2 разд. ІІ. По такому алгоритму заполняется к. 3 разд. ІІІ и ежегодной, и ежемесячной декларации;

— в к. 4 — 15 годовой декларации отражаете месячную сумму арендной платы. Для этого следует сумму, указанную в к. 3 этой строки, распределить между 12 месяцами.

Если заполнять ежемесячную декларацию, то в строке 3 разд. ІІІ следует заполнить только ту колонку, которая отвечает отчетному (налоговому) месяцу, за который подается налоговая декларация.

На рисунке ниже приведем пример заполнения декларации по плате за землю с начисленной арендной платой.

Пример заполнения декларации по плате за землю в части арендной платы на 2025 год

Выводы

- Для подачи отчетности по арендной плате предприятия, которые берут в аренду государственные и коммунальные земли, используют ту же форму декларации по плате за землю, что и собственники земли.

- В одной декларации по плате за землю арендная плата начисляется за все земли, которые арендует предприятие на территории определенной территориальной громады.

- Данные для расчета арендной платы следует искать в договоре аренды.

- Отчитываются по арендной плате по тем же правилам, что и по земналогу. То есть если выбран годовой вариант подачи отчетности, то годовую декларацию подаете на год вперед не позже 20 февраля.