Перед тем как перейти к алгоритму, напомним важную базовую информацию об индивидуальных налоговых консультациях (ИНК).

Перед получением ИНК помните…

ИНК — это бесплатная индивидуальная консультация по вопросам практического применения отдельных норм налогового и другого, подконтрольного налоговикам, законодательства, которая может предоставляться в устной, бумажной или электронной форме по обращению плательщика.

Конечно, в первую очередь нас интересуют именно консультации в бумажной или электронной формах, потому что именно они будут нести наиболее ощутимую пользу (об этом мы скажем позже).

Письменные/электронные ИНК предоставляются главными управлениями налоговых в областях, г. Киеве и Государственной налоговой службой Украины (ГНСУ) (п. 52.4, п.п. 41.1.1 НКУ). Также такие консультации регистрируются в Едином реестре индивидуальных налоговых консультаций.

ИНК предоставляется в течение 25 календарных дней, следующих за днем получения обращения от плательщика. ГНСУ может продлить срок предоставления консультации еще на 15 календарных дней, о чем плательщика уведомляют в бумажной или электронной форме до окончания общего 25-дневного срока.

Обратите внимание: на сегодняшний день сроки предоставления ИНК не приостановлены.

В чем же польза индивидуальной налоговой консультации?

Дело в том, что наибольший эффект письменные/электронные ИНК приносят тогда, когда у налоговиков меняется позиция по толкованию тех или иных норм. В частности, плательщик освобождается от ответственности, если он действовал в соответствии с бумажной/электронной ИНК, но впоследствии от выводов из такой консультации было отступлено (п.п. 112.8.2 НКУ). Тем не менее учтите:

— кроме индивидуальных налоговых консультаций, есть еще обобщающие налоговые консультации*, утвержденные Минфином. И если ваша ИНК противоречит этой обобщающей консультации, то обобщающая консультация имеет приоритет (п. 53.1 НКУ);

— плательщик освобождается только от ответственности. При этом от уплаты налогового обязательства, определенного НКУ, ни индивидуальные, ни обобщающие консультации не освобождают (п. 53.1 НКУ).

* Обобщающие налоговые консультации можно найти по ссылке

Важно также помнить: ИНК носит индивидуальный характер и может использоваться исключительно плательщиком, которому предоставлена такая консультация (п. 52.2 НКУ). Это означает, что не имеет защитного действия консультация, предоставленная другому плательщику, которую вы просто нашли в Едином реестре индивидуальных налоговых консультаций по ссылке. Однако этот реестр — ориентир относительно текущих позиций фискалов по тем или иным вопросам. Так же, кстати, как и «Загальнодоступний інформаційно-довідковий ресурс» (ЗІР).

Если вам подошла позиция из найденной консультации — направьте запрос и получите ИНК для своего хозсубъекта (ФЛП/юрлица).

Алгоритм получения ИНК

Как получить? Для получения ИНК следует подать специальное обращение. В нем следует указать:

— наименование (для юрлица) или Ф. И. О. (для физлица/ФЛП);

— налоговый адрес (то есть, в частности, тот, который указан в ЕГР), а также номер телефона и адрес электронной почты (если таковые имеются);

— код ЕГРПОУ (для юрлиц) или регистрационный номер учетной карточки налогоплательщика (идентификационный код — по-старому, для физлиц/ФЛП), или серию и номер паспорта (для физлиц, которые не имеют идентификационного кода и имеют отметку в паспорте);

— практическую необходимость получения налоговой консультации (привести фактические обстоятельства);

— собственноручную подпись (если запрос в бумажном виде) или электронную подпись (если запрос в электронном виде);

— дату обращения.

Также можно указать адрес для переписки, если вы захотите получить ИНК не на налоговый (юридический) адрес плательщика.

Способы получения ИНК могут быть разными. Мы предлагаем лишь один из вариантов.

Как подать обращение для получения ИНК? Обращение можно подать в бумажном и электронном виде.

В бумажном виде:

— через канцелярию одного из главных управлений или ГНСУ;

— по почте (лучше с уведомлением о вручении и описью вложения, хотя нормативно такие требования не предусмотрены). Адреса можно найти по ссылкам: для ГНСУ, а для главных управлений (раздел «Контакти»).

В электронном виде обращение можно подать:

1) через приватную часть Электронного кабинета (ЭК) двумя способами:

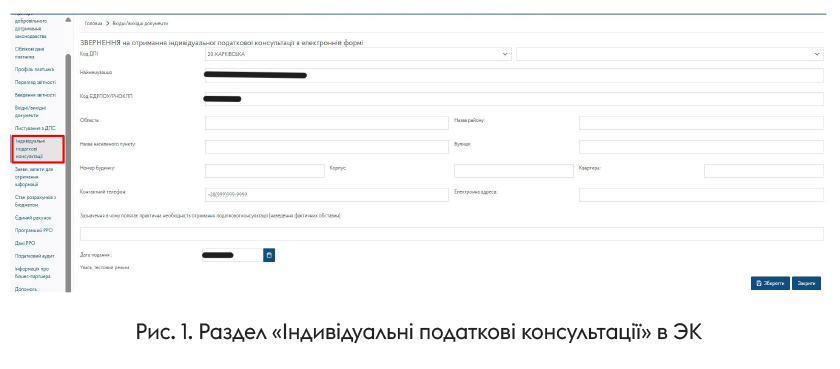

— в разделе «Індивідуальні податкові консультації».

Нюансы:

а) через этот раздел нельзя прикрепить приложения к обращению (иногда это необходимо для получения более точного ответа);

б) поле «Зазначення в чому полягає практична необхідність отримання податкової консультації (наведення фактичних обставин)» имеет ограничение в количестве символов — 2000 знаков;

в) напомним: если обращение подается в ГНСУ, то в разделе «код ДПІ» выбираем «99 УКРАЇНА», «0 ДЕРЖАВНА ПОДАТКОВА СЛУЖБА УКРАЇНИ»;

г) в поле «Зазначення в чому полягає практична необхідність…» не нужно указывать «шапку» обращения (наименование субъекта хозяйствования, контакты и др.) и дату обращения и подпись. Достаточно указать сам текст такого обращения;

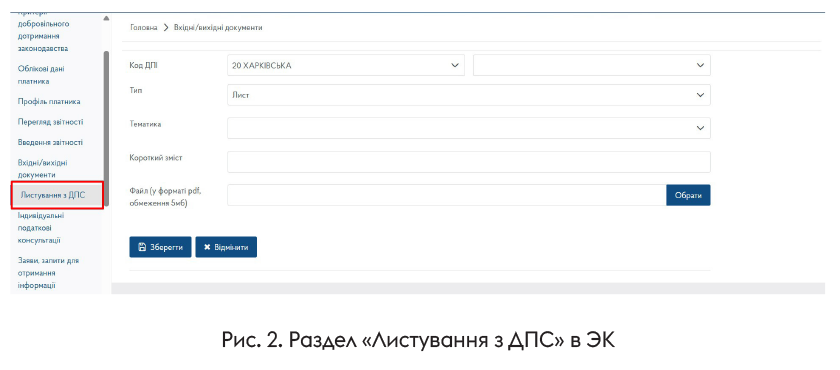

— в разделе «Листування з ДПС». Такой способ допускают налоговики (135.03 БЗ).

Нюансы:

а) к обращению можно прикреплять дополнительные файлы (вес каждого — не более 5 Мб; формат файлов — *.pdf);

б) в разделе «Короткий зміст» указываем «Про надання індивідуальної податкової консультації», а само обращение прикрепляем как файл в формате *.pdf;

в) напомним: если обращение подается в ГНСУ, то в разделе «код ДПІ» выбираем «99 УКРАЇНА», «0 ДЕРЖАВНА ПОДАТКОВА СЛУЖБА УКРАЇНИ» (так же, как и при отправке обращения через раздел «Індивідуальні податкові консультації»);

2) на электронную почту ГНСУ или соответствующего главного управления. Такой вариант налоговики так же допускают (129.06 БЗ).

Нюансы:

а) электронные почты: для ГНСУ — на электронный адрес: zvernennya dps@tax.gov.ua, а для главных управлений ищите по ссылке, раздел «Контакти» — «Контакти для подання усних та електронних звернень громадян» (см. 129.06 БЗ);

б) обращение оформляем как обычное письменное (см. выше), распечатываем, подписываем, сканируем/фотографируем. Такой способ оформления следует из разъяснения в категории 129.06 БЗ. Далее, файл с обращением рекомендуем подписать электронной подписью (по сути, речь идет о той же подписи, которой подписывается, в частности, налоговая отчетность).

Что если обращение не соответствует требованиям НКУ? Будьте осторожны: если обращение на получение налоговой консультации не будет соответствовать требованиям ст. 52 НКУ, то вместо ИНК плательщик получит обычный ответ на обращение (п. 52.1 НКУ). Соответственно обычный ответ не будет освобождать от ответственности на основании п.п. 112.8.2 НКУ (см. выше), в отличие от индивидуальной налоговой консультации.

Куда придет ИНК?

Конечно, все зависит от того, каким образом было подано обращение и что в нем указал плательщик. В частности, если обращение подано:

1) через ЭК, то ИНК ищите:

— в электронном виде в разделе «Вхідні/вихідні документи», вкладка — «Вхідні» приватной части ЭК. Этот документ будет скреплен квалифицированной электронной подписью налоговика, уполномоченного подписывать ИНК; и

— в электронном виде на вашей электронной почте, указанной в обращении (без электронной подписи в формате *.pdf; это копия); а также

— в бумажном виде на вашем почтовом адресе (налоговом или другом, указанном в обращении), если вы об этом укажете в обращении;

2) через электронную почту соответствующей налоговой — ИНК пришлют на электронную почту, указанную в обращении, и письменно на почтовый адрес плательщика (налоговый или другой, указанный в обращении). Однако считаем, что стоит дополнительно в самом обращении указать способ получения консультации.

Об этих вариантах получения ИНК говорят и сами налоговики в категории 129.06 БЗ.

Выводы

- Если плательщик действует в соответствии с ИНК, предоставленной в электронной или бумажной форме, то он освобождается в дальнейшем от ответственности, если налоговики изменят свою позицию.

- Для получения ИНК в письменной или электронной форме плательщику следует подать соответствующее обращение. Требования к обращению см. в п. 52.1 НКУ.

- Обращение для получения ИНК в письменной/электронной форме можно подать в электронном (через Электронный кабинет / электронную почту налоговиков (ГНСУ / главное управление налоговой)) или бумажном виде (по почте / через канцелярию).

- Если обращение на получение налоговой консультации не будет соответствовать требованиям ст. 52 НКУ, то вместо ИНК плательщик получит обычный ответ на обращение.