Перед тим як перейти до алгоритму, нагадаємо важливу базову інформацію щодо індивідуальних податкових консультацій (ІПК).

Перед отриманням ІПК пам’ятайте…

ІПК — це безоплатна індивідуальна консультація з питань практичного застосування окремих норм податкового та іншого, підконтрольного податківцям, законодавства, яка може надаватися в усній, паперовій або електронній формі за зверненням платника.

Звісно, у першу чергу нас цікавлять саме консультації у паперовій або електронній формах, бо саме вони нестимуть найбільш відчутну користь (про це ми скажемо пізніше).

Письмові / електронні ІПК надаються головними управліннями податкових в областях, м. Києві та Державною податковою службою України (ДПСУ) (п. 52.4, п.п. 41.1.1 ПКУ). Також такі консультації реєструються у Єдиному реєстрі індивідуальних податкових консультацій.

ІПК надається протягом 25 календарних днів, що настають за днем отримання звернення від платника. ДПСУ може продовжити строк надання консультації ще на 15 календарних днів, про що платника повідомляють у паперовій або електронній формі до закінчення загального 25-денного строку.

Зверніть увагу: на сьогодні строки надання ІПК не призупинені.

У чому ж користь індивідуальної податкової консультації?

Справа у тому, що найбільший ефект письмові / електронні ІПК приносять тоді, коли у податківців змінюється позиція щодо тлумачення тих чи інших норм. Зокрема, платник звільняється від відповідальності, якщо він діяв відповідно до паперової / електронної ІПК, але в подальшому від висновків з такої консультації було відступлено (п.п. 112.8.2 ПКУ). Тим не менш зауважте:

— окрім індивідуальних податкових консультацій, є ще узагальнюючі податкові консультації*, затверджені Мінфіном. І якщо ваша ІПК суперечить цій узагальнюючій консультації, то узагальнююча консультація має пріоритет (п. 53.1 ПКУ);

— платник звільняється тільки від відповідальності. При цьому від сплати податкового зобов’язання, визначеного ПКУ, ні індивідуальні, ні узагальнюючі консультації не звільняють (п. 53.1 ПКУ).

* Узагальнюючі податкові консультації можна знайти за посиланням

Важливо також пам’ятати: ІПК має індивідуальний характер і може використовуватися виключно платником, якому надано таку консультацію (п. 52.2 ПКУ). Це означає, що не має захисної дії консультація, надана іншому платнику, яку ви просто знайшли у Єдиному реєстрі індивідуальних податкових консультацій за посиланням. Проте цей реєстр — орієнтир стосовно поточних позицій фіскалів з тих чи інших питань. Так само, до речі, як і «Загальнодоступний інформаційно-довідковий ресурс» (ЗІР).

Якщо вам підійшла позиція зі знайденої консультації — направте запит і отримайте ІПК для свого госпсуб’єкта (ФОП / юрособи).

Алгоритм отримання ІПК

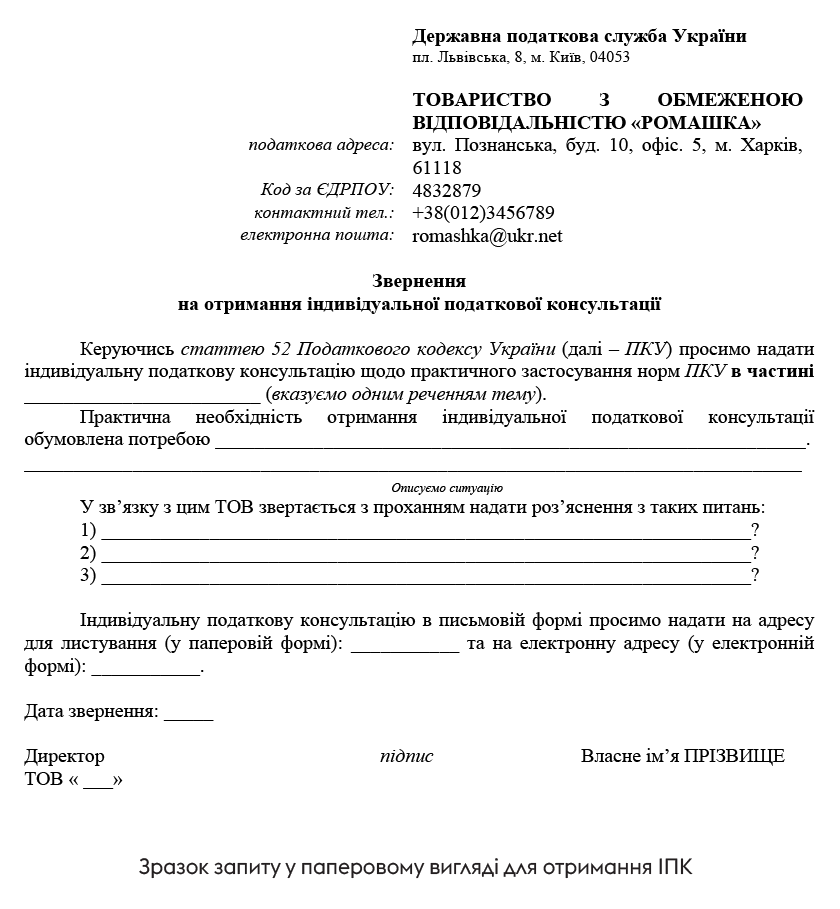

Як отримати? Для одержання ІПК слід подати спеціальне звернення. У ньому слід зазначити:

— найменування (для юрособи) або П. І. Б. (для фізособи / ФОП);

— податкову адресу (тобто, зокрема, ту, що зазначена у ЄДР), а також номер телефону та адресу електронної пошти (якщо такі наявні);

— код ЄДРПОУ (для юросіб) або реєстраційний номер облікової картки платника податків (ідентифікаційний код — по-старому, для фізосіб / ФОП), або серію та номер паспорта (для фізосіб, які не мають ідентифікаційного коду та мають відмітку в паспорті);

— практичну необхідність отримання податкової консультації (навести фактичні обставини);

— власноручний підпис (якщо запит у паперовому вигляді) або електронний підпис (якщо запит у електронному вигляді);

— дату звернення.

Також можна вказати адресу для листування, якщо ви захочете отримати ІПК не на податкову (юридичну) адресу платника.

Способи отримання ІПК можуть бути різними. Ми пропонуємо лише один з варіантів.

Як подати звернення для отримання ІПК? Звернення можна подати у паперовому та електронному вигляді.

У паперовому вигляді:

— через канцелярію одного з головних управлінь або ДПСУ;

— поштою (краще з повідомленням про вручення та описом вкладення, хоча нормативно такі вимоги не передбачено). Адреси можна знайти за посиланнями: для ДПСУ, а для головних управлінь (розділ «Контакти»).

В електронному вигляді звернення можна подати:

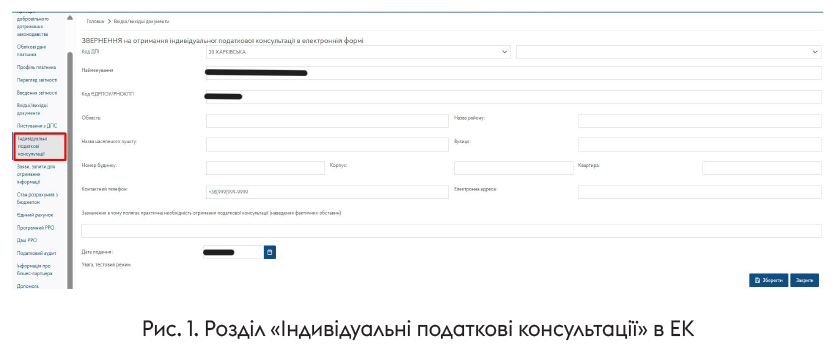

1) через приватну частину Електронного кабінету (ЕК) двома способами:

— у розділі «Індивідуальні податкові консультації».

Нюанси:

а) через цей розділ не можна прикріпити додатки до звернення (іноді це необхідно для отримання більш точної відповіді);

б) поле «Зазначення в чому полягає практична необхідність отримання податкової консультації (наведення фактичних обставин)» має обмеження у кількості символів — 2000 знаків;

в) нагадаємо: якщо звернення подається до ДПСУ, то у розділі «код ДПІ» обираємо «99 УКРАЇНА», «0 ДЕРЖАВНА ПОДАТКОВА СЛУЖБА УКРАЇНИ»;

г) у полі «Зазначення в чому полягає практична необхідність…» не потрібно вказувати «шапку» звернення (найменування суб’єкта господарювання, контакти та ін.) та дату звернення і підпис. Достатньо зазначити сам текст такого звернення;

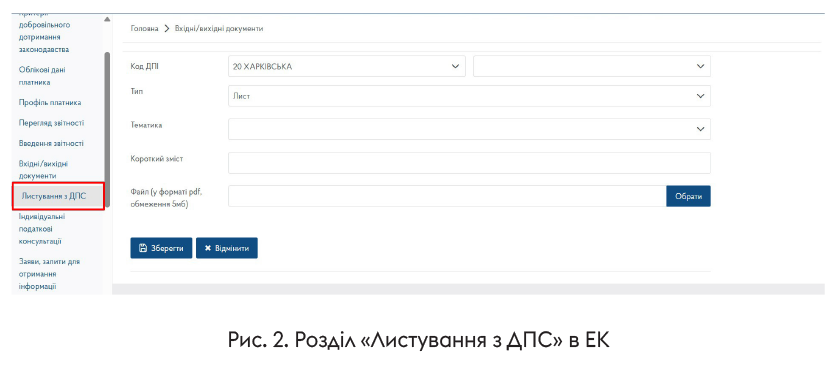

— у розділі «Листування з ДПС». Такий спосіб допускають податківці (135.03 БЗ).

Нюанси:

а) до звернення можна прикріпляти додаткові файли (вага кожного — не більше 5 Мб; формат файлів — *.pdf);

б) у розділі «Короткий зміст» зазначаємо «Про надання індивідуальної податкової консультації», а саме звернення прикріпляємо як файл у форматі *.pdf;

в) нагадаємо: якщо звернення подається до ДПСУ, то у розділі «код ДПІ» обираємо «99 УКРАЇНА», «0 ДЕРЖАВНА ПОДАТКОВА СЛУЖБА УКРАЇНИ» (так само, як і під час відправлення звернення через розділ «Індивідуальні податкові консультації»);

2) на електронну пошту ДПСУ або відповідного головного управління. Такий варіант податківці так само допускають (129.06 БЗ).

Нюанси:

а) електронні пошти: для ДПСУ — на електронну адресу: zvernennya_dps@tax.gov.ua, а для головних управлінь шукайте за посиланням, розділ «Контакти» — «Контакти для подання усних та електронних звернень громадян» (див. 129.06 БЗ);

б) звернення оформлюємо як звичайне письмове (див. вище), роздруковуємо, підписуємо, скануємо / фотографуємо. Такий спосіб оформлення випливає з роз’яснення у категорії 129.06 БЗ. Далі, файл зі зверненням рекомендуємо підписати електронним підписом (по суті, йдеться про той самий підпис, яким підписується, зокрема, податкова звітність).

Що як звернення не відповідає вимогам ПКУ? Будьте обережні: якщо звернення на отримання податкової консультації не буде відповідати вимогам ст. 52 ПКУ, то замість ІПК платник отримає звичайну відповідь на звернення (п. 52.1 ПКУ). Відповідно звичайна відповідь не звільнятиме від відповідальності на підставі п.п. 112.8.2 ПКУ (див. вище), на відміну від індивідуальної податкової консультації.

Куди надійде ІПК?

Звісно, усе залежить від того, яким чином було подано звернення і що в ньому вказав платник. Зокрема, якщо звернення подане:

1) через ЕК, то ІПК шукайте:

— в електронному вигляді в розділі «Вхідні/вихідні документи», вкладка — «Вхідні» приватної частини ЕК. Цей документ буде скріплений кваліфікованим електронним підписом податківця, уповноваженого підписувати ІПК; та

— в електронному вигляді на вашій електронній пошті, зазначеній у зверненні (без електронного підпису у форматі *.pdf; це копія); а також

— у паперовому вигляді на вашу поштову адресу (податкову або іншу, зазначену у зверненні), якщо ви про це зазначите у зверненні;

2) через електронну пошту відповідної податкової — ІПК надішлють на електронну пошту, зазначену у зверненні та письмово на поштову адресу платника (податкову або іншу, зазначену у зверненні). Проте вважаємо, що варто додатково у самому зверненні зазначити спосіб отримання консультації.

Про ці варіанти отримання ІПК кажуть й самі податківці у категорії 129.06 БЗ.

Висновки

- Якщо платник діє відповідно до ІПК, наданої у електронній або паперовій формі, то він звільняється в подальшому від відповідальності, якщо податківці змінять свою позицію.

- Для отримання ІПК у письмовій або електронній формі платнику слід подати відповідне звернення. Вимоги до звернення див. у п. 52.1 ПКУ.

- Звернення для отримання ІПК у письмовій / електронній формі можна подати в електронному (через Електронний кабінет / електронну пошту податківців (ДПСУ / головне управління податкової)) або паперовому вигляді (поштою / через канцелярію).

- Якщо звернення на отримання податкової консультації не відповідатиме вимогам ст. 52 ПКУ, то замість ІПК платник отримає звичайну відповідь на звернення.