Сразу отметим, что отдельно заявление ф. № 3-НДС об аннулировании регистрации плательщика НДС можно не подавать! Хотя налоговики и отвечают на этот вопрос так, как будто базовым вариантом является все же вариант с подачей такого заявления (категория 101.03 БЗ). Как будто им по нраву усложнять действия плательщика, хотя абсолютно законным является вариант без отдельной подачи заявления по ф. № 3-НДС.

Смотрите: для аннулирования НДС-регистрации в этом случае вполне достаточно лишь Заявления о применении упрощенной системы налогообложения с выбором безНДСной группы/ставки ЕН.

Если субъекта хозяйствования включили в Реестр плательщиков ЕН и группа/ставка ЕН не предусматривает уплату НДС, то в любом случае такому плательщику автоматически аннулируют НДС-регистрацию последним днем отчетного периода, который предшествует дате перехода плательщика на ЕН. Ведь переход на безНДСную группу/ставку ЕН является основанием для аннулирования регистрации плательщика НДС (п.п «в» п. 184.1 НКУ, п. 5.1 разд. V Положения № 1130*).

Пункт 5.4 разд. V Положения № 1130 предусматривает, что в случае перехода на ЕН без уплаты НДС плательщик может подать заявление ф. № 3-НДС на аннулирование НДС-регистрации (это заявление можно подавать вместе с заявлением о переходе на упрощенную систему налогообложения). Но! В этом же п. 5.4 Положения № 1130 сказано, что контролирующий орган исключает субъекта хозяйствования из Реестра плательщиков НДС без подачи заявления ф. № 3-НДС,

если в заявлении о применении упрощенной системы налогообложения таким субъектом хозяйствования сделана соответствующая отметка

В принципе, налоговики также упоминают об этом в своем разъяснении, но как-то не акцентируют на этом внимание.

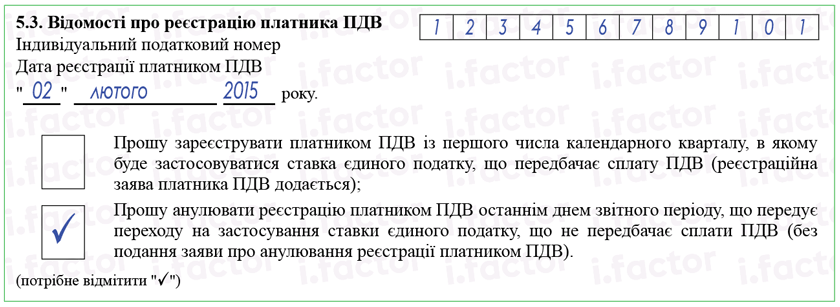

О какой именно отметке идет речь? Очевидно об отметке в пункте «5.3» заявления о переходе на упрощенную систему налогообложения напротив поля «Прошу анулювати реєстрацію платником ПДВ останнім днем звітного періоду, що передує переходу на застосування ставки єдиного податку, що не передбачає сплати ПДВ (без подання заяви про анулювання реєстрації платником ПДВ)».

То есть в Заявлении о применении упрощенной системы налогообложения нужно:

1) поставить отметку в пункте 5.1.1 о том, что выбрана безНДСная ставка ЕН;

2) сделать соответствующую отметку в пункте 5.3 заявления в поле «Прошу анулювати реєстрацію платником ПДВ…». Кроме этого, поскольку субъект хозяйствования является зарегистрированным плательщиком НДС, нужно также в соответствующих полях указать ИНН плательщика НДС и дату регистрации плательщиком НДС.

Пример заполнения заявления на переход на единый налог

Впрочем, главное — поставить отметку в пункте 5.1.1 о выборе ставки ЕН без НДС.

А вот если не будет заполнен пункт 5.3 с соответствующей отметкой в поле «Прошу анулювати реєстрацію платником ПДВ…», то при условии, что субъект хозяйствования будет зарегистрирован плательщиком ЕН (включен в Реестр плательщиков ЕН) с безНДСной группой/ставкой НДС, то регистрацию плательщика НДС все равно в любом случае автоматически аннулируют на основании сведений из Реестра плательщиков ЕН. Ведь, повторим, выбор безНДСной группы/ставки ЕН предусматривает автоматическую потерю НДС-статуса (п.п. «в» п. 184.1 НКУ).

Об этом говорят и налоговики в своих разъяснениях. В частности, в категории 101.03 БЗ сказано, что:

«Заполнение данных пункта 5.3 в форме заявления о применении упрощенной системы налогообложения не является обязательным. Однако в случае подачи плательщиком НДС заявления о переходе на упрощенную систему налогообложения со ставкой или группой, которая не предусматривает регистрации НДС, аннулирование регистрации плательщика НДС, в соответствии с нормами п. 184.2 ст. 184 НКУ, проводится контролирующим органом автоматически по данным реестра плательщиков единого налога на основании записи о применении упрощенной системы налогообложения, которая не предусматривает уплаты НДС».

В таком случае (если отметка в пункте 5.3 не проставлена) аннулирование НДС-регистрации, по сути, будет происходить по инициативе налоговиков (но это абсолютно ни на что не влияет), а основанием станут данные Реестра плательщиков ЕН. Впрочем советуем все же не игнорировать проставление отметки в пункте 5.3 Заявления о применении упрощенной системы налогообложения.