Одразу зазначимо, що окремо заяву ф. № 3-ПДВ про анулювання реєстрації платника ПДВ можна не подавати! Хоча податківці і відповідають на це питання так, наче базовим варіантом є все ж варіант із поданням такої заяви (категорія 101.03 БЗ). Наче їм до вподоби ускладнювати дії платника, хоча абсолютно законним є варіант без окремого подання заяви за ф. № 3-ПДВ.

Дивіться: для анулювання ПДВ-реєстрації в цьому випадку цілком достатньо лише Заяви про застосування спрощеної системи оподаткування з обранням безПДВшної групи / ставки ЄП.

Якщо суб’єкта господарювання включили в Реєстр платників ЄП і група / ставка ЄП не передбачає сплату ПДВ, то в будь-якому випадку такому платнику автоматично анулюють ПДВ-реєстрацію останнім днем звітного періоду, що передує даті переходу платника на ЄП. Адже перехід на безПДВшну групу / ставку ЄП є підставою для анулювання реєстрації платника ПДВ (п.п «в» п. 184.1 ПКУ, п. 5.1 розд. V Положення № 1130*).

Пункт 5.4 розд. V Положення № 1130 передбачає, що у випадку переходу на ЄП без сплати ПДВ платник може подати заяву ф. № 3-ПДВ на анулювання ПДВ-реєстрації (цю заяву можна подавати разом із заявою про перехід на спрощену систему оподаткування). Але! У цьому ж п. 5.4 Положення № 1130 сказано, що контролюючий орган виключає суб’єкта господарювання з Реєстру платників ПДВ без подання заяви ф. № 3-ПДВ,

якщо у заяві про застосування спрощеної системи оподаткування таким суб’єктом господарювання зроблено відповідну позначку

У принципі, податківці також згадують про це у своєму роз’ясненні, але якось не акцентують на цьому увагу.

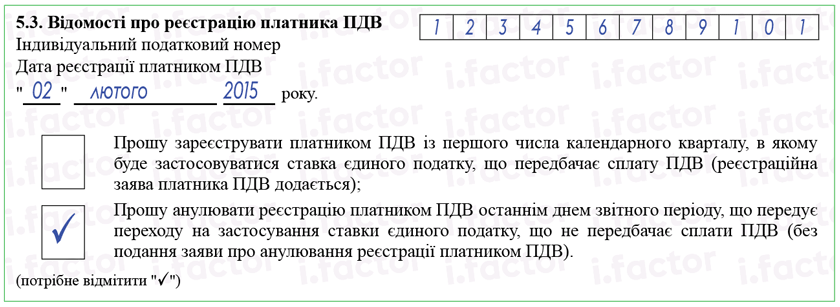

Про яку саме позначку йде мова? Вочевидь про позначку в пункті «5.3» заяви про перехід на спрощену систему оподаткування напроти поля «Прошу анулювати реєстрацію платником ПДВ останнім днем звітного періоду, що передує переходу на застосування ставки єдиного податку, що не передбачає сплати ПДВ (без подання заяви про анулювання реєстрації платником ПДВ)».

Тобто в Заяві про застосування спрощеної системи оподаткування потрібно:

1) поставити позначку в пункті 5.1.1 про те, що обрана безПДВшна ставка ЄП;

2) зробити відповідну позначку в пункті 5.3 заяви в полі «Прошу анулювати реєстрацію платником ПДВ…». Крім цього, оскільки суб’єкт господарювання є зареєстрованим платником ПДВ, потрібно також у відповідних полях вказати ІПН платника ПДВ і дату реєстрації платником ПДВ.

Приклад заповнення заяви на перехід на єдиний податок

Втім, головне — поставити позначку в пункті 5.1.1 про обрання ставки ЄП без ПДВ.

А ось якщо не буде заповнено пункт 5.3 з відповідною позначкою в полі «Прошу анулювати реєстрацію платником ПДВ…», то за умови, що суб’єкта господарювання буде зареєстровано платником ЄП (включено в Реєстр платників ЄП) із безПДВшною групою / ставкою ПДВ, то реєстрацію платника ПДВ все одно в будь-якому випадку автоматично анулюють на підставі відомостей з Реєстру платників ЄП. Адже, повторимо, обрання безПДВшної групи / ставки ЄП передбачає автоматичну втрату ПДВ-статусу (п.п. «в» п. 184.1 ПКУ).

Про це говорять і податківці у своїх роз’ясненнях. Зокрема, в категорії 101.03 БЗ сказано, що:

«Заповнення даних пункту 5.3 у формі заяви про застосування спрощеної системи оподаткування не є обов’язковим. Однак у разі подання платником ПДВ заяви про перехід на спрощену систему оподаткування із ставкою чи групою, що не передбачає реєстрації ПДВ, анулювання реєстрації платника ПДВ, відповідно до норм п. 184.2 ст. 184 ПКУ, проводиться контролюючим органом автоматично за даними реєстру платників єдиного податку на підставі запису про застосування спрощеної системи оподаткування, що не передбачає сплати ПДВ».

У такому разі (якщо позначка в пункті 5.3 не проставлена) анулювання ПДВ-реєстрації, по суті, відбуватиметься за ініціативою податківців (але це абсолютно ні на що не впливає), а підставою стануть дані Реєстру платників ЄП. Втім радимо все ж не ігнорувати проставлення позначки в пункті 5.3 Заяви про застосування спрощеної системи оподаткування.