* В статье «Единый налог и военный сбор: сколько и когда платить упрощенцу» // «Налоги & бухучет», 2025, № 42.

Зачем уплачивать ЕСВ, если это не налог?

ЕСВ — не налог, а, так сказать, государственная страховка, которая дает предпринимателю право на будущую пенсию, пособие в случае болезни, беременности, несчастного случая или безработицы. Практика уплаты таких взносов существует не только в Украине, но и за рубежом.

Обязательно ли уплачивать ЕСВ за себя?

Да, этот взнос — не добровольный, а обязательный для большинства ФЛП (п. 4 ч. 1 ст. 4 Закона № 2464*). Конечно, есть определенные категории ФЛП, которые от него освобождены, но таких немного. Все остальные должны уплачивать под угрозой достаточно больших штрафов. При этом сроков давности по ЕСВ вообще нет — поэтому оштрафовать могут когда угодно!

Миссия — успеть уплатить

ФЛП обязаны уплачивать ЕСВ за себя раз в квартал — не позже 19-го числа после отчетного квартала (абз. 3 ч. 8 ст. 9 Закона № 2464). Если же 19-е число приходится на выходной, заплатить можно в первый рабочий день после выходного (п. 6 разд. IV Инструкции № 449, категория 201.04.02 БЗ). Поэтому

в 2025 году последние дни, когда можно уплатить ЕСВ за себя без штрафов, таковы: за I квартал — 21.04.2025, за ІІ квартал — 21.07.2025, за ІІІ квартал — 20.10.2025, за IV квартал — 19.01.2026

В принципе, уплачивать ЕСВ можно и ежемесячно, и вообще наперед — один раз за весь год. Главное, чтобы на 20-е число каждого нового квартала у вас не было ЕСВ-долгов.

Сколько уплачивать?

Невзирая на то, что уплачиваем мы ЕСВ раз в квартал, рассчитывать его надо отдельно за каждый месяц квартала (потом эти суммы слагаем и уплачиваем).

Впрочем, здесь — проще некуда. За каждый месяц работы на упрощенке ФЛП группы 1, 2 или 3 должен заплатить ЕСВ = 22 % от минзарплаты конкретного месяца. Это — минимальная сумма для любого упрощенца (независимо от группы упрощенки, прописки или видов деятельности). Она полностью удовлетворяет государство (п. 3 ч. 1 ст. 7 Закона № 2464).

Можно ли уплачивать меньше? Нет.

А больше, чтобы будущая пенсия была выше? Пожалуйста. Уплачивайте, сколько душа пожелает, но не больше чем 22 % от 20 минзарплат (это — максимальный ЕСВ в 2025 году, ст. 39 Закона о госбюджете-2025*).

* Закон Украины «О Государственном бюджете Украины на 2025 год» от 19.11.2024 № 4059-IX.

Впрочем, влияние повышенного ЕСВ на будущий размер пенсии, в действительности, не такое уже и большое. Поэтому на практике немногие платят больше минимума. Таким образом,

в 2025 году ФЛП на ЕН обязан уплачивать ЕСВ в сумме 1760 грн/мес. (по желанию можно больше, но не выше 35200 грн/мес.)

А если ФЛП не работал? К сожалению, у упрощенцев нет освобождения от ЕСВ за убыточные (нулевые) месяцы, на время болезни, декрета или отпуска. Поэтому даже если ФЛП не ведет деятельность и не получает никаких доходов, ЕСВ за эти месяцы ему все равно придется уплатить.

ФЛП групп 1, 2 и 3 обязаны уплачивать минимальный ЕСВ за каждый месяц работы на упрощенке, даже если они не получают никаких доходов!

А если ФЛП зарегистрировался в 2025 году? Здесь все зависит от того, какую группу упрощенки он выбрал (имеется в виду ситуация, когда у плательщика есть желание сразу после госрегистрации ФЛП работать на упрощенке). Если это группа 3, то упрощенцем он стал сразу — с месяца госрегистрации (п. 294.4 НКУ). Поэтому и ЕСВ сразу уплачивает по правилам, которые действуют для упрощенцев: за первый неполный месяц работы — 1760 грн.

Например, ФЛП зарегистрировался и стал упрощенцем группы 3 — 15.05.2025. Тогда за май он обязан уплатить ЕСВ = 1760 грн (не меньше!)

Если же ФЛП выбрал группу 1 или 2, то он становится упрощенцем с 1-го числа следующего месяца (п. 294.4 НКУ). А до этого является общесистемщиком! Поэтому за первый неполный месяц работы он уплачивает ЕСВ общесистемщика = 22 % от разницы между выручкой и документально подтвержденными расходами (п. 2 ч. 1 ст. 7 Закона № 2464). То есть 22 % от чистого дохода, определенного в Типовой форме, по которой осуществляется учет доходов и расходов физическими лицами — предпринимателями и физическими лицами, которые осуществляют независимую профессиональную деятельность.

Однако на практике сразу после госрегистрации до момента перехода на упрощенку ФЛП, чаще всего, вообще не получают никаких доходов. Или их расходы превышают поступления. В таком случае (чистый доход ≤ 0,00 грн) ЕСВ за месяц госрегистрации = 0,00 (да-да, для общесистемщиков это разрешено, а вот для единоналожников — нет!).

Например, ФЛП зарегистрировался 15.05.2025 и упрощенцем группы 1 или 2 стал соответственно с 01.06.2025. Если до конца мая он не получал никаких доходов, то его ЕСВ за май (как общесистемщика) = 0,00. А вот с 01.06.2025 ЕСВ = 1760 грн/мес.

А если ФЛП зарегистрировал прекращение в 2025 году? Тогда последним месяцем, за который следует уплатить ЕСВ, является месяц, в котором осуществлена государственная регистрация прекращения предпринимательской деятельности (п.п. 9 п. 2 разд. IV Инструкции № 449).

Например, ФЛП на ЕН зарегистрировал прекращение деятельности 15.05.2025. В таком случае за май ему еще начислят 1760 грн ЕСВ, а вот за июнь уже нет

Уплатить ЕСВ за последний квартал при этом следует

«в течение 10 календарных дней, следующих за последним днем соответствующего предельного срока, предусмотренного для подачи отчетности, которая содержит информацию о суммах начисленного единого взноса за последний отчетный период» (п.п. 9 п. 2 разд. IV Инструкции № 449).

То есть не позже, чем в течение 10 календарных дней после крайнего срока подачи ликвидационной ЕН-декларации. Но безопаснее очевидно при этом уплатить этот ЕСВ не позже стандартного срока (см. выше).

На какие счета уплачивать?

ЕСВ уплачиваем в налоговую по местонахождению (налоговому адресу) ФЛП. Реквизиты счетов можно найти в Электронном кабинете, раздел «Состояние расчетов с бюджетом».

Сомневаетесь, не изменились ли счета? Тогда перейдите на сайт ГНСУ, выберите свой регион и откройте файл со счетами для уплаты ЕСВ — там найдите код (символ отчетности) «204» — в этой строке и будут необходимые вам реквизиты для уплаты ЕСВ за себя. Информация всегда актуальна.

ФЛП, освобожденные от ЕСВ за себя

Невзирая на то, что большинство ФЛП обязано безоговорочно уплачивать ЕСВ за себя, наиболее уязвимые категории от него все-таки освобождены. Внимательно присмотритесь к таблице — вдруг среди освобожденных найдете и себя.

ФЛП, освобожденные от ЕСВ за себя в 2025 году

| ФЛП, освобожденный от ЕСВ | Условия для освобождения | Когда прекращаем уплачивать ЕСВ и отчитываться | Пример | Комментарий |

| Лицо с инвалидностью (ч. 4 ст. 4 Закона № 2464) | Получать пенсию или соцпомощь | Со следующего месяца после того, как ФЛП получит статус инвалида (категория 201.04 БЗ). ЕСВ-приложение можно не подавать, только если ФЛП весь год был лицом с инвалидностью | 1. Инвалидность установлена 15.05.2025. Тогда за май ЕСВ уплачиваем полностью (1760 грн)*, а с 01.06.2025 — уже не уплачиваем. 2. ФЛП потерял статус инвалида 16.11.2025. Значит, он должен опять уплачивать ЕСВ*, начиная с ноября (категория 201.04.02 БЗ) | Группа инвалидности значения не имеет. Справку МСЭК налоговики уже не требуют (категория 201.01 БЗ) |

| Пенсионер | Возраст ФЛП значения не имеет, главное — получать или пенсию по возрасту (в том числе на льготных условиях или досрочно: чернобыльцы, многодетные, тяжелые условия труда и т. п.), или за выслугу лет | Со следующего месяца после назначения пенсии (категория 201.04 БЗ). ЕСВ-приложение можно не подавать, только если ФЛП весь год был пенсионером. За год, в котором он вышел на пенсию, ЕСВ-приложение подаем последний раз (месяцы после назначения пенсии — пустые) | 1. Пенсия назначена 15.05.2025. Тогда за май ЕСВ уплачиваем полностью (1760 грн)*, а с 01.06.2025 уже не уплачиваем. 2. Узнать, какую именно пенсию получает ФЛП (по возрасту или другую), можно мгновенно на портале ПФУ в разделе «Моя пенсия» — там указан вид пенсии и дата, с которой она назначена | Освобождение дает только украинская пенсия, а не иностранная (категория 201.04.02 БЗ). Налоговикам не надо сообщать о том, что ФЛП вышел на пенсию (категория 201.01 БЗ) |

| * Внимание! ФЛП на ЕН всегда уплачивают ЕСВ за полный месяц — 22 % от минзарплаты (в 2025 году — 1760 грн), даже если они проработали несколько дней месяца и потом получили статус пенсионера или инвалида. Дело в том, что пропорциональной уплаты ЕСВ законодательство не предусматривает, потому всегда уплачиваем ЕСВ за полный месяц. | ||||

| Достиг пенсионного возраста (ч. 4 ст. 4 Закона № 2464) | Важно достичь возраста, указанного в ст. 26 Закона Украины «Об общеобязательном государственном пенсионном страховании» от 09.07.2003 № 1058-IV, и получать любую пенсию или соцпомощь (ее назначают тем, у кого нет права на пенсию) | Судя по логике налоговиков, со следующего месяца после того, как ФЛП достигнет пенсионного возраста. ЕСВ-приложение можно не подавать, только если ФЛП весь год был в льготном статусе | ФЛП получает пенсию по потере кормильца, но ему сейчас 58 лет. В таком случае освобождение не заработает, пока ФЛП не достигнет общего пенсионного возраста. В 2025 году это: — 60 лет, если у ФЛП есть 32 года стажа, — 63 года, если у него от 22 до 32 лет стажа, — 65 лет, если у него от 15 до 22 лет стажа | Освобождение дает только украинская пенсия, а не иностранная (категория 201.04.02 БЗ). Налоговикам не надо сообщать о том, что ФЛП — пенсионер (категория 201.01 БЗ) |

| Работает по найму (п. 6 ст. 4 Закона № 2464) | 1. Официально трудоустроенный по основному месту работы (не по совместительству!) или заключил гиг-контракт с резидентом Дія Сіті. 2. Работодатель уплачивает ЕСВ ≥ 1760 грн/мес. | С месяца приема на работу, если оба условия выполняются. Если же за какой-то месяц работодатель уплатит ЕСВ ≤ 1760 грн, то ЕСВ-освобождение не действует — ФЛП должен сам уплатить ЕСВ за себя*. ЕСВ-приложение можно не подавать, только если работодатель уплатил ЕСВ ≥ 1760 грн за все месяцы года | ФЛП на ЕН группы 2 принят на работу 15.05.2025. За май работодатель начислил ему зарплату = 16000 грн, и уплатил ЕСВ = 22 % х 16000 = 3520 грн (это > 1760 грн). Поэтому за май ФЛП имеет освобождение от ЕСВ (более того, он не имеет права уплачивать ЕСВ за себя как ФЛП, даже добровольно) | Все освобожденные ФЛП могут уплачивать ЕСВ за себя добровольно (невзирая на освобождение), а вот ФЛП — наемные работники — нет! Им запрещено уплачивать ЕСВ за себя, если его уплатил работодатель** |

| * Это — позиция налоговой. На наш взгляд, ФЛП, за которого работодатель уплатил ЕСВ, но меньше минимума, имеет право (а не обязанность) уплатить ЕСВ за себя сам. Подробнее об этом — в статье «ФЛП одновременно и предприниматель, и наемный работник: нюансы освобождения от ЕСВ за себя» // «Налоги & бухучет», 2025, № 31. ** В последнее время налоговики дают интересные разъяснения о том, кто является тем самым работодателем, который «включает» ЕСВ-освобождение для ФЛП-работника, уплачивая за него минимальный ЕСВ. Это в случае, когда кроме основного работодателя есть еще другой плательщик ЕСВ за ФЛП. Мол, это необязательно должен быть работодатель по основному месту работы — подойдет работодатель по совместительству (ИНК ГНСУ от 02.05.2025 № 461/2/99-00-24-01-01-02), собес, который уплачивает ЕСВ за ФЛП во время ухода за ребенком до 3 лет (ИНК от 28.04.2025 № 2338/ІПК/99-00-24-03-03 ІПК) или даже воинская часть (во время службы в ВСУ)! Но без собственной ИНК пользоваться этими советами пока что рискованно. | ||||

| Мобилизованный (пп. 92 и 918 разд. VIII Закона № 2464) | 1. Не иметь наемных работников. 2. Подать заявление об освобождении + копию военного билета в течение 10 дней после демобилизации | Освобождение действует с первого календарного дня месяца, в котором ФЛП мобилизовали, до последнего дня месяца, в котором его демобилизовали (или закончили лечение или реабилитацию). За период службы отчетность по ЕСВ можно не подавать | ФЛП без работников был мобилизован 10.01.2023, а демобилизован 12.05.2025. ЕСВ-освобождение для него действует с 01.01.2023 по 31.05.2025. При условии, что он успеет предоставить в налоговую заявление об освобождении (по специальной форме*) + копию военного билета не позже 22.05.2025 | 1. Это освобождение — только для мобилизованных и резервистов. Оно не действует для контрактников и срочников. 2. Чтобы во время службы вам не начисляли ЕСВ-долги, лучше сразу сообщить налоговикам (в произвольной форме), что ФЛП пошел воевать** |

| * Образец такого заявления найдете в статье «Мобилизованный ФЛП и списание налоговых долгов: сегодня и завтра» // «Налоги & бухучет», 2025, № 37. ** Образец такого заявления мы приводили в статье «ФЛП на ЕН мобилизован в 2024-м: уведомлять или налоговую?» // «Налоги & бухучет», 2024, № 58. | ||||

| Пленный (п. 98 разд. VIII Закона № 2464) | 1. Не иметь наемных работников. 2. Подать заявление (на том же бланке, что и мобилизованные ФЛП) в течение 90 дней после освобождения из плена (лечения/реабилитации) | Освобождение действует на весь период плена и в течение шести месяцев после него. Но должен быть установлен факт лишения ФЛП свободы вследствие войны | Скорее всего, это освобождение будет работать с месяца плена по шестой месяц после освобождения (включительно). Например, ФЛП попал в плен в марте-2023, вернулся в мае-2025 — ЕСВ-освобождение должно работать с марта-2023 по ноябрь-2025 | В отношении исчезнувших без вести ФЛП пока что нет механизма, как прекратить им начисление налогов и ЕСВ. Законодатели заявляют, что работают над решением этой проблемы |

| С местонахождением (местожительством) на временно оккупированной территории (п. 93 разд. VIII Закона № 2464) | Это освобождение действует автоматически | Освобождение действует в течение всего периода, во время которого местонахождение ФЛП — в оккупации | Перечень оккупированных территорий утвержден приказом № 376*. Например, ФЛП с пропиской в Каховке может не уплачивать ЕСВ | Если такой ФЛП хочет работать на территории Украины, придется перерегистрировать местонахождение на подконтрольную территорию, потому что не оберешься проблем** |

| ** Больше деталей об этом найдете в статьях: «Сотрудничество с ФЛП из оккупированной территории: вопросы налогообложения» // «Налоги & бухучет», 2023, № 77, «ФЛП из оккупированной территории: проблемы с контрагентами» // «Налоги & бухучет», 2023, № 40. | ||||

А как насчет ЕСВ-освобождения для всех ФЛП на время войны? К сожалению, на 2025 год это освобождение приостановлено, потому им сейчас никто воспользоваться не может (п. 3 Заключительных положений Закона о госбюджете-2025).

Как отчитаться по ЕСВ за себя?

Отдельной отчетности по ЕСВ нет. Об этом взносе ФЛП на ЕН отчитываются в годовой декларации единоналожника (строка 21) и в приложении 1 к ней (форма декларации утверждена приказом Минфина от 19.06.2015 № 578 в редакции приказа Минфина от 31.01.2025 № 57).

Внимание! ФЛП на ЕН любой группы (1, 2 или 3) отчитываются о ЕСВ в приложении 1 к годовой декларации единоналожника. С квартальной декларацией это приложение в общем случае не формируем

Это разве только ФЛП посреди года переходит на общую систему или вообще регистрирует прекращение — в таком случае он обязан подать приложение 1 с последней декларацией единоналожника, даже с квартальной. В иных случаях отчитываемся о ЕСВ в годовой декларации.

Кстати,

если ФЛП в течение всего года был освобожден от ЕСВ, он может вообще не подавать приложение 1

Если же хоть в одном месяце он уплачивал ЕСВ за себя, приложение надо подать. Давайте разберемся на примере, как его заполнить.

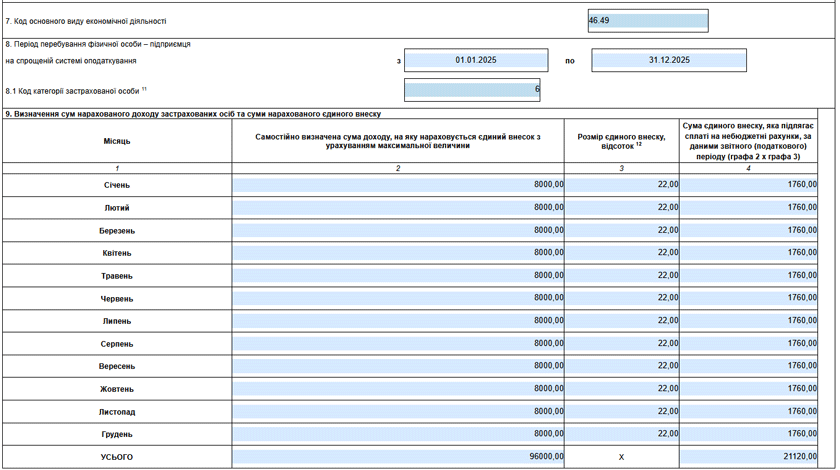

Пример. ФЛП работал в группе 3 упрощенки с 01.01.2025 по 31.12.2025 и уплачивал минимальный ЕСВ за себя (1760 грн/мес.). Тогда его приложение 1 за 2025 год будет выглядеть так, как на рис. 1.

Рис. 1. Фрагмент приложения 1 к декларации единоналожника группы 3 за 2025 год

В поле 7 указываем только основной КВЭД (неважно, какую деятельность ФЛП вел в течение года). В поле 8 — период работы на упрощенке (если ФЛП в течение года зарегистрировался — указываем в поле «з» дату, с которой ФЛП стал упрощенцем, если снялся с регистрации — в поле «по» ставим дату прекращения).

В поле 8.1 указываем цифру «6», которая значит, что ФЛП является единоналожником.

В графе 2 таблицы 9 указываем минзарплату-2025 (по желанию можно больше, но не выше 20 минзарплат). В графе 3 — ставку ЕН 22 % и в графе 4 автоматически рассчитается ЕСВ. А сумма из строки «усього» автоматически переносится в строку 21 самой ЕН-декларации.

Вот и все — отчитались по ЕСВ за 2025 год.

Что будет, если забыть о ЕСВ?

Ой-ой, не стоит играться с огнем. ФЛП, который не уплачивает ЕСВ за себя, может подвергнуться достаточно большим неприятностям:

1) месяцы, за которые не уплачен ЕСВ, не пойдут в его пенсионный стаж;

2) ФЛП не получит ни больничных, ни декретных;

3) ему начислят штрафы и пеню, причем не только за неуплату ЕСВ, но и за его уплату с опозданием. Например,

— штраф за задержку ЕСВ = 20 % своевременно не уплаченных сумм + пеня 0,1 % недоплаты за каждый день просрочки (ч. 10 и 11 ст. 25 Закона № 2464). Поэтому если ФЛП забыл уплатить 1760 грн ЕСВ, ему «светит» 352 грн штрафа + пеня 1,76 грн/день!

— админштраф за задержку ЕСВ общей суммой до 454200 грн составляет 680 — 1360 грн, а если долга накопилось больше 454200 грн, штраф будет от 1360 до 2040 грн (ст. 1651 КУоАП);

— штрафы за неподачу отчетности или подачу ее с опозданием (340 грн по п. 120.1 НКУ и 510 — 680 грн админштрафа по ст. 1651 КУоАП) и т. п.;

4) ЕСВ-долг, штрафы и пеню могут списать принудительно (налоговики обычно посылают требование об уплате недоимки, а если ФЛП на нее не реагирует — передают ее в исполнительную службу, которая уже может списать средства со счетов ФЛП, арестовать имущество и т. п. — ч. 4, 5 и 15 ст. 25 Закона № 2464).

Правда, ЕСВ-долги не являются налоговыми долгами, потому с упрощенки за них не сбросят. Кроме того, с 01.03.2022 по 31.12.2024 (включительно) действовала военная возможность неуплаты ЕСВ для всех ФЛП. Поэтому если ФЛП не уплачивал ЕСВ и не отчитывался за него за 2023 и 2024 годы, все в порядке — ни долгов, ни штрафов, ни пени за этот период не будет.

Выводы

- ЕСВ — это платеж, обязательный для каждого ФЛП, кроме пенсионеров, лиц с инвалидностью, лиц, которые работают по найму, мобилизованных, лиц с местонахождением (местожительством) на временно оккупированной территории или тех, которые попали в плен.

- ФЛП на ЕН обязан уплачивать ЕСВ в сумме 1760 грн/мес., даже если не ведет деятельность и не получает доходов.

- Уплачиваем ЕСВ ежеквартально не позже 19-го числа после окончания квартала.

- Отчитываемся по ЕСВ раз в году — в приложении 1 к декларации единоналожника.

- За неуплату ЕСВ можно подвергнуться достаточно большим штрафам и пене, блокировке счетов и т. п., не говоря уже об отсутствии стажа для пенсии.