Исправлению ошибок посвящен разд. V Порядка № 435**, а конкретно неденежным — п. 2 этого раздела. Причем такие ошибки могут быть разные. А значит, и способы их исправления тоже будут отличаться. Что относят к неденежным ошибкам? Об этом далее.

Виды неденежных ошибок: классифицируем правильно

К неденежным, или «несуммовым», ошибкам относят ошибки:

1) в персональных данных работников (реквизиты таблиц 5, 6, 7), а именно в:

— Ф. И. О. застрахованного лица (реквизит «Прізвище, ім’я, по батькові ЗО»);

— гражданстве лица (реквизит «Громадянин України»);

— коде страхователя (реквизит «Ідентифікаційний код ЄДРПОУ / реєстраційний номер облікової картки платника податків»);

— номере учетной карточки застрахованного лица (реквизит «Номер облікової картки ЗО»);

— коде категории застрахованного лица (реквизит «Код категорії ЗО»);

— коде основания для исчисления стажа отдельным категориям лиц в соответствии с законодательством (специальный стаж) (реквизит «Код підстави для обліку спецстажу»);

2) возникшие в связи с непредоставлением сведений о застрахованном лице, которые следовало показать в таблице 5 и/или 7. Например, в таблице 5 забыли указать сведения о том, что:

— был заключен или расторгнут трудовой договор с работником и/или гражданско-правовой договор с застрахованным лицом — непредпринимателем;

— был заключен или расторгнут трудовой договор с работником, трудоустроенным на новое рабочее место;

— работнику предоставлен отпуск для ухода за ребенком от трехлетнего возраста до достижения им шестилетнего возраста;

— работнику предоставлен отпуск для ухода за ребенком до достижения им трехлетнего возраста;

— работнице предоставлен отпуск в связи с беременностью и родами.

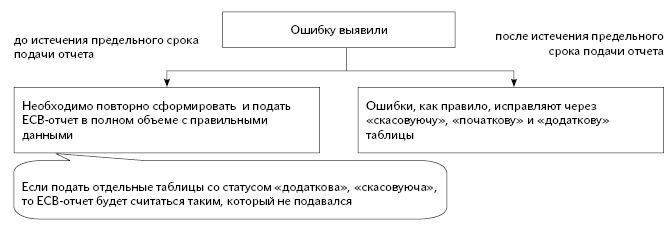

Отправная точка для исправления — дата выявления ошибки

В зависимости от того, когда вы обнаружили ошибку, действия будут такими (см. схему):

Если ошибка выявлена до предельного срока подачи ЕСВ-отчета, то исправить ее легко — просто повторно сформируйте Отчет по форме № Д4 и подайте его в налоговую. Такой Отчет формируйте полностью по всем работникам, а ошибочные данные, которые были указаны в предыдущем Отчете, заполните правильно.

Если же срок пропустили — с исправлением ошибки придется повозиться. Разные ошибки и исправляют по-разному.

Забыли отразить дату в таблице 5

Такую ошибку исправить легко. Просто вместе с Отчетом за текущий месяц сформируйте и подайте Отчет по форме № Д4 за тот месяц, в котором произошло «ошибочное» событие. Такой Отчет будет включать в себя:

— титульный лист с отметкой «додаткова»;

— таблицу 5 со статусом «Додаткова».

Обратите внимание: «исправительный» Отчет не должен содержать таблицу 1. То есть достаточно сформировать «додаткову» таблицу 5 за прошлый период с недостающими данными и вместе с титульным листом подать ее в ГФС. Заметьте: аналогично подают и таблицу 7.

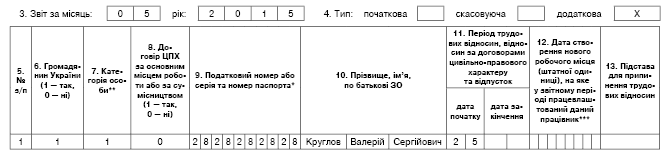

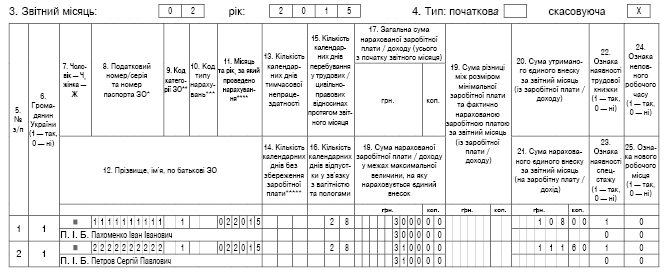

Важно! Используйте действующую на дату подачи форму Отчета по ЕСВ.Пример 1. Работник принят на работу 25 мая 2015 года. Таблицу 5 на него подать забыли. Ошибку обнаружили в начале июля 2015 года.

Ошибку исправляем в июле 2015 года: вместе с отчетностью за июнь 2015 года подаем ЕСВ-отчет за май 2015 года (таблицу 5 и титульный лист с перечнем таблиц со статусом «додаткова»). В таблице 5 в графе 11 отражаем дату приема на работу — 25 (см. рис. 1).

Рис. 1. Фрагмент таблицы 5 Отчета по форме № Д4 за май 2015 года

В таблице 5 отразили не ту дату

В такой ситуации вместе с Отчетом за текущий месяц нужно сформировать два отчета за предыдущий месяц, которые включают:

— титульный лист Отчета с отметкой «скасовуюча» и таблицу 5 Отчета со статусом «скасовуюча», которая содержит неправильную запись;

— титульный лист Отчета с отметкой «початкова» и таблицу 5 Отчета со статусом «початкова», которая содержит правильную запись.

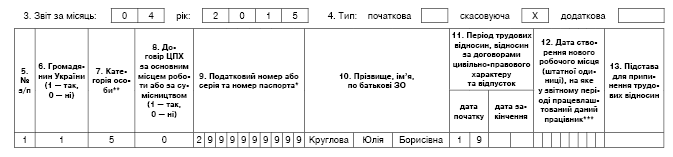

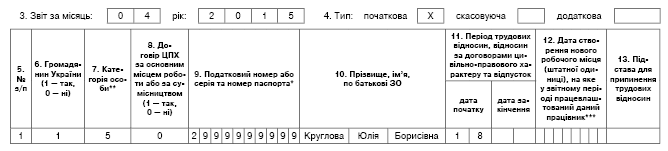

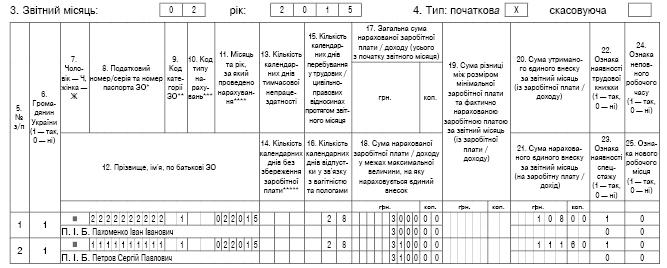

Пример 2. В таблице 5 Отчета за апрель 2015 года была неправильно указана дата начала отпуска в связи с беременностью и родами — 19 апреля вместо 18-го (см. рис. 2 и 3).

Рис. 2. Фрагмент отменяющей таблицы 5 Отчета по форме № Д4 за апрель 2015 года

Рис. 3. Фрагмент начальной таблицы 5 Отчета по форме № Д4 за апрель 2015 года

В таблице 6 указали неправильный налоговый номер застрахованного лица

Если ошибка допущена в персональных данных застрахованного лица и выявлена после окончания предельного срока подачи отчетности, то необходимо подать Отчет в таком составе:

1) титульный лист (перечень таблиц Отчета);

2) соответствующая таблица с ошибочными данными со статусом «скасовуюча» (в данном случае — таблица 6);

3) соответствующая таблица с исправленными данными со статусом «початкова».

При формировании Отчета соблюдайте следующие правила:

— в таблице 6 приводим данные только по тем работникам, по которым допущены неденежные ошибки;

— в таблице 6 нельзя исправлять суммы начисленной зарплаты (дохода) и ЕСВ.

Кроме того, такой Отчет не должен содержать таблицу 1. Заметим: аналогичный механизм исправления неденежных ошибок приведен и в консультации из категории 301.04 «ЗІР».

Согласитесь: вроде, все понятно. Но проблема в том, что в текущем году отчетность по ЕСВ обновили. Следовательно, отчеты за январь — апрель мы подавали по старой форме, утвержденной приказом Миндоходов от 09.09.2013 г. № 454. А начиная с отчетности за май подаем уже новую форму Отчета по ЕСВ (утверждена приказом Минфина от 14.04.2015 г. № 435). Новая форма, как вы уже знаете, адаптирована под новые правила взимания ЕСВ. В частности, в таблице 6 Отчета по форме № Д4 есть место для отражения сумм ЕСВ в части начислений и дополнительной базы ЕСВ, если взнос начисляют с «минималки».

Сформировать отчетность по старой форме уже нельзя, поэтому исправляемся в новой форме. Но имейте в виду, что в таблице ЕСВ-отчета не заполняем графы о суммах начисленного ЕСВ (графа 21) и дополнительной базы (графа 19), ведь в старом Отчете такие сведения вы не приводили.

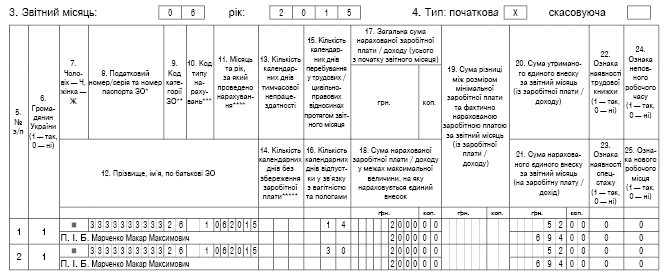

Пример 3. В таблице 6 Отчета по форме № Д4 за февраль 2015 года бухгалтер перепутала фамилии и налоговые номера двух работников.

Как будет выглядеть исправленный ЕСВ-отчет, см. на рис. 4 и 5.

Рис. 4. Фрагмент отменяющей таблицы 6 Отчета по форме № Д4 за февраль 2015 года

Рис. 5. Фрагмент начальной таблицы 6 Отчета по форме № Д4 за февраль 2015 года

В таблице 6 забыли заполнить строку на «подрядчика»

Напомним: в графе 15 таблицы 6 ЕСВ-отчета указывают количество календарных дней пребывания в трудовых/гражданско-правовых отношениях на протяжении отчетного месяца. Она необходима для подсчета трудового стажа по каждому застрахованному лицу. Эту графу заполняют ежемесячно независимо от того, были начисления по конкретному застрахованному лицу или нет.

Как исправить такую ошибку, Порядок № 435 умалчивает. Способ, который используют при «забывчивости» в заполнении таблиц 5 и 7, здесь не подходит, ведь таблица 6 не имеет статуса «додаткова». Сформировать «скасовуючу» и дополнительную «початкову» на такого работника также не получится — нет данных, которые можно отменить. А подача только таблицы 6 со статусом «початкова» с необходимыми данными тоже вызывает сомнения — может произойти так, что такая новая «початкова» таблица 6 отменит предыдущую таблицу по всем работникам за такой месяц.

Что же делать? Ничего не остается, как в текущую отчетность добавить для такого работника строку за предыдущий месяц (заполнить в графе 11 месяц, в котором забыли внести нужные данные) и в графе 15 отразить количество календарных дней*.

* ПФУ не рекомендует использовать этот способ, так как согласно разъяснениям, содержащимся в Описании (Описание формата Отчета о суммах начисленной заработной платы (дохода, денежного обеспечения, пособия, компенсации) застрахованных лиц и суммах начисленного единого взноса на общеобязательное государственное социальное страхование в фискальные органы, утвержденное приказом Министерства финансов Украины от 14.04.2015 г. № 435, зарегистрированное в Министерстве юстиции Украины 23.04.2015 г. под № 460/26905»), графу 15 в отчетном месяце нельзя указывать за прошлые и будущие периоды, за исключением отпуска в связи с беременностью и родами и восстановления на работе по решению суда. Но и не исправить такую ошибку нельзя — ведь период выполнения работ по ГПД включают в страховой стаж, а страховой стаж показывают в таблице 6 Отчета по форме № Д4.

Пример 4. С физическим лицом — неработником учреждения был заключен гражданско-правовой договор на выполнение работ с 18 мая по 30 июня 2015 года. Вся сумма вознаграждения по ГПД (4000 грн.) была начислена и выплачена 30.06.2015 г. В таблице 6 Отчета по форме № Д4 за май 2015 года в графе 15 забыли указать количество дней пребывания в гражданско-правовых отношениях (см. рис. 6).

Рис. 6. Фрагмент таблицы 6 Отчета по форме № Д4 за июнь 2015 года