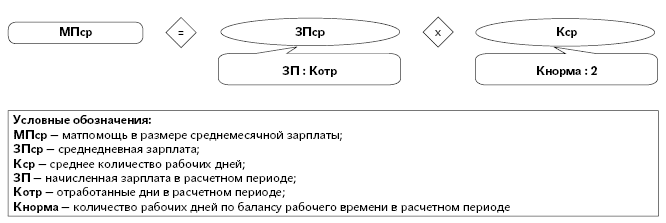

Приведем алгоритм расчета материальной помощи в размере среднемесячной зарплаты (согласно Порядку № 100*).

* Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100.

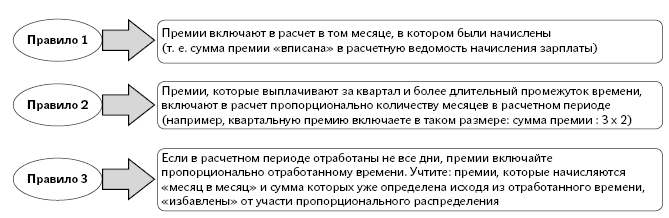

Не забудьте об особенностях включения премий в расчет средней зарплаты. Напомним основные «премиально-включительные» правила:

В приведенной ситуации в учреждении Положение о премировании подверглось изменениям: было решено, что ежемесячные премии по итогам работы будут выплачивать «месяц в месяц». До этого было установлено другое условие выплаты премии: в текущем месяце выплачивали ежемесячную премию за предыдущий. В итоге, на радость работнику , в течение 2 месяцев выплатили 3 ежемесячные премии.

Бухгалтера же такое изменение заставило помозговать. И первая подсказка для него: раз это не квартальные премии (и не за более длительный промежуток времени), то правило 2 минуем стороной. Оно вас (в данной ситуации) не касается.

А вот правило 1 и правило 3 применяйте. Ведь Порядком № 100 (ср. ) четко определено, что премии учитывают в том месяце, в котором они начислены согласно расчетной ведомости на зарплату, независимо от того, за какой месяц начислена премия.

Если в расчетном периоде работник болел несколько дней, то премии придется включить в расчет пропорционально отработанному времени.

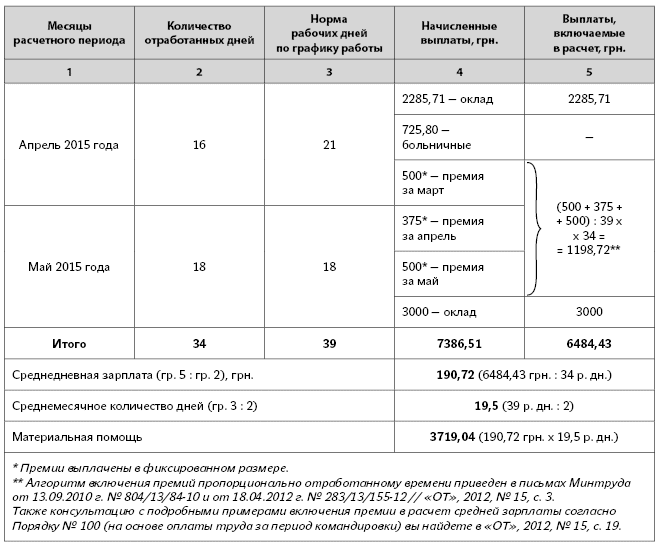

Чтобы расставить все точки над «і», приведем пример с конкретными цифрами.

Пример. Работнику предоставили отпуск с 30 июня 2015 года с выплатой материальной помощи на оздоровление в размере среднемесячной зарплаты. На расчетный период (апрель — май 2015 года) приходится болезнь работника (5 рабочих дней).

Для наглядности все необходимые данные и сам расчет представим в таблице.